Управление ликвидностью ООО «Диана К»

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2013

Количество страниц: 86

Количество источников: 52

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 5

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ ПРЕДПРИЯТИЯ 8

1.1 Понятие и сущность ликвидности предприятия 8

1.2 Способы управления ликвидностью предприятия 13

1.3 Методика управления ликвидностью предприятия 25

2 ХАРАКТЕРИСТИКА И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «ДИАНА К»

2.1 Общая характеристика предприятия 32

2.2 Финансовый анализ деятельности предприятия 38

2.3 Анализ управления ликвидностью ООО «Диана К» 45

3 СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ ООО «ДИАНА К» 53

3.1 Направления совершенствования управления ликвидностью предприятия 53

3.2 Мероприятия по совершенствованию управления ликвидностью ООО «Диана К» 59

3.3 Эффективность внедрения мероприятий 76

ЗАКЛЮЧЕНИЕ 80

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 83

ВВЕДЕНИЕ

Актуальность исследования обусловлена тем, что оценка ликвидности компании ‒ необходимый этап при решении вопросов о степени покрытия Текущих долгов за счет имеющихся в распоряжении компании Текущих активов, возможности дополнительного привлечения краткосрочных обязательств без критического ухудшения ликвидности. По сути дела, грамотно планируя поступления и использование ликвидных ресурсов таким образом, чтобы осуществлять вы платы в объеме и в сроки, предусмотренные контрактом, предприятие получает возможность управлять ликвидностью, поддерживать ее во времени.

Недостаточная ликвидность сказывается на кредиторах компании: задержка уплаты процентов и основной суммы долга и, как следствие, растущие кредитные риска банкиров. Следовательно, кредиторов будут интересовать результаты анализа ликвидности компании c целью принятия обоснованных решений относительно предоставления или продления кредитов, открытия кредитной линии.

Потеря выгодных деловых связей и ключевых контрактов, особенно c поставщиками компании, которые могут одновременно быть и его кредиторами, например предоставляя товарный кредит. Поставщиков интересует ликвидность компании в связи c необходимостью принятия решений o целесообразности ведения бизнеса и условий партнерства c данным предприятием. Предприятие с высокими рисками утраты ликвидности не сможет воспользоваться преимуществами различных скидок и возникающими при своевременной оплате обязательств выгодными коммерческими предложениями.

Для собственников предприятия недостаточная ликвидность может означать уменьшение доходности, потерю контроля и частичную или полную потерю вложений капитала, так как именно собственники претендуют на долю, остающуюся после удовлетворения претензий кредиторов. Таким образом, «неудовлетворительная» ликвидность — один из факторов снижения инвестиционной привлекательности бизнеса, осложняющий процесс привлечения новых инвестиций. Кроме того, если в условиях «неликвидности» компании среди непогашенных обязательств есть невыплаченная заработная плата, непогашенные обязательства перед бюджетом и внебюджетными фондами, то вероятно возникновение классического конфликта между менеджерами, высшим руководством и собственниками (конфликт может возникнуть и между руководством и собственниками).

C точки зрения руководства компании неспособность погасить текущую задолженность, кроме трудностей привлечения потенциальных инвесторов и кредиторов, обострений отношений c поставщиками и персоналом, a также других отрицательных последствий, может привести к нежелательной продаже долгосрочных вложений и активов, а в худшем случае ‒ к неплатежеспособности.

Таким образом, ликвидность компании ‒ важнейшая характеристика ее финансового состояния, представляющая интерес как для контрагентов, кредиторов, инвесторов, таки непосредственно для самой компании. Исходя из вышесказанного, можно определить само понятие ликвидности компании.

Данные изложенные обстоятельства предопределили актуальность и выбор темы данной работы.

Объектом исследования является финансово-хозяйственная деятельность ООО «Диана К».

Предметом исследования являются совершенствование управления ликвидностью предприятия ООО «Диана К».

Целью настоящей работы является исследование и оценка управления ликвидности в организации (на примере ООО «Диана К»).

Для достижения указанной цели были поставлены следующие задачи:

— изучить теоретические основы управления ликвидностью предприятия;

— провести анализ эффективности управления ликвидностью ООО «Диана К»;

— определить и сформулировать основные направления совершенствования управления ликвидностью ООО «Диана К».

Методическую базу данной работы составляют методы финансового анализа: анализ бухгалтерской отчетности; методы, приемы и инструменты математический статистики: сбор и группировка статистических данных; экономико-математические методы и модели: компьютерное моделирование, прогнозирование на основе многофакторной модели.

Информационную базу настоящей работы составляют данные бухгалтерской и финансовой отчетности, внутриорганизационная документация, научные труды ученых-экономистов: В. В. Ковалева, Л. Т. Гиляровской, А. Д. Шеремет, Л. В. Донцовой, Л. Е. Басовского, А. М. Луневой, Д. В. Лысенко, Горфинкеля В. Я., Илышевой Н. Н., Климовой Н. В.

Работа состоит из введения, трех глав, заключения, списка использованных источников.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ ПРЕДПРИЯТИЯ

1.1 Понятие и сущность ликвидности предприятия

Кредитоспособность (оплатность) характеризуется тем, как организация может погашать свои обязательства за счет имеющихся активов. C кредитоспособностью тесно связaны показатели ликвидности.

Ликвидность активов ‒ скорость (время) превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность [22, c. 189].

Платежеспособность организации ‒ внешний признак ее финансовой устойчивости. Она определяется возможностью организации наличными денежными ресурсами погашать свои платежные обязательства. Различают долгосрочную и текущую платежеспособность. Под долгосрочной платежеспособностью понимается способность организации рассчитываться по своим обязательствам в долгосрочной перспективе.

Под ликвидностью какого-либо актива Ковалев В.В. [25, c. 174] понимает способность его трансформироваться в денежные средства в ходе предусмотренного производственно-технологического процесса, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными. Тем не менее, в учетно-аналитической литературе часто понятие ликвидных активов суживается до активов, потребляемых в течение одного производственного цикла (года).

Гиляровская Л.Г. [16, c. 267] отмечает, что ликвидность – это необходимое и обязательное условие платежеспособности. Термин «платежеспособность» несколько шире, так как он включает не только и не столько возможность превращения активов в быстрореализуемые, сколько способность своевременно и полностью выполнять свои обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. В то же время платежеспособность является внешним проявлением финансовой устойчивости организации.

Ликвидность предприятия – более общее понятие, чем ликвидность баланса. Очевидно, что ликвидность и платежеспособность взаимосвязаны между собой, что показано на рисунке 1.1.

Рисунок 1.1 ‒ Взаимосвязь между показателями ликвидности и платежеспособности предприятия.

Способность организации рассчитываться по своим краткосрочным обязательствам принято называть текущей платежеспособностью. Организация считается платежеспособной, когда она в состоянии выполнить свои краткосрочные обязательства, привлекая оборотные активы [17, c. 86].

Предприятие считается платежеспособным, если его общие активы больше, чем долгоcрoчныe краткосрочные обязательства. Предприятие является ликвидным, если его текущие активы больше, чем крaткосpочные обязательства. Кроме того, для успешного управления финансовой деятельностью наличные (денежные) средства для предприятия более важны,

2 ХАРАКТЕРИСТИКА И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «ДИАНА К»

2.1 Общая характеристика предприятия

Общество с ограниченной ответственностью «Диана К» было организовано 2 февраля 2000 года.

Общество зарегистрировано Государственной регистрационной палатой при Министерстве юстиции РМЭ 2 февраля 2000 г. за №1062.

Министерством Российской Федерации по налогам и сборам ООО «Диана К» выдано свидетельство о постановке на учет юридического лица в налоговом органе № 000982870 от 20 февраля 2000 г.

Предприятие находится по адресу: 424006, г. Йошкар-Ола, ул. Строителей, 98.

ООО «Диана К» имеет расчетный счет по основной деятельности, имеет круглую печать, эмблему со своим наименованием, другие штампы и печати, иные реквизиты.

Правовое положение ООО «Диана К» (его правоспособность) определяется Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью», Уставом, другими нормативными документами.

Общество является самостоятельным хозяйствующим субъектом с правом юридического лица, созданным в целях оказания услуг предприятиям, учреждениям, организациям и гражданам.

Уставный капитал общества составляет 1000 рублей на день регистрации общества.

Высшим органом общества является общее собрание участников общества. Каждый участник общества имеет на общем собрание участников общества число голосов пропорционально его доле в уставном капитале общества.

Руководство текущей деятельностью общества осуществляется исполнительным единоличным органом общества (директором). Исполнительный орган общества подотчетен общему собранию участников общества. Директор без доверенности действует от имени общества, представляет его интересы в отношениях с гражданами и юридическими лицами, в пределах предоставленных ему прав, директор распоряжается имуществом общества, открывает расчетные и другие счета в кредитных учреждениях, заключает договоры, в том числе трудовые, выдает доверенности, издает приказы.

Контроль над деятельностью директора осуществляется ревизионной комиссией, порядок избрания и компетенция которой определяются в уставе общества.

Фирма «Диана К» принадлежит к отрасли пищевой промышленности.

Основными видами деятельности предприятия является:

— производство тортов;

— производство пирожных;

— производство рулетов и кексов.

«Диана К» принадлежит к предприятиям малой формы бизнеса, так как среднесписочная численность составляет менее 100 человек.

Для осуществления производственной деятельности на предприятии существует пять цехов, одно складское помещение и четыре холодильных камеры.

В Йошкар-Оле существует 10 специализированных точек по сбыту продукции. ООО «Диана К» устойчиво работает на рынке кондитерских изделий и не только в пределах нашей республики. Предприятие поставляет свою продукцию в разные регионы России: Республику Татарстан, Республику Башкортостан, Нижегородскую область, Республику Коми, Москву, Иваново, Ярославль.

Предприятие в основном занимается оптовой торговлей, и заказчиками являются организации и индивидуальные предприниматели.

За последний год предприятие стало тщательнее относится к выбору кадров и выделять больше средств на повышение квалификации работников, так как от этого зависит качество продукции.

Все что выпускает «Диана К» вырабатывается из первоклассного натурального сырья с добавлением сортовых вин и марочных коньяков. Именно для потребителей предприятие ведет кропотливую творческую работу, производя великолепные по своей красоте и вкусу торты и пирожные.

В целом наблюдается положительная тенденция развития предприятия, этому способствует обеспечение высокого качества продукции. Поскольку повышение качества обеспечивает экономию не только трудовых и материальных ресурсов, но и позволяет более полно удовлетворять потребности потребителей, что важно в условиях рынка.

Высокий уровень качества продукции способствует повышению спроса на нее и увеличение суммы прибыли как за счет объема продаж, так и за счет более высоких цен.

Основным видом деятельности предприятия является производство кондитерских изделий, срок годности которых очень мал. Эта продукция должна быть качественной, так как относится к пищевой промышленности и потребляется населением.

Вся продукция данного предприятия сертифицирована. Продукция соответствует: ТУ №9134-001-48302615-01, ТУ 9134-002-48302615-2003, также имеется сертификат соответствия: № РОСС. RU. АЯ 96. В03090. Качество продукции проверяется Санэпидемстанцией 1 раз в три месяца. Фирма «Диана К» была награждена званием «Лучшие товары республики Марий-Эл 2001г.» в номинации «кондитерская продукция».

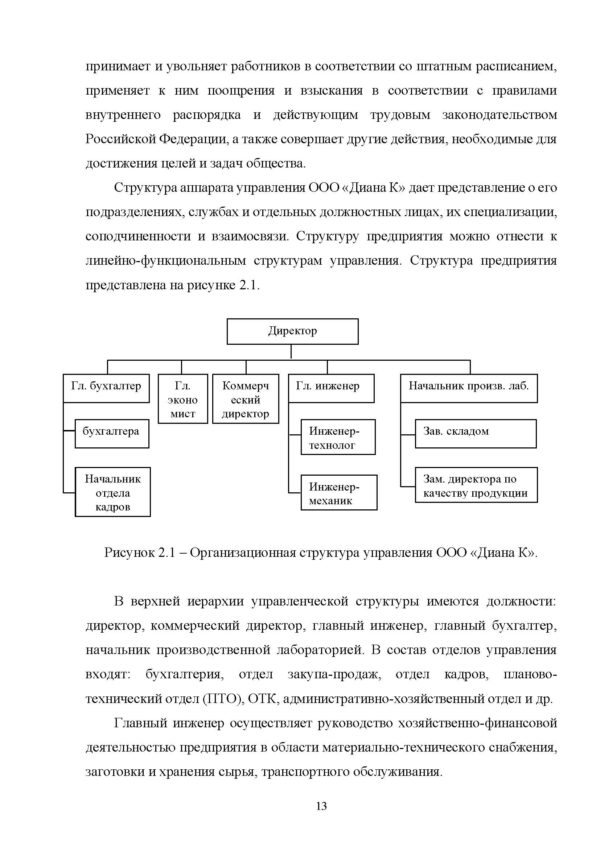

Руководство деятельностью общества осуществляет Генеральный директор ООО «Диана К». Он распоряжается средствами общества в пределах предоставленных ему прав, совершает сделки, издает приказы и указания, определяет распорядок рабочего дня, формы и системы оплаты труда, устанавливает пределы компетенции и ответственность должностных лиц, принимает и увольняет работников в соответствии со штатным расписанием, применяет к ним поощрения и взыскания в соответствии с правилами внутреннего распорядка и действующим трудовым законодательством Российской Федерации, а также совершает другие действия, необходимые для достижения целей и задач общества.

Структура аппарата управления ООО «Диана К» дает представление о его подразделениях, службах и отдельных должностных лицах, их специализации, соподчиненности и взаимосвязи. Структуру предприятия можно отнести к линейно-функциональным структурам управления. Структура предприятия представлена на рисунке 2.1.

Рисунок 2.1 ‒ Организационная структура управления ООО «Диана К».

В верхней иерархии управленческой структуры имеются должности: директор, коммерческий директор, главный инженер, главный бухгалтер, начальник производственной лабораторией. В состав отделов управления входят: бухгалтерия, отдел закупа-продаж, отдел кадров, планово- технический отдел (ПТО), ОТК, административно-хозяйственный отдел и др.

Главный инженер осуществляет руководство хозяйственно-финансовой деятельностью предприятия в области материально-технического снабжения, заготовки и хранения сырья, транспортного обслуживания.

3 СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ЛИКВИДНОСТЬЮ ООО «ДИАНА К»

3.1 Направления совершенствования механизма управления ликвидностью предприятия

Ухудшение платежеспособности предприятия — это ранний симптом возможного банкротства. Кроме того, банки это воспринимают как потерю надежности клиента и могут прекратить кредитование по овердрафту. Набор традиционных средств по улучшению ликвидности предприятия включает увеличение денежных средств за счет: продажи излишних запасов, оборудования и активов; пересмотр сроков и условий кредитов и займов, уменьшение кредиторской задолженности за счет пересмотра и изменения политики закупок и действующих контрактов на закупки.

Следует еще раз подчеркнуть, что в процессе управления оборотными средствами менеджмент предприятия должен принимать компромиссное решение между эффективным управлением дебиторской задолженностью и товарно-материальными запасами с одной стороны, и ликвидностью предприятия — с другой. Улучшая оборачиваемость активов, мы неизбежно ухудшаем ликвидность. Достижение компромисса — дело чести финансового менеджера и эта задача решается в каждом конкретном случае по-разному, в т. ч. исходя из текущей конъюнктуры (нужно взять кредит, и потому надо улучшить ликвидность) и стиля руководства. Последнее немаловажно для выработки нормативов для показателей мониторинга.

В настоящее время в целях минимизации рисков при принятии инвестиционных решений требуется все больше оперативной информации о платежеспособности. Кредитные организации, поставщики и подрядчики, прежде чем предоставить кредит или установить деловые отношения, также требуют раскрытия данной информации. Для собственников предприятий недостаточная платежеспособность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. В случае, когда собственники несут неограниченную ответственность, их убытки могут даже превысить первоначальные вложения.

Для кредиторов недостаточная платежеспособность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств. Текущее состояние платежеспособности предприятий может повлиять также на ее отношение с клиентами и поставщиками товаров и услуг (изменение ликвидности может привести и к потере связей с поставщиками). Ибо если предприятие не может погасить свои текущие обязательства по мере того как наступает срок их оплаты, ее дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план.

Хорошо работающее промышленное предприятие должно иметь значительное преимущество ликвидных активов над краткосрочными обязательствами, что позволяет точно оценить степень устойчивости и способность погасить обязательства в срок.

Проблема повышения платежеспособности может решаться двумя путями: во-первых, коррекцией структуры источников финансирования в направлении увеличения более устойчивых и уменьшения самых краткосрочных, а именно кредиторской задолженности и, во-вторых, сокращением потребности в финансовых источниках за счет избавления от неработающих активов и ускорения оборачиваемости работающих. Конкретные меры, которые могут быть предложены организации, следующие:

— увеличение собственного капитала за счет нераспределенной прибыли. Разработка дивидендной политики, обеспечивающей развитие организации за счет нераспределенной прибыли;

— дополнительная эмиссия по закрытой или открытой подписке для акционерных обществ;

— увеличение уставного капитала собственниками и третьими лицами;

— предоставление безвозмездной финансовой помощи учредителями;

3.3 Эффективность внедрения мероприятий

В данном пункте дипломной работы приводится экономическая эффективность внедрения мероприятий, предложенных в пункте 3.2.

Таблица 3.3 Прогнозные показатели деятельности ООО «Диана К»

Показатели 2012 год Расчет Прогноз

Дебиторская задолженность 35633 -20000+17162 32795

Чистая прибыль предприятия -3858 -3400+5573 2173

Денежные средства 99 +12995 13094

В результате проведения факторинговых мероприятий дебиторская задолженность предприятия снижается на 20000 тыс.руб., увеличиваются затраты на 3400 тыс.руб. При изменении кредитной политики предприятия прибыль предприятия увеличивается на 5573 тыс.руб., при этом дебиторская задолженность увеличивается на 17162 тыс.руб. При заключении договоров на продажу продукции по предоплате фиксируется рост объема денежных средств предприятия на 12995 тыс.руб.

Рисунок 3.2 – Динамика чистой прибыли и дебиторской задолженности

ООО «Диана К»

Из данных таблицы 3.3 и рисунка 3.2 видно, что дебиторская

ЗАКЛЮЧЕНИЕ

В работе рассмотрены теоретические основы управления ликвидностью предприятия, а также проведен анализ состояния ликвидности ООО «Диана К».

Анализ финансово-хозяйственной деятельности предприятия свидетельствуют о том, что объем произведенной продукции за 2010-2012гг.уменьшается. В итоге за три года объем снизился на 7,5%. Такие результаты свидетельствуют об ухудшении сбытовой политики предприятия и снижении ассортимента продукции.

Спад выручки от реализации продукции сопровождается снижением себестоимости реализованной продукции. При этом себестоимость снижалась наиболее быстрыми темпами в 2010–2012 гг. Темп роста себестоимости за 2010-2010;2 гг. составил 87,2%.

Можно отметить отрицательную динамику в росте балансовой и чистой прибыли. Благодаря снижению прибыли снизились показатели рентабельности деятельности предприятия.

Анализируя показатели рентабельности продаж мы выявили отрицательную динамику.

Рентабельность продаж показывает величину чистого дохода, полученного предприятием на рубль проданной продукции. Рентабельность продаж предприятия за 2010- 2012 гг. снизилась с 1,1% до -2,3%.

Рентабельность производства за 2010-2012 гг. выросла и составила 1,9%. Положительная динамика — это следствие роста спроса на продукцию, превышение темпов роста цен на материальные ресурсы по сравнению темпов роста цен на продукцию.

В целом, можно отметить отрицательную динамику развития ООО «Диана К». Происходит обновление производственной базы, наращивание объемов производства и реализации продукции, однако окончательный результат деятельности предприятия – отрицательный, получен убыток в размере 3858 тыс.руб. Все это свидетельствует о снижении эффективности деятельности, что характеризуют изменения показателей рентабельности предприятия.

В работе проанализирована ликвидность баланса, рассчитаны показатели ликвидности и платежеспособности организации, проведен факторный анализ коэффициента текущей ликвидности, даны рекомендации преодоления проблем неудовлетворительной структуры оборотных активов.

Результаты наших исследований за 2010-2012 гг. показали, что ООО «Диана К» не является финансово устойчивым и абсолютно платежеспособным.

Анализ абсолютных показателей ООО «Диана К» выявил недостаток собственных оборотных средств, показал, что значения коэффициентов ликвидности не соответствуют нормативным значениям и что общество находится в зависимости от внешних инвесторов.

У ООО «Диана К» наблюдается низкая платежеспособность, однако сохраняется возможность равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности и ускорения оборачиваемости запасов.

Рост активов ООО «Диана К»свидетельствует о росте стоимости имущества, что является положительной тенденцией. Кроме того, у ООО «Диана К» сохраняется наличие собственных оборотных средств, хотя и в недостаточном количестве. У предприятия есть возможность улучшить финансовую устойчивость. ООО «Диана К» следует обратить внимание на привлечение дополнительных краткосрочных заемных средств и осуществлять работу по повышению эффективности использования производственных запасов.

Как показывают результаты анализа деятельности, предприятие располагает достаточными резервами для существенного улучшения своего финансового состояния. ООО «Диана К» следует:

— улучшить материально – техническое снабжение с целью бесперебойного обеспечения производства необходимыми материальными ресурсами;

-сократить запасы предприятия;

— совершенствовать управление дебиторской и кредиторской задолженностями, в частности необходимо активизировать деятельность в области улучшения расчетов с покупателями, поскольку эта задолженность увеличилась;

-Внедрять новейшие технологии, повысить производительность труда;

-Более полно использовать производственные мощности;

— Оперативно реагировать на конъюнктуру рынка, изменяя в соответствии с его требованиями ассортимент продукции и ценовую политику.

Предложенные мероприятия по совершенствованию механизма управления ликвидностью ООО «Диана К» направлены на снижение дебиторской задолженности и улучшение финансового состояния предприятия. Так, на прогнозный год прибыль предприятия увеличивается до 11310 тыс.руб., а размер дебиторской задолженности снижается с 35633 тыс.руб. до 32795 тыс.руб. Коэффициент текущей ликвидности увеличивается с 0,05 до 0,49, текущей ликвидности: с 1,33 до 1,84. Предложенные мероприятия являются достаточно эффективными и рекомендованы ко внедрению в деятельность предприятия.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1) Анализ финансово-экономической деятельности предприятия / Под ред. Н.П. Любушкина. – Москва: ЮНИТИ-ДАНА, 2010. – 471с.

2) Баканов, М.И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет. – Москва: Финансы и статистика, 2010. – 474 с.

3) Басовский, Л.Е. Экономический анализ (комплексный экономический анализ хозяйственной деятельности): учеб. пособие / Л.Е. Басовский, А.М. Лунева, А.Л. Басовский. — Москва: Юнити-Дана, 2010. — 222 с.

4) Бурцев, В.В. Комплексный анализ формирования ассортиментных программ // Финансовый менеджмент — №4. — 2012. — С. 12

5) Бочаров, В.В. Финансы. – Санкт-Петербург: Питер, 2010. – 472 с.

6) Бурмистрова, Л.М. Финансы организаций (предприятий). — Москва: Инфра-М, 2011. – 361 с.

7) Вахрушина, М.А. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие. — Москва: Вузовский учебник, 2011. — 463 с.

8) Войтоловский, Н.В. Экономический анализ. Основы теории. Комплексный анализ хозяйственной деятельности организации / Н.В. Войтоловский, А.П. Калинина. — Москва: Инфра-М, 2010. — 513 с.

9) Васильева, Л.С. Финансовый анализ / Л.С. Васильева, М.В. Петровская. – Москва: КноРус, 2011. – 816 с.

10) Володин, А.А. Управление финансами (Финансы предприятий) / А.А. Володин, Н.Ф. Самсонов, Л.А. Бурмистрова. — Москва: Инфра-М, 2010. – 504 с.

11) Гаврилова, А.Н. Финансы организаций (предприятий): учебник / А.Н. Гаврилов, А.А. Попов. — Москва: КНОРУС, 2011. – 608 с.

12) Галицкая, С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий. — Москва: Эксмо, 2010. – 652 с.

13) Грачев, А.В. Финансовая устойчивость предприятия: критерии и методы оценки в рыночной экономике. – Москва: Экзамен, 2010. – 358 с.

Похожие товары

-

Совершенствование системы менеджмента персонала на предприятии ООО «Строй Град»

3,000.00 ₽В корзинуТип работы: Дипломная работа (ВКР)81 страниц(ы)55 источников(а)Год написания: 2009 -

Государственная политика в области социальной поддержки семьи и детей

3,000.00 ₽В корзинуТип работы: Дипломная работа (ВКР)100 страниц(ы)57 источников(а)Год написания: 2011 -

Управление финансовыми результатами ООО ВИКТОРИЯ

3,000.00 ₽В корзинуТип работы: Дипломная работа (ВКР)116 страниц(ы)50 источников(а)Год написания: 2010 -

Формирование кадровой политики в туристическом агентстве Вездеход

3,000.00 ₽В корзинуТип работы: Дипломная работа (ВКР)110 страниц(ы)102 источников(а)Год написания: 2012