Управление расходами предприятия МУП «Йошкар-Олинская ТЭЦ-1»

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2014

Количество страниц: 85

Количество источников: 51

К работе прилагается бухгалтерская финансовая отчетность

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 5

1 МЕТОДИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РАСХОДАМИ ПРЕДПРИЯТИЯ 7

1.1 Понятие и виды расходов предприятия 7

1.2 Методика управления расходами предприятия 15

1.3 Основные методы снижения затратоемкости деятельности предприятия

2 УПРАВЛЕНИЕ РАСХОДАМИ МУП «ЙОШКАР-ОЛИНСКАЯ ТЭЦ-1»

2.1 Общая характеристика организации 36

2.2 Финансовый анализ деятельности МУП «Йошкар-Олинская ТЭЦ-1»

2.3 Оценка эффективности управления расходами в МУП «Йошкар-Олинская ТЭЦ-1» 55

3 МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ ЗАТРАТОЕМКОСТИ ДЕЯТЕЛЬНОСТИ МУП «ЙОШКАР-ОЛИНСКАЯ ТЭЦ-1» 60

3.1 Обоснование направлений снижения расходов предприятия 60

3.2 Экономическая эффективность предложенных мероприятий 67

ЗАКЛЮЧЕНИЕ 78

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 82

ВВЕДЕНИЕ

Производство любого товара требует затрат экономических ресурсов, которые, в силу своей относительной редкости, имеют определенные цены. Количество какого-либо товара, которое фирма стремится предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке, — с другой. Затраты, издержки, себестоимость являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности. Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия.

Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов. Количество многих используемых ресурсов – большей части видов живого труда, сырья, топлива, энергии и т.д. – может быть изменено легко и быстро. Другие ресурсы требуют большего времени для освоения. Например, мощность обрабатывающего предприятия, т.е. площадь его производственных помещений и количество машин и оборудования в нем, может быть изменена лишь в течение значительного периода времени. В некоторых отраслях тяжелой промышленности изменение производственных мощностей может занять несколько лет.

В связи с развитием рыночных отношений предпринимательскую деятельность в нашей стране приходится осуществлять в условиях нарастающей неопределенности ситуации и изменчивости экономической среды. Значит, возникает неясность и неуверенность в получении ожидаемого конечного результата, а следовательно, возрастает риск, то есть опасность неудачи, непредвиденных потерь. В особенности это присуще начальным стадиям освоения предпринимательства.

В этих условиях насущной проблемой становится повышение рентабельности предприятия, а это возможно в случае, когда издержки и затраты сведены к минимуму естественно, как и всякое экономическое явление, издержки подчиняются определенным правилам и законам.

Целью выпускной квалификационной работы является исследование вопроса расходов МУП «Йошкар-Олинская ТЭЦ-1», проведение оценки эффективности затрат на производство на предприятии, а также пути их снижения.

Данная тема при переходной рыночной экономике еще долго будет оставаться актуальной. Естественно, умение правильно управлять предприятием в условиях рыночной конкурентной борьбы предполагает в том числе и правильный расчет затрат во избежание чрезмерных убытков и издержек.

Для достижения поставленной цели необходимо решить следующие задачи:

-рассмотреть понятие и виды расходов предприятия;

— изучить методику управления расходами предприятия;

— исследовать основные методы снижения затратоемкости деятельности предприятия;

— дать общую характеристику организации;

— провести финансовый анализ деятельности МУП «Йошкар-Олинская ТЭЦ-1»;

— оценить эффективность управления расходами в МУП «Йошкар-Олинская ТЭЦ-1»;

— обосновать направления снижения расходов предприятия ;

— оценить экономическую эффективность предложенных мероприятий .

Для раскрытия исследуемой темы использованы современные публикации в отечественной печати, работы известных экономистов, обращавшихся к вопросу эффективности управления расходами предприятия.

1 МЕТОДИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РАСХОДАМИ ПРЕДПРИЯТИЯ

1.1 Понятие и виды расходов предприятия

Расходы – это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о финансовых результатах.

Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям.

Однако для принятия решений о целесообразности продолжения деятельности своего предприятия владельцы должны учитывать экономические издержки [22, с. 49].

Экономические издержки включают явные (бухгалтерские) и неявные издержки. Неявные издержки (издержки упущенных возможностей) – это стоимость услуг факторов производства, которые используются в процессе производства и являются собственностью предприятия, т.е. не являются покупными. Это те доходы, которые могли быть получены из собственных ресурсов, если бы их представить за плату, установленную рынком другим пользователям. В бухгалтерском учете, согласно Положению по бухгалтерскому учету, расходы предприятия дифференцируются на:

Расходы по обычным видам деятельности: на приобретение сырья, материалов, прочих товарно-материальных запасов (МПЗ); по переработке МПЗ для целей производства продукции, выполнения работ и оказания услуг, продажи товаров; расходы по оплате труда; социальные и амортизационные отчисления.

2 УПРАВЛЕНИЕ РАСХОДАМИ МУП «ЙОШКАР-ОЛИНСКАЯ ТЭЦ-1»

2.1 Общая характеристика организации

Муниципальное унитарное предприятие «Йошкар-Олинская теплоэлектроцентраль №1» действующее предприятие, учреждено решением Комитета по управлению имуществом города Йошкар-Олы №196 от 28.10.1992 года, зарегистрировано постановлением Главы администрации города Йошкар-Олы от 05.11.1992г. №1364 п.2. действует на основании Устава, зарегистрированного Государственной регистрационной палатой при Министерстве юстиции РМЭ №5024 от 13.02.2002г., в ИМНС России по г. Йошкар-Ола Республики Марий Эл 14.12.2002г. за основным государственным регистрационным №1021200770634.

«Йошкар-Олинская теплоэлектроцентраль №1» муниципального образования «Город Йошкар-Ола» по своей организационно-правовой форме является муниципальным унитарным предприятием, в дальнейшем именуемое «Предприятие».

Предприятие руководствуется в своей деятельности: Конституцией Российской Федерации; Конституцией Республики Марий Эл; Гражданским кодексом Российской Федерации; Федеральными Законами «Об общих принципах организации местного самоуправления в Российской Федерации», «О государственных и муниципальных унитарных предприятиях»; Законом Республики Марий Эл «Об организации местного самоуправления в Республике Марий Эл»; другими действующими законодательными и нормативными актами: Российской Федерации; Республики Марий Эл; органов местного самоуправления «Город Йошкар-Ола»; а также настоящим Уставом.

Официальное полное фирменное наименование Предприятия: Муниципальное унитарное предприятие «Йошкар-Олинская теплоэлектроцентраль №1» муниципального образования «Город Йошкар-Ола», сокращенное фирменное наименование МУП «Йошкар-Олинская ТЭЦ-1».

Место нахождения и почтовый адрес Предприятия: 424003, Республика Марий Эл, город Йошкар-Ола, ул. Лобачевского,12.

Предприятие является коммерческой организацией, наделено имуществом на праве хозяйственного ведения. Предприятие действует на основе самофинансирования и несет ответственность, установленную законодательством Российской Федерации и Республики Марий Эл за результаты своей производственно-хозяйственной и финансовой деятельности и выполнение обязательств перед собственниками имущества, поставщиками, потребителями, бюджетом, банками и иными юридическими и физическими лицами.

Предприятие находится в собственности муниципального образования «Город Йошкар-Ола». Учредителем и собственником имущества Предприятия является муниципальное образование «Город Йошкар-Ола».

Правомочия собственника имущества и учредителя Предприятия от имени муниципального образования «Город Йошкар-Ола» осуществляет Комитет по управлению муниципальным имуществом администрации городского округа «Город Йошкар-Ола», расположенный по адресу: г.Йошкар-Ола, Ленинский проспект,27, действующий на основании Положения о Комитете утвержденным решением Собрания депутатов ГО «Город Йошкар-Ола» от 20.04.2006г. № 243-IV и зарегистрированного Государственной регистрационной палате при Минюсте Республики Марий ЭЛ 30.06.1997г. регистрационный № 1137, дата присвоения ОГРН 29.10.2002г., ОГРН 1021200761658.

Устав, утверждённый Учредителем, является единственным учредительным документом Предприятия.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать со своим полным наименованием, штамп, бланки, фирменное наименование. Предприятие

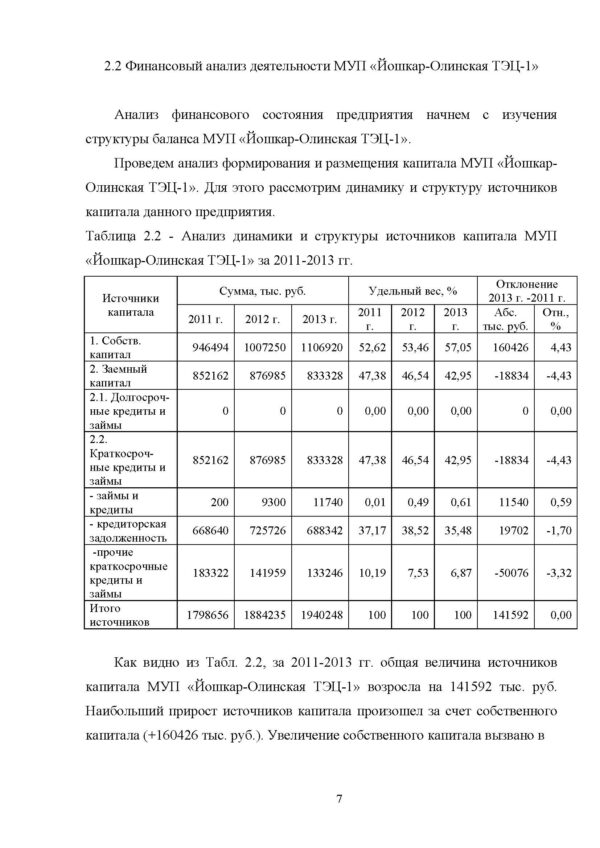

2.2 Финансовый анализ деятельности МУП «Йошкар-Олинская ТЭЦ-1»

Анализ финансового состояния предприятия начнем с изучения структуры баланса МУП «Йошкар-Олинская ТЭЦ-1».

Проведем анализ формирования и размещения капитала МУП «Йошкар-Олинская ТЭЦ-1». Для этого рассмотрим динамику и структуру источников капитала данного предприятия.

Таблица 2.2 — Анализ динамики и структуры источников капитала МУП «Йошкар-Олинская ТЭЦ-1» за 2011-2013 гг.

Источники капитала Сумма, тыс. руб. Удельный вес, % Отклонение 2013 г. -2011 г.

2011 г. 2012 г. 2013 г. 2011 г. 2012 г. 2013 г. Абс.

тыс. руб. Отн., %

1. Сoбств. капитал 946494 1007250 1106920 52,62 53,46 57,05 160426 4,43

2. Заемный капитал 852162 876985 833328 47,38 46,54 42,95 -18834 -4,43

2.1. Дoлгoсрoчные кредиты и займы 0 0 0 0,00 0,00 0,00 0 0,00

2.2. Краткoсрoчные кредиты и займы 852162 876985 833328 47,38 46,54 42,95 -18834 -4,43

— займы и кредиты 200 9300 11740 0,01 0,49 0,61 11540 0,59

— кредиторская задолженность 668640 725726 688342 37,17 38,52 35,48 19702 -1,70

-прочие краткосрочные кредиты и займы 183322 141959 133246 10,19 7,53 6,87 -50076 -3,32

Итого источников 1798656 1884235 1940248 100 100 100 141592 0,00

Как видно из Табл. 2.2, за 2011-2013 гг. общая величина источников капитала МУП «Йошкар-Олинская ТЭЦ-1» возросла на 141592 тыс. руб. Наибольший прирост источников капитала произошел за счет собственного капитала (+160426 тыс. руб.). Увеличение собственного капитала вызвано в

3 МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ ЗАТРАТОЕМКОСТИ ДЕЯТЕЛЬНОСТИ МУП «ЙОШКАР-ОЛИНСКАЯ ТЭЦ-1»

3.1 Обоснование направлений снижения расходов предприятия

МУП «Йошкар-Олинская ТЭЦ-1» работает с открытой системой водоразбора теплофикационной воды, в основном эта вода используется при работе систем горячего водоснабжения. Расходы водоразборов могут достигать 4000—6000 т/ч. Это означает, что система водоподготовки должна пропустить через себя весь этот расход и как минимум произвести газоудаление из подпиточной воды. Т. е. вся подпиточная вода с этим расходом должна быть подогрета в системе деаэрации до температуры кипения и как следствие затраты пара и топлива на этот подогрев велики. Но температура подпиточной теплосетевой воды не должна превышать температуру «обратки» для существующей системы теплоснабжения, обычно это60—80°С.

Поэтому разумный способ, позволяющий сэкономить расходы тепла на подогрев воды – это установка пластинчатых теплообменников в самих многоквартирных жилых домах.

Теплообменник пластинчатый — устройство, в котором осуществляется передача теплоты от горячего теплоносителя к холодной (нагреваемой) среде через стальные, медные, графитовые, титановые гофрированные пластины, которые стянуты в пакет. Горячие и холодные слои перемежаются друг с другом.

Пластинчатый теплообменник состоит из рамы, которая в свою очередь состоит из подвижной и неподвижной плиты. Бывают случаи, когда количество плит больше, это зависит от задач, выполняемых теплообменником. К неподвижной плите крепятся верхняя несущая консоль и нижняя направляющая консоль. Подвижная плита закреплена на верхней консоли при помощи роликового устройства, которое позволяет легко откатывать плиту к опорной стойке для обслуживания. Пакет пластин также находится в подвешенном состоянии на верхней несущей консоли.

Теплоносители поступают в канал, образованный 2-мя смежными пластинами. Греющий канал чередуется с нагреваемым, осуществляя теплообмен от более горячей среды к более холодной.

Между пластинами устанавливаются уплотнения, герметизирующие канал. Соседний канал отделен двойными уплотняющими кольцами, причем пространство между этими двумя кольцами имеет разрыв, по вытекающей жидкости из которого можно судить о повреждении одного из уплотняющих колец, причем другое кольцо остается плотным, предотвращая смешение сред.

Конструкция пластин в теплообменниках такова, что каждая прокладка плотно зафиксирована в специальном канале между двумя пластинами. Прокладка может быть зафиксирована на поверхности пластины двумя способами: приклеиванием либо клипсовой фиксацией. Приклеенная прокладка хорошо держится на поверхности пластины, что позволяет выполнять регулярную сборку-разборку теплообменников, механическую чистку без снятия и регулярной замены прокладок. Клипсовая система чаще применяется в пищевой промышленности.

Преимущества разборных пластинчатых теплообменников для подготовки воды горячего водоснабжения:

• Широкий модельный ряд, более 30 моделей единичной мощностью от 1-2 кВт до 20 МВт

• Высокий КПД, позволяет изготавливать компактные пластинчатые теплообменники в 10 раз менее металлоемкими по сравнению с кожухотрубными теплообменниками

• Широкая гамма применяемым материалов от самой простой нержавеющей стали до экзотических материалов

• Широкая гамма типов рельефов пластин (серия GX, GC, GL, GD, GW, GF), которая позволяет подобрать теплообменник даже для очень сложных параметров

• Рельефы пластин рассчитаны для создания максимальной турбулизации потоков и соответственно создания эффекта самоочистки, что в дополнении с электрополировкой поверхности максимально снижает склонность к загрязнениям

• Наличие специального роликового кронштейна позволяет легко откатывать даже очень тяжелые плиты теплообменников при разборке для обслуживания

• Верхняя направляющая консоль, на которой подвешен пакет пластин, выполнена из нержавеющей стали

• Патрубки могут быть изготовлены из нержавеющей стали или титана, что обеспечивает контакт агрессивных сред только с коррозионностойкими материалами

• Компания не экономит на толщине уплотнений, мощные качественные уплотнения имеют продолжительный срок службы (во многих случаях более 10 лет без замены уплотнений)

• Продолжительный срок службы теплообменника лимитируется только коррозионной стойкостью материалов теплообменника (уплотнения не влияют на срок службы при своевременной замене), правильной эксплуатацией, исключающей гидроудары, и своевременным техническим обслуживанием.

Теплообменники пластинчатые применяются в следующих сферах:

• Отопление

• Горячее водоснабжение

• Пищевая промышленность

• Химическая промышленность

• Текстильная промышленность

• Нефтехимическая промышленность

• Машиностроение

• Металлургия и т.д.

Пластинчатые теплообменники бывают следующих видов:

ЗАКЛЮЧЕНИЕ

Расходы – это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о финансовых результатах.

В управлении затратами предприятий могут найти применение различные методы, относящиеся как к стратегическому, так и к оперативному управлению. Их выбор обусловлен, в первую очередь, целями управления и наличием условий для применения. Каждый метод имеет как ограничивающие его применение недостатки, так и практические преимущества. В связи с этим рассмотрим возможности методов управления затратами и условия их применения.

Управление затратами осуществляется путем совместной реализации совокупности функций управления. Для реализации этих функций в современной экономической науке разработаны разнообразные методы, приемы, способы и образы действий. Применительно к затратам метод управления рассматривается как принятая последовательность действий, определяющая особенности реализации функций управления, позволяющей добиться поставленных при применении метода целей.

Неотъемлемой частью методов стратегического и оперативного управления затратами является анализ затратообразующих факторов. Его, пожалуй, нельзя рассматривать в качестве самостоятельного метода управления затратами, но таким анализом нельзя пренебрегать ни в стратегическом, ни в оперативном управлении затратами. Анализ затратообразующих факторов требует рассмотрения факторов формирования затрат в их взаимосвязи и взаимовлиянии. Знание затратообразующих факторов и степени их влияния на величину затрат предприятия, а также зависимостей между факторами позволяет, воздействуя на факторы формирования затрат, в долгосрочном периоде оказывать управленческое воздействие на саму величину полных затрат предприятия.

Путей снижения себестоимости продукции немало: это и использование менее дорогих материалов, это и совершенствования процесса производства, автоматизация рабочих мест и сокращения количества работающих, это и кооперация с другими предприятиями, которые могут производить те или иные составные части по меньшим ценам.

Решающим условием снижения себестоимости является внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов, что позволяет значительно снизить себестоимость продукции.

Муниципальное унитарное предприятие «Йошкар-Олинская теплоэлектроцентраль №1» действующее предприятие, учреждено решением Комитета по управлению имуществом города Йошкар-Олы №196 от 28.10.1992 года, зарегистрировано постановлением Главы администрации города Йошкар-Олы от 05.11.1992г. №1364 п.2. действует на основании Устава, зарегистрированного Государственной регистрационной палатой при Министерстве юстиции РМЭ №5024 от 13.02.2002г., в ИМНС России по г. Йошкар-Ола Республики Марий Эл 14.12.2002г. за основным государственным регистрационным №1021200770634.

За 2011-2013 гг. у МУП «Йошкар-Олинская ТЭЦ-1» многие показатели платежеспособности не соответствуют норме, у предприятия недостаточно собственных оборотных средств для его оптимального функционирования; у предприятия наблюдается низкая текущая платежеспособность, то есть у него недостаточно наиболее ликвидных средств, большая часть средств предприятия обездвижена в запасах и дебиторской задолженности.

Анализ финансовой устойчивости МУП «Йошкар-Олинская ТЭЦ-1» показал, что на протяжении 2011-2013 гг. предприятие имеет кризисное финансовое состояние, при котором не гарантируется его платежеспособность. При этом на протяжении всего периода источниками покрытия запасов являются собственные оборотные средства предприятия и краткосрочные кредиты и займы.

На протяжении всего анализируемого периода выручка от оказания услуг отопления и горячего водоснабжения возрастает на 118700 тыс. руб. Себестоимость увеличилась (на 239238 тыс. руб.), при этом темп ее прироста был выше темпа роста выручки от продаж. В результате сократился удельный вес валовой прибыли предприятия в структуре выручки на 5,95%, сама валовая прибыль уменьшилась на 120538 тыс. руб.

За 2011-2013 гг. происходит рост полной себестоимости предприятия на 84769 тыс. руб. в 2012 г. и 154469 тыс.руб. в 2013 г. в первую очередь это связано с увеличением объемов оказываемых услуг по теплоснабжению. Это подтверждают и данные о структуре затрат. Наибольший удельный вес в структуре затрат принадлежит материальным затратам и за 2011-2013 гг. они увеличились с 65,63% до 67,17%.

В целом за 2011-2013 года затраты на 1 рубль выручки увеличились с 0,85 до 0,91 руб./руб (или на 7,03%). Увеличение темпа роста себестоимости реализованной продукции (105,36 %) было ниже темпа роста выручки от продажи (112,77 %), что привело к снижению итогов прибыли от продаж и к росту затрат на 1 рубль выручки.

МУП «Йошкар-Олинская ТЭЦ-1» работает с открытой системой водоразбора теплофикационной воды, в основном эта вода используется при работе систем горячего водоснабжения. Расходы водоразборов могут достигать 4000—6000 т/ч. Это означает, что система водоподготовки должна пропустить через себя весь этот расход и как минимум произвести газоудаление из подпиточной воды. Т. е. вся подпиточная вода с этим расходом должна быть подогрета в системе деаэрации до температуры кипения и как следствие затраты пара и топлива на этот подогрев велики. Но температура подпиточной теплосетевой воды не должна превышать температуру «обратки» для существующей системы теплоснабжения, обычно это60—80°С.

Поэтому разумный способ, позволяющий сэкономить расходы тепла на подогрев воды – это установка пластинчатых теплообменников в самих многоквартирных жилых домах.

Срок окупаемости данного проекта 3 года 4 месяца.

В целом можно сделать вывод о достаточной привлекательности проекта, так как ЧДС имеет положительное значение, а норма рентабельности выше средней нормы в 20%.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1) Абрютина, М.С. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие.- 2-е изд.,испр. / М.С. Абрютина, А.В. Грачев. — М.: Издательство «Дело и Сервис», 2010. – 256 с.

2) Алексанов, Д. С. Экономическая оценка инвестиций. М.: Колос-Пресс, 2012. 382 с.

3) Артеменко, В.Г. Анализ финансовой отчетности: учебное пособие. — М.: Омега-Л, 2009. — 270 с.

4) Баканов, М.И. Теория экономического анализа: Учебник.–6-е изд., доп. и перераб. / М.И. Баканов, А.Д. Шеремет. — М.: Финансы и статистика, 2011. — 416 с.

5) Бланк, И.А. Управление прибылью. — М: Ника-Центр, Эльга, 2010. – 310 с.

6) Борисов, А. Б. Большой экономический словарь. М.: Книжный мир, 2009. 860 с.

7) Бочаров, В.В. Финансовый анализ: Учеб.пособие. — СПб.: Питер, 2011. — 218 с.

8) Брейли, Р. Принципы корпоративных финансов / Р. Брейли, С. Майерс. — М.: Олимп-Бизнес, 2009. – 360 с.

9) Верещагина, В. Н., Гриценко Г. М. Проблемы стратегического управления инновационным развитием регионального АПК // Вестник Алтайского государственного университета. 2009. № 12 (62).

10) Вечканов, Г. С. Краткая экономическая энциклопедия. СПб.: ТООТК «Петрополис», 2009. 509 с.

11) Гешева, М. В. Оптимизация инвестиционной деятельности в АПК. Нальчик, Политграфсервис и Т., 2011. 104 с.

12) Гиляровская, Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия / Л.Т. Гиляровская, А.А. Вехорева. — СПб.: Питер, 2010. — 256 с.

Похожие товары

-

Анализ финансовой деятельности предприятия ООО М-Лес

3,000.00 ₽В корзинуТип работы: Дипломная работа (ВКР)106 страниц(ы)51 источников(а)Год написания: 2011 -

Экологический ущерб, нанесённый портом Усть-Луга и компенсационные мероприятия

350.00 ₽В корзинуТип работы: Статья7 страниц(ы)4 источников(а)Год написания: 2017 -

Разработка методики оптимизации затрат предприятия ООО «Стринг»

3,000.00 ₽В корзинуТип работы: Дипломная работа (ВКР)92 страниц(ы)50 источников(а)Год написания: 2013 -

Анализ финансовой деятельности предприятия ООО «Вариант»

3,000.00 ₽В корзинуТип работы: Дипломная работа (ВКР)108 страниц(ы)67 источников(а)Год написания: 2011