Анализ дебиторской задолженности и мероприятия по ее снижению ОАО «Контакт»

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2014

Количество страниц: 115

Количество источников: 56

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 6

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ 8

1.1. Сущность и виды дебиторской задолженности предприятия 8

1.2. Методические подходы к анализу дебиторской задолженности 15

1.3. Особенности управления дебиторской задолженностью 21

2. ХАРАКТЕРИСТИКА И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОАО «КОНТАКТ» 28

2.1. Общие сведения о предприятии 28

2.2. Экономический анализ деятельности предприятия 36

2.3. Оценка финансового состояния предприятия 53

3. АНАЛИЗ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОАО «КОНТАКТ» И МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА ЕЕ СНИЖЕНИЕ 68

3.1. Анализ дебиторской задолженности предприятия 68

3.2. Мероприятия, направленные на оптимизацию размера задолженности и увеличение прибыли предприятия 83

ЗАКЛЮЧЕНИЕ 107

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 111

ВВЕДЕНИЕ

Одна из самых актуальных проблем для любых сфер бизнеса на сегодняшний день ‒ кризис взаимных неплатежей.

Денежные средства, поступающие от покупателей, для большинства организаций являются главным источником финансирования. Так, наличие определенного объема свободных денежных средств позволяет регулярно и в срок выплачивать заработную плату, погашать кредиторскую задолженность и т.п.

Для стабильной работы организации необходимо поддерживать достаточный объем свободных денежных средств. Это достигается грамотным управлением дебиторской задолженностью, ее анализом и контролем. Важное место, наряду с этим, занимает претензионная работа.

Практика показывает, что и прибыльная организация может стать банкротом, если не будет обеспечена достаточным потоком денежных средств для своевременного погашения своих обязательств. Даже при рентабельных продажах может возникнуть ситуация, когда организация столкнется с дефицитом собственных денежных средств и будет вынуждена искать другие источники финансирования.

Для стабильной работы организации необходимо поддерживать достаточный объем свободных денежных средств. Это достигается грамотным управлением дебиторской задолженностью, ее анализом и контролем.

Актуальность темы исследования не вызывает сомнений. Организации нуждаются в действенном механизме управления дебиторской задолженностью и ее конвертация в денежные средства ‒ становится ключевой задачей любого сбытового подразделения каждой компании.

Проблемы управления дебиторской и кредиторской задолженностью исследовали И.А. Бланк, В.В. Бочаров, О.В. Ефимова, В.В. Ковалев, А.М. Ковалева, Б.К Кулизбаков, А.А Максютов, Л.Н. Павлова, Р.С. Сайфулин, Е.С. Стоянова, М.А. Федотова, А.Д. Шеремет, другие российские ученые. Среди зарубежных исследователей вопросов управления дебиторской и кредиторской задолженностью необходимо выделить таких авторов, как Дж. К. Ван Хорн, Юдж. Ф. Бригхем, Л. Гапенски, Б. Коласс.

Объект исследования ‒ финансово-хозяйственная деятельность предприятия. Предметом исследования является дебиторская задолженность предприятия.

База исследования ‒ Открытое акционерное общество «Контакт».

Цель работы – разработать мероприятия направленные на оптимизацию размера задолженности и увеличение прибыли ОАО «Контакт».

Для достижения поставленной цели необходимо:

— изучить сущность и виды дебиторской задолженности предприятия;

— рассмотреть методические подходы к анализу дебиторской задолженности;

— выявить особенности управления дебиторской задолженностью;

— изучить общие сведения о предприятии;

— провести экономический анализ деятельности предприятия;

— оценить финансовое состояние предприятия;

— проанализировать дебиторскую задолженность ОАО «Контакт»;

— разработать мероприятия, направленные на оптимизацию размера задолженности и увеличение прибыли предприятия.

Период исследования: 2010-2012 гг.

Для реализации поставленных задач использовались следующие методы: изучение специализированной литературы, горизонтальный и вертикальный анализ, метод сравнения, метод финансовых коэффициентов, графический метод, факторный анализ, метод прямого счета при проведении плановых финансовых расчетов.

Работа состоит из введения, трех глав, раскрывающих ее основное содержание, заключения, библиографического списка и приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА И УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

1.1. Сущность и виды дебиторской задолженности предприятия

Каждая организация в своей хозяйственной деятельности ведет расчеты с внешними и внутренними контрагентами: поставщиками и покупателями, заказчиками и подрядчиками, с налоговыми органами, с учредителями, банками, со своими работниками, прочими дебиторами.

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им в подотчет денежные суммы и др.). Организации и лица, которые должны этой организации, называются дебиторами [27, с. 144].

Дебиторская задолженность входит в более общее понятие «обязательство». В соответствии с п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ) в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности [2].

Изучение публикаций отечественных и зарубежных ученых и практиков позволило установить, что, несмотря на множество различных формулировок определения понятия дебиторской задолженности, авторы достаточно единодушны в определении данного понятия. Рассмотренные подходы к определению дебиторской задолженности являются не взаимоисключающими, а дополняющими друг друга. Подтверждением данной точки зрения в научной литературе является то, что многие авторы используют в своих определениях не один, а несколько подходов. Одна группа ученых предусматривает рассмотрение дебиторской задолженности как суммы долгов третьих лиц перед предприятием (юридический подход к определению понятия дебиторская задолженность).

Другая группа авторов рассматривает ее как часть имущества, активов хозяйствующего субъекта (экономико-правовой подход к определению понятия дебиторская задолженность). Третья группа предлагает ее рассматривать как кредит, предоставляемый хозяйствующим субъектом своим дебиторам (экономический подход к определению понятия дебиторская задолженность).

Четвертая группа базируется на том положении, что с позиций бухгалтерского учета обязательство представляет собой факт хозяйственной жизни, информация о котором должна быть определенным образом отражена в регистрах бухгалтерского учета (бухгалтерский подход к определению понятия дебиторская задолженность). Учитывая, что в современной ситуации, нестабильности рыночной системы дебиторскую задолженность следует рассматривать не только в классическом ее проявлении, как сумму долга, возникшую в результате партнерский отношений, то есть постфактум, величина дебиторской задолженности должна прогнозироваться и рассматриваться как вероятность невозврата долга [50, с. 89].

Кроме того, согласно п.4 ст.134 127-ФЗ от 26.10.2002 г. (ред. от 12.03.2014 г.) О несостоятельности (банкротстве) дебиторская задолженность в списке очередности удовлетворения требований кредиторов далеко не первая, если быть точными, то расчеты с кредиторами осуществляются согласно закона в третью-четвертую очередь. Данный факт также негативно сказывается на вероятности возврата долга, тем самым повышается риск неплатежа.

Учитывая выше сказанное, возникает возможность сформировать определение дебиторской задолженности с учетом новой терминологии применяемой к дебиторской задолженность риск и вероятность.

Дебиторская задолженность это обязательства юридических, физических лиц, которые являются частью оборотных средств предприятия,

2. ХАРАКТЕРИСТИКА И АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОАО «КОНТАКТ»

2.1. Общие сведения о предприятии

ОАО «Контакт» — производитель высококачественной электронной техники.

ОАО «Контакт» (в прошлом Марийский завод радиодеталей) основан в 1964 г. был спроектирован и построен как специализированное предприятие по изготовлению проволочных переменных и постоянных резисторов. В 1965 году освоено производство непроволочных переменных резисторов. Приказом министерства электронной промышленности 20 июня 1969 года Марийский завод радиодеталей переименован в Марийский завод «Контакт». Указом Президиума Верховного Совета РСФСР от 1972 года заводу присвоено звание имени 50-летия СССР.

Акционерное общество открытого типа «Контакт» образовано в соответствии с Указом Президента Российской Федерации «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества» от 1 июля 1992г. №721 путем преобразования Марийского завода «Контакт» имени 50-летия СССР.

Основным видом деятельности предприятия с момента создания являлось производство резисторов. С 1965 года аккредитовано представительство заказчика подчиненное МО РФ.

Приемка и отгрузка продукции ведется в соответствии с требованиями действующих стандартов.

Система менеджмента качества ОАО «Контакт» сертифицирована и соответствует требованиям ГОСТ РВ 15.002-2003 (в части КЭБ), РД В 319.015-2006, ГОСТ Р ИСО 9001-2001 (Сертификаты соответствия №ВР 03.1.3247-2010 от 9.06.2010г., РОСС RUИК 10 К00019 от 9.01.2008г.).

Все товары народного потребления, подлежащие обязательной сертификации, имеют сертификаты соответствия.

Предприятие постоянно работает над обновлением основных фондов, модернизацией оборудования, освоением новых изделий.

На предприятии имеются необходимые производственные мощности, современное оборудование, специалисты для разработки и освоения новых видов изделий с учетом современных требований заказчика и научно-технического прогресса.

На сегодняшний день продукцию предприятия можно разделить на группы:

-резисторы общепромышленного применения и спецприменения;

-автоэлектроника;

-товары народного потребления;

-торгово-холодильное оборудование;

-торговое оборудование;

-шкафы электротехнические;

— приборы автоматики вентиляционного оборудования.

ОАО «Контакт» предоставляет услуги по изготовлению деталей на токарных автоматах диаметром от 1 до 40 милимметров, с изготовлением оснастки. Из материалов заказчика или собственных материалов.

Услуги по переработке пластмасс, термопласт

Услуги по переработке пластмасс, термопласт автоматы объемом от 10 см3 до 1000 см3, изготовим детали из своего и давальческого материала на вашей оснастке, в установленные сроки.

Услуги по переработке пластмасс, термопласт

Услуги по переработке пластмасс, термопласт автоматы объемом от 10 см3 до 1000 см3, изготовим детали из своего и давальческого материала на вашей оснастке, в установленные сроки.

Акционерное общество «Контакт» является открытым акционерным обществом. Общество является юридическим лицом и действует на основании устава и законодательства Российской Федерации.

Место нахождения ОАО «Контакт»: Россия. Республика Марий Эл, г. Йошкар-Ола, ул.К.Маркса, д. 133.

ОАО «Контакт» имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных Федеральными законами.

Отдельными видами деятельности, перечень которых определяется Федеральными законами, ОАО «Контакт» может заниматься только на основании специального разрешения (лицензии).

ОАО «Контакт» является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе, включая имущество, переданное ему акционерами в счет оплаты акций. Общество может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства РФ. Общество вправе разместить дополнительно к размещенным акциям и обыкновенные именные акции.

Уставный капитал общества определяет минимальный размер имущества, гарантирующий интересы его кредиторов. Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами (размещенных акций).

Общество является юридическим лицом с момента государственной регистрации. Общество имеет на праве собственности обособленное имущество, учитываемое на самостоятельном балансе. Общество имеет расчетный и валютный счета в банках и других кредитных учреждениях. Общество имеет круглую печать со своим фирменным наименованием на русском языке, фирменный знак, эмблему и другие реквизиты.

Общество самостоятельно осуществляет свою производственную деятельность и определяет перспективы развития исходя из конъюнктуры и заключенных договоров (контрактов). Общество обеспечивает гарантированный действующим законодательством минимальный размер оплаты труда, условия труда и меры социальной защиты работников.

Общество обязуется соблюдать установленные правила налично-денежного обращения, проводить работу по учету и бронированию военнообязанных и представлять отчеты по установленной форме № 6, выполнять требования действующего законодательства по гражданской обороне, а также соблюдать санитарно-гигиенические и противопожарные нормы и правила. Ответственность за нарушение указанных правил несет генеральный директор общества.

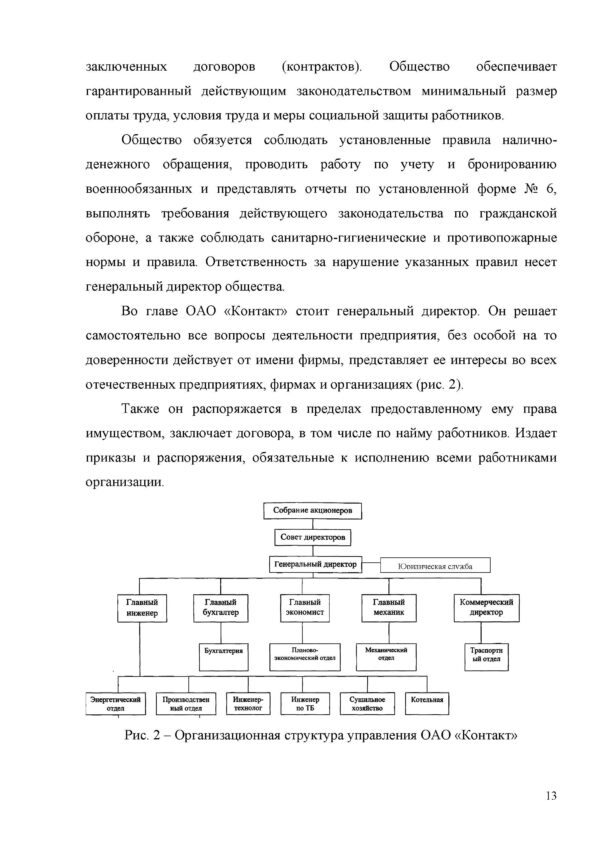

Во главе ОАО «Контакт» стоит генеральный директор. Он решает самостоятельно все вопросы деятельности предприятия, без особой на то доверенности действует от имени фирмы, представляет ее интересы во всех отечественных предприятиях, фирмах и организациях (рис. 2).

Также он распоряжается в пределах предоставленному ему права имуществом, заключает договора, в том числе по найму работников. Издает приказы и распоряжения, обязательные к исполнению всеми работниками организации.

Рис. 2 ‒ Организационная структура управления ОАО «Контакт»

3. АНАЛИЗ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОАО «КОНТАКТ» И МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА ЕЕ СНИЖЕНИЕ

3.1. Анализ дебиторской задолженности предприятия

Дебиторская задолженность является важной частью активов компании и представляет собой сумму долга, причитающуюся фирме от других юридических или физических лиц.

Возникновение дебиторской задолженности при действующей системе безналичных расчетов — объективный процесс коммерческой деятельности предприятия.

Анализ дебиторской задолженности является необходимым условием для нормального функционирования предприятия. Анализ дебиторской задолженности способствует выявлению неоправданной дебиторской задолженности, которая при невозможности своевременного взыскания с контрагентов может зависать на долгие месяцы, тем самым сокращая оборачиваемость средств и уменьшая доход компании.

Анализ дебиторской задолженности создает предпосылки для ведения на предприятии политики активного управления дебиторской задолженностью, предполагающей целенаправленное воздействие на условия предоставления кредита покупателям.

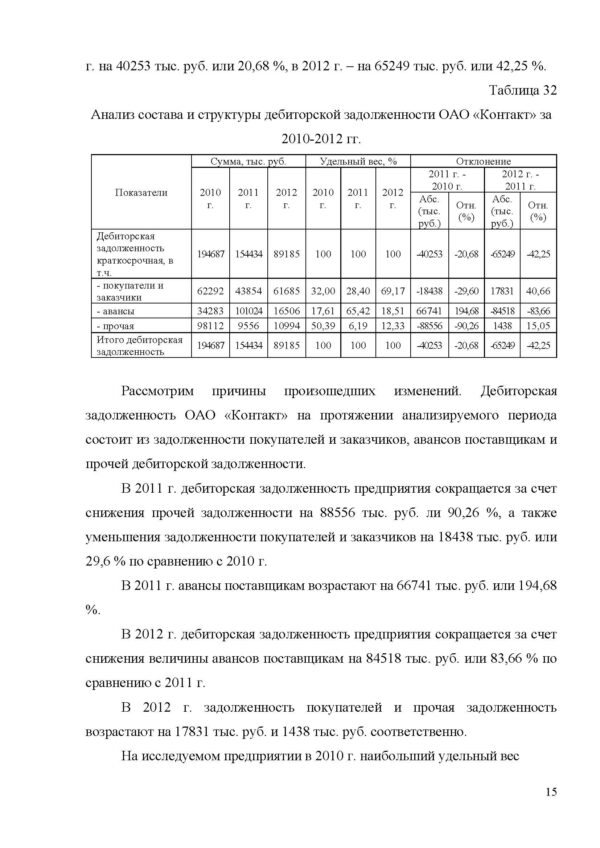

На первом этапе определим состав, структуру и динамику каждой статьи дебиторской задолженности ОАО «Контакт» (таблица 32).

Анализ проводится с целью выявления наиболее «больных» статей дебиторской задолженности, оказывающих существенное влияние на ее конечную величину.

Согласно данным табл. 32 дебиторская задолженность ОАО «Контакт» представлена только краткосрочной, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Величина краткосрочной дебиторской задолженности на протяжении анализируемого периода сокращается: в 2011 г. на 40253 тыс. руб. или 20,68 %, в 2012 г. – на 65249 тыс. руб. или 42,25 %.

Таблица 32

Анализ состава и структуры дебиторской задолженности ОАО «Контакт» за 2010-2012 гг.

Показатели Сумма, тыс. руб. Удельный вес, % Отклонение

2010 г. 2011 г. 2012 г. 2010 г. 2011 г. 2012 г. 2011 г. —

2010 г. 2012 г. —

2011 г.

Абс. (тыс. руб.) Отн. (%) Абс. (тыс. руб.) Отн. (%)

Дебиторская задолженность краткосрочная, в т.ч. 194687 154434 89185 100 100 100 -40253 -20,68 -65249 -42,25

— покупатели и заказчики 62292 43854 61685 32,00 28,40 69,17 -18438 -29,60 17831 40,66

— авансы 34283 101024 16506 17,61 65,42 18,51 66741 194,68 -84518 -83,66

— прочая 98112 9556 10994 50,39 6,19 12,33 -88556 -90,26 1438 15,05

Итого дебиторская задолженность 194687 154434 89185 100 100 100 -40253 -20,68 -65249 -42,25

Рассмотрим причины произошедших изменений. Дебиторская задолженность ОАО «Контакт» на протяжении анализируемого периода состоит из задолженности покупателей и заказчиков, авансов поставщикам и прочей дебиторской задолженности.

В 2011 г. дебиторская задолженность предприятия сокращается за счет снижения прочей задолженности на 88556 тыс. руб. ли 90,26 %, а также уменьшения задолженности покупателей и заказчиков на 18438 тыс. руб. или 29,6 % по сравнению с 2010 г.

В 2011 г. авансы поставщикам возрастают на 66741 тыс. руб. или 194,68 %.

В 2012 г. дебиторская задолженность предприятия сокращается за счет снижения величины авансов поставщикам на 84518 тыс. руб. или 83,66 % по сравнению с 2011 г.

В 2012 г. задолженность покупателей и прочая задолженность возрастают на 17831 тыс. руб. и 1438 тыс. руб. соответственно.

На исследуемом предприятии в 2010 г. наибольший удельный вес

ЗАКЛЮЧЕНИЕ

Организация управления дебиторской задолженностью, текущая работа с ней, должна стать обязательным моментом сбытового подразделения и требует пристального внимания руководителей и менеджеров. Определение подходов к управлению дебиторской задолженностью, этапов и методов — проблема, которая не имеет однозначного решения, зависит от специфики деятельности предприятия. Так как управление дебиторской задолженностью является составляющей системы управления предприятием, то сам процесс управления ею можно осуществлять этапами. Кроме того, управление дебиторской задолженностью происходит во времени, и естественно, что его необходимо представлять в виде некоторой этапной системы.

Базой исследования стало Открытое акционерное общество «Контакт» – ведущее предприятие республики Марий Эл, продукция которого широко применяется во многих отраслях промышленности, в том числе авиакосмической. Наряду с основной продукцией, ОАО «Контакт» производит широкий спектр товаров народного потребления. ОАО «Контакт» производит резисторы постоянные и переменные, резисторная сборка, изделия автомобильной промышленности, торгово-холодильное оборудование, стеллажи, холодильные витрины, морозильные шкафы, камеры.

Проведен финансово-экономический анализ предприятия и оценены результаты его деятельности.

За анализируемый период объем произведенной продукции вырос с 1123619 тыс. руб. до 1391452 тыс. руб. Объем реализованной продукции также имеет тенденцию к росту с 1070809 тыс. руб. до 1334402 тыс. руб. Темпы роста составили 123,8 % произведенной и 124,6 % реализованной продукции.

Основные средства ОАО «Контакт» представлены машинами и оборудованием, их величина на протяжении анализируемого периода стабильно растет. За счет ввода в эксплуатацию новых производственных мощностей в 2010-2012 гг., то есть увеличения средней годовой стоимости основных фондов возрастает обеспеченность персонала основными средствами.

В структуре оборотных средств ОАО «Контакт» на протяжении анализируемого периода наибольшую долю занимают запасы и дебиторская задолженность.

На протяжении анализируемого периода эффективность труда персонала возрастает, все больше произведенной продукции в расчете на одного работника. Показатели среднедневной и среднечасовой выработки максимальны в 2011 г., а к концу 2012 г. несколько сокращаются. Прибыль на одного работника по сравнению с началом анализируемого периода сокращается, то есть снижается размер полученной прибыли в расчете на одного работника предприятия.

Показатель себестоимости предприятия растет в анализируемом периоде. Это связано с тем, что в 2010-2012 гг. значительно повышается затратоемкость производства. Это привело к повышению расходов предприятия. В структуре себестоимости наибольшая доля принадлежит материальным затратам предприятия. Их доля составляет 62%, что свидетельствует о материалоемкости производства. Произошедшие изменения отрицательно влияют на эффективность деятельности предприятия.

Доходность предприятия снижается на конец анализируемого периода. В 2012 г. ослабевает контроль предприятия над понесенными издержками, что отражается на снижении показателей рентабельности, эффективность использования средств предприятия также ухудшается.

Источники формирования имущества предприятия на конец 2012 г. представлены собственными средствами на 38,69 % и заемным капиталом на 61,31 %. Прослеживается динамика увеличения доли собственного капитала на 6,9 %, соответственно снижения заемного.

За 2010-2012 гг. у ОАО «Контакт» многие показатели платежеспособности не соответствуют норме, у предприятия недостаточно собственных оборотных средств для его оптимального функционирования, происходит негативная динамика их снижения; у предприятия наблюдается низкая текущая платежеспособность, то есть у него недостаточно наиболее ликвидных средств, большая часть средств предприятия обездвижена в иммобилизованных активах.

Анализ финансовой устойчивости ОАО «Контакт» показал, что в 2012 г. предприятие имеет кризисное финансовое состояние, при котором не гарантируется его платежеспособность. При этом на протяжении всего периода источниками покрытия запасов являются собственные оборотные средства предприятия, долгосрочные и краткосрочные кредиты и займы.

Дебиторская задолженность является достаточно проблемным элементом оборотных активов ОАО «Контакт», поскольку занимает значительный удельный вес в активах компании и при этом на предприятие ложится большой риск, связанный ее непогашения и потерей стоимости под влиянием инфляции. В связи с этим именно к этому элементу оборотных активов следует относиться с особой осторожностью, так как он представляет собой потенциальный доход организации, и именно от эффективности управления им во многом зависит потенциальное финансовое положение предприятия.

Дебиторская задолженность ОАО «Контакт» на протяжении анализируемого периода состоит из задолженности покупателей и заказчиков, авансов поставщикам и прочей дебиторской задолженности. На протяжении анализируемого периода дебиторская задолженность предприятия сокращается. В 2012 г. наибольший удельный вес приходится на задолженность покупателей и заказчиков, который достигает 69,17 %. На протяжении 2010-2012 гг. происходит сокращение среднего периода погашения дебиторской задолженности, что на конец анализируемого периода вызвано преимущественно за счет снижения величины выданных авансов. Рыночная стоимость дебиторской задолженности ОАО «Контакт» согласно затратного подхода составляет 35876 тыс. руб. или 40,23 % от балансовой (номинальной) стоимости.

В анализируемом периоде предприятие приложило значительные усилия к снижению прочей задолженности и выданных авансов. Тем не менее, задолженность покупателей и заказчиков на конец анализируемого периода возрастает и требует принятия мер по ее снижению.

Для эффективного управления дебиторской задолженностью разработано положение о политике и процедурах кредитного контроля, в рамках которого определен плановый уровень дебиторской задолженности покупателей и заказчиков на плановый период в размере 65381 тыс. руб., определены условия предоставления кредита клиентам, мотивации сотрудников, описана процедура предоставления кредита клиентам, определен кредитный лимит для клиентов в соответствии с условиями их ранжирования и процедура управления кредитными лимитами, а также выработана последовательность действий организации при проведении претензионной работы. Для оценки эффективности предложенных мероприятий составлена прогнозная отчетность на 2014 г. и проведен анализ ряда показателей, характеризующих эффективность управления дебиторской задолженностью, по результатам которого выявлено, что в прогнозном периоде происходит ускорение оборота дебиторской задолженности на 7,83 об. и произойдет сокращение среднего периода погашения дебиторской задолженности потребителей на 14 дней, в результате чего произойдет сокращение операционного и финансового циклов, при соблюдении прогнозного лимита дебиторской задолженности в плановом периоде предприятие сэкономит 1073 тыс. руб. на ее содержании.

Таким образом, указанные способы управления задолженностью должны способствовать снижению степени риска неполучения денег от должников и положительно сказываться на финансовых результатах деятельности предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 20.04.2014) (с изм. и доп., вступ. в силу с 02.05.2014)

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 02.11.2013)

3. Анализ финансово-хозяйственной деятельности: Учебник / Под ред. С.М. Пястолова – М.: Издательский центр «Академия», 2010. – 336 с.

4. Бахрушина, М.А. Анализ финансовой отчетности / М.А. Бахрушина. — М.: Финансы и статистика, 2011. — 367 с.

5. Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта / И.Т. Балабанов. — М.: Финансы и статистика, 2010. — 206 с.

6. Балабанов, И.Т. Основы финансового менеджмента. Как управлять капиталом? / И.Т. Балабанов. — М: Финансы и статистика, 2009. – 526 с.

7. Бернстайн, Л.А. Анализ финансовой отчетности: теория, практика и интерпретация / Л.А. Бернстайн. — М.: Финансы и статистика, 2009. — 623 с.

8. Бланк, И.А. Управление финансовой стабилизацией предприятия / И.А. Бланк. — К.: Ника-Центр, Эльга, 2009. – 420 с.

9. Бочаров, В.В. Финансовый анализ: Учеб. пособие / В.В. Бочаров. — СПб.: Питер, 2011. — 218 с.

10. Бурмистрова, Л.М. Финансы организаций предприятий. Учебное пособие / Л.М. Бурмистрова. — М.: ИНФРА-М, 2009. – 280 с.

11. Вакуленко, Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Т.Г. Вакуленко, Л.Ф. Фомина. — СПб.: «Издательский дом Герда», 2010. — 288 с.

12. Вахрин, П.И. Финансы. Учебник для вузов / П.И. Вахрин, А.С. Нешитова. — М.: Маркетинг, 2011. – 212 с.

Похожие товары

-

Особенности бухгалтерского учета деловой репутации организации

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)6 источников(а)Год написания: 2017 -

Особенности системы менеджмента качества на предприятиях розничной торговли

350.00 ₽В корзинуТип работы: Статья7 страниц(ы)10 источников(а)Год написания: 2018 -

Бюджетирование расходов на персонал в рамках контроллинга персонала

350.00 ₽В корзинуТип работы: Статья13 страниц(ы)10 источников(а)Год написания: 2018 -

Соотношение понятий расходы по обычным видам деятельности и операционные расходы

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)11 источников(а)Год написания: 2017