Соотношение понятий расходы по обычным видам деятельности и операционные расходы

350.00 ₽

Год написания: 2017Количество источников: 11

Количество страниц: 6

Тип работы: Статья

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

Соотношение понятий «расходы по обычным видам деятельности» и «операционные расходы»

В целом понятие расходов дано в Положении по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), согласно которому в качестве расходов организации выступает уменьшение экономических выгод по результатам выбытия активов (денежных средств, другого имущества) и (или) возникновения обязательств, которое приводит к уменьшению капитала данного предприятия за исключением снижения вкладов по решению участников (собственников имущества) [1].

…

А.М. Андросов в своей работе отмечает, что предприятия в сфере производства группируют расходы по обычным видам деятельности разнообразным образом, при этом характер такой группировки варьируется от специфики и сложности процесса производства, кроме того в учет принимается разнообразие видов производимой продукции, выполняемых работ и оказываемых услуг.

…

С.Н. Поленова согласна с действующим законодательством и определяет расходы по обычным видам деятельности как расходы, которые связаны с изготовлением и продажей продукции, приобретением и продажей товаров, а также с выполнением работ и оказанием услуг. Кроме того, данный автор указывает, что расходы по обычным видам деятельности формируют:

— расходы, которые связаны с процессом приобретения материалов, сырья, товаров и других материально-производственных запасов;

— расходы, которые возникают прямо при переработке (доработке) материально-производственных запасов с целью выпуска продукции, оказания услуг и выполнения работ, а также для продажи продукции, услуг и работ, реализации (перепродажи) товаров. В качестве таких расходов выступают расходы по эксплуатации и содержанию основных средств и других внеоборотных активов, расходы по поддержанию внеоборотных активов в исправном состоянии, а также управленческие и коммерческие расходы [7, с. 3].

…

Таким образом, можно сделать итоговый вывод, что понятия «расходы по обычным видам деятельности» и «операционные расходы» схожи и отражают те расходы организации, которые осуществляются в рамках основной (текущей) деятельности, и включают в себя себестоимость продукции, работ, услуг, коммерческие, административные и управленческие расходы.

Список используемой литературы

- Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). – Режим доступа: http://www.consultant.ru (дата обращения 14.11.2017 г.).

- Азрилиян, А.Н. Большой экономический словарь/ А.Н. Азрилиян, О.М. Азрилиян, О.В. Квардакова. — М.: Омега-Л, 2015. – 1152 с.

- Андросов, А.М. Бухгалтерский учет и отчетность в России. Практическое руководство с документами и комментариями / А.М. Андросов. — М.: МЕНАТЕП-ИНФОРМ, 2015. – 576 c.

- …

Похожие товары

-

Роль бухгалтерского учета в предпринимательской деятельности

350.00 ₽В корзинуТип работы: Статья4 страниц(ы)5 источников(а)Год написания: 2018 -

Особенности банкротства физических, не осуществляющих предпринимательскую деятельность

350.00 ₽В корзинуТип работы: Статья14 страниц(ы)17 источников(а)Год написания: 2018 -

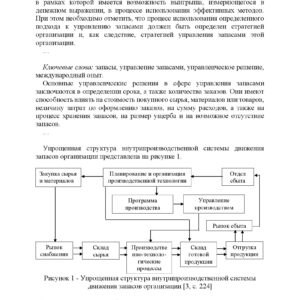

Применение международного опыта управления запасами на российских предприятиях

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)5 источников(а)Год написания: 2015 -

Особенности бухгалтерского учета деловой репутации организации

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)6 источников(а)Год написания: 2017