Управление текущими активами ООО ПФ «УАЗ АВТОЦЕНТР»

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2012

Количество страниц: 92

Количество источников: 50

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1.РОЛЬ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ТЕКУЩИМИ АКТИВАМИ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ 6

1.1. Понятие, структура и основы организации текущих активов предприятия 6

1.2. Система показателей оценки текущих активов и эффективности их использования 13

1.3. Особенности управления текущими активами в современных условиях хозяйствования 22

2. АНАЛИЗ УПРАВЛЕНИЯ ТЕКУЩИМИ АКТИВАМИ НА ПРИМЕРЕ ООО ПФ «УАЗ АВТОЦЕНТР» 29

2.1. Краткая характеристика деятельности предприятия 29

2.2. Анализ эффективности использования текущих активов на предприятии 61

2.3. Особенности управления текущими активами 72

в ООО ПФ «УАЗ АВТОЦЕНТР» 72

3. СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ТЕКУЩИМИ АКТИВАМИ В ООО ПФ «УАЗ АВТОЦЕНТР» 78

ЗАКЛЮЧЕНИЕ 81

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 89

ВВЕДЕНИЕ

Финансовое состояние предприятия вне зависимости от организационно-правовой формы и его устойчивость в значительной степени зависят от того, каким имуществом оно располагает, в какие активы вложен капитал и какой доход они ему приносят.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности предприятия. Излишнее отвлечение средств в производственные запасы, незавершенное производство, готовую продукцию приводит к омертвлению ресурсов и неэффективному использованию оборотного капитала.

Чтобы выжить в условиях рыночной экономики не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заемные. Следует знать и такие понятия рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порок рентабельности, запас финансовой устойчивости, степень риска, эффект финансового рычага и другие, а также методику их анализа.

Важное место в имуществе предприятия занимают текущие активы, рациональное управление которыми является важным фактором для эффективного развития предприятие.

Текущие активы составляют существенную долю всех активов предприятия. От умелого управления ими во многом зависит успешная предпринимательская деятельность хозяйственного объекта.

Развитие рыночных отношений определяет новые условия организации текущих активов и новые подходы управления им на предприятии. Высокая инфляция, снижение объемов производства и потребительского спроса, неплатежи, разрыв хозяйственных связей, высокий уровень налогового бремени, снижение доступа к кредитам вследствие высоких банковских процентов и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к текущим активам, искать новые источники пополнения, изучать проблему эффективности их использования.

Значительный объем финансовых ресурсов, инвестируемых в текущие активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий определяют сложность задач финансового менеджмента, связанных с их управлением. Комплекс этих задач и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления текущими активами.

Предприятие погашает краткосрочные обязательства в основном за счет текущих активов. Если текущие активы превышают по величине текущие обязательства, предприятие может быть отнесено к успешно функционирующим. Размер превышения и характеризуется коэффициентом покрытия. Значение показателя может существенно изменяться по отраслям и видам деятельности, а его рост в динамике рассматривается как благоприятная тенденция. Коэффициент покрытия равняется сумме текущих активов, деленной на текущие обязательства.

Целью данной работы является изучение теоретических и практических основ управления текущими активами на примере ООО ПФ «УАЗАВТОЦЕНТР».

Для реализации цели необходимо решить поставленные задачи в следующем порядке:

-рассмотреть понятие, структуру и основы организации текущих активов предприятия;

-изучить систему показателей оценки текущих аттиков и эффективности их использования;

-изложить особенность управление текущими активами в современных условиях хозяйствования;

-дать краткую характеристику деятельности ООО ПФ «УАЗАВТОЦЕНТР»;

-провести анализ эффективности использования текущих активов на предприятии;

-рассмотреть особенности управления текущими активами в ООО ПФ «УАЗАВТОЦЕНТР».

Актуальность темы данной работы состоит в том, что от обеспеченности текущими активами, их структуры и уровня использования, т.е. от грамотного управления ими во многом зависят эффективность функционирования и финансовая устойчивость предприятий. Поэтому в систему управления текущими активами наряду планированием, нормированием и учетом входит регулярный анализ их состава, динамики, соответствия потребностям текущей производственно-хозяйственной деятельности.

Объектом исследования данной работы послужила хозяйственная деятельность ООО ПФ «УАЗАВТОЦЕНТР», предметом исследования – текущие активы предприятия.

Теоретической основой работы послужили учебная, справочная и периодическая литература, а также положения, изложенные в трудах российских ученых экономистов и финансистов, таких как Г.В. Савицкая, А.И. Ковалев, В.В. Ковалева, И.Т. Балабанов, А.Д. Шеремет.

Информационной базой исследования послужила бухгалтерская (финансовая) отчетность предприятия.

1. РОЛЬ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ТЕКУЩИМИ АКТИВАМИ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

1.1. Понятие, структура и основы организации текущих активов предприятия

Деятельность любого предприятия, прежде всего, базируется на его активах.

Активы предприятия — это имущественные объекты, материальные или нематериальные носители стоимости, полученные в результате предыдущих хозяйственных процессов и которые имеют свойство приносить в будущем выгоду — доход предприятию.

В мировой практике наиболее распространенным определением активов является то, что активы — это ресурсы, полученные предприятием в результате прошлых событий, использование которых, как ожидается, приведет к увеличению экономических выгод в будущем.

Активы отражают в стоимостном выражении все имеющиеся у организации материальные, нематериальные (интеллектуальная собственность) и денежные ценности, а также имущественные права с точки зрения их состава, размещения или инвестирования.

В основном существуют три вида активов [42, с. 125]:

1) текущие активы, к которым относятся (в возрастающем порядке по степени ликвидности): запасы и завершенное производство, дебиторская задолженность, депозиты и предоплата, а также денежные средства (наличность). Денежные средства являются наиболее ликвидным текущим активом, в то время как запасы наименее ликвидны (их еще предстоит продать). Дебиторская задолженность находится на среднем уровне ликвидности, так как факт реализации состоялся, но средства еще не поступили на счет предприятия;

2) основной капитал, с длительным сроком службы, используемый предприятием при производстве товаров и услуг; здания, сооружения,

2. АНАЛИЗ УПРАВЛЕНИЯ ТЕКУЩИМИ АКТИВАМИ НА ПРИМЕРЕ ООО ПФ «УАЗ АВТОЦЕНТР»

2.1. Краткая характеристика деятельности предприятия

Общество с ограниченной ответственностью производственная фирма «УАЗАВТОЦЕНТР» работает на автомобильном рынке республики Марий-Эл с 1992 г.

ООО ПФ «УАЗАВТОЦЕНТР» зарегистрировано ИФНС по г. Йошкар-Оле 16 декабря 1992 года.

Юридический адрес: 424007, Российская Федерация, Республика Марий Эл, Йошкар-Ола г., Машиностроителей ул., 118-А.

ООО ПФ «УАЗАВТОЦЕНТР» является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации. Общество является коммерческой организацией и учреждено на неограниченный срок деятельности.

Основным видом деятельности ООО ПФ «УАЗАВТОЦЕНТР» является торговля автотранспортными средствами, ремонт и техническое обслуживание.

В соответствии со своими целями общество занимается следующими видами деятельности:

— ведение всех видов оптовой, розничной торговли (в том числе и комиссионной) автотранспортными средствами, мотоциклами, запасными частями, номерными агрегатами к ним;

— ремонт и техническое обслуживание автомототранспорта;

-оказание маркетинговых, информационных, агентских, информационно-справочных, посреднических и других подобных услуг отечественным и иностранным организациям и гражданам.

ООО ПФ «УАЗ АВТОЦЕНТР» занимается продажей автомобилей марок УАЗ, ГАЗ и ВАЗ. Высокая покупательская способность отечественных

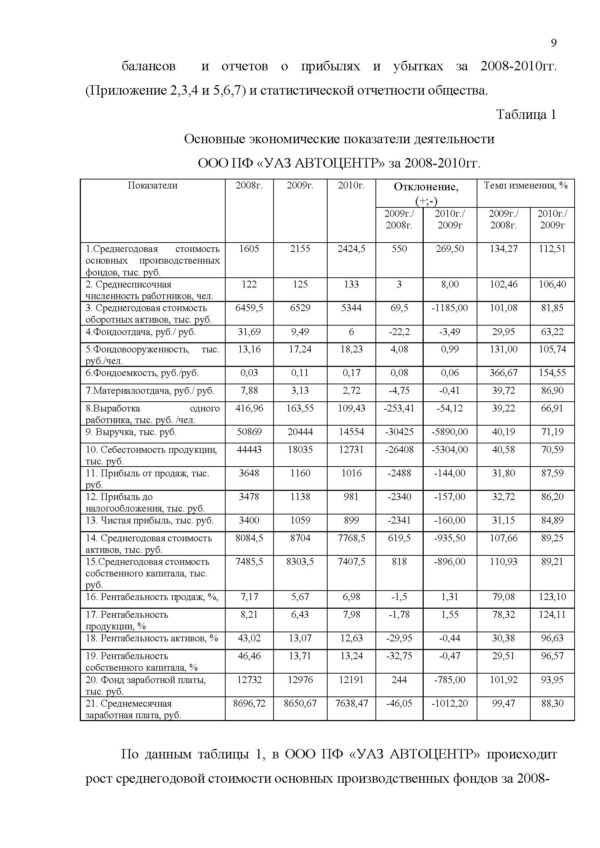

балансов и отчетов о прибылях и убытках за 2008-2010гг. (Приложение 2,3,4 и 5,6,7) и статистической отчетности общества.

Таблица 1

Основные экономические показатели деятельности

ООО ПФ «УАЗ АВТОЦЕНТР» за 2008-2010гг.

Показатели 2008г. 2009г. 2010г. Отклонение,

(+;-) Темп изменения, %

2009г./ 2008г. 2010г./ 2009г 2009г./ 2008г. 2010г./ 2009г

1.Среднегодовая стоимость основных производственных фондов, тыс. руб. 1605 2155 2424,5 550 269,50 134,27 112,51

2. Среднесписочная численность работников, чел. 122 125 133 3 8,00 102,46 106,40

3. Среднегодовая стоимость оборотных активов, тыс. руб. 6459,5 6529 5344 69,5 -1185,00 101,08 81,85

4.Фондоотдача, руб./ руб. 31,69 9,49 6 -22,2 -3,49 29,95 63,22

5.Фондовооруженность, тыс. руб./чел. 13,16 17,24 18,23 4,08 0,99 131,00 105,74

6.Фондоемкость, руб./руб. 0,03 0,11 0,17 0,08 0,06 366,67 154,55

7.Материалоотдача, руб./ руб. 7,88 3,13 2,72 -4,75 -0,41 39,72 86,90

8.Выработка одного работника, тыс. руб. /чел. 416,96 163,55 109,43 -253,41 -54,12 39,22 66,91

9. Выручка, тыс. руб. 50869 20444 14554 -30425 -5890,00 40,19 71,19

10. Себестоимость продукции, тыс. руб. 44443 18035 12731 -26408 -5304,00 40,58 70,59

11. Прибыль от продаж, тыс. руб. 3648 1160 1016 -2488 -144,00 31,80 87,59

12. Прибыль до налогообложения, тыс. руб. 3478 1138 981 -2340 -157,00 32,72 86,20

13. Чистая прибыль, тыс. руб. 3400 1059 899 -2341 -160,00 31,15 84,89

14. Среднегодовая стоимость активов, тыс. руб. 8084,5 8704 7768,5 619,5 -935,50 107,66 89,25

15.Среднегодовая стоимость собственного капитала, тыс. руб. 7485,5 8303,5 7407,5 818 -896,00 110,93 89,21

16. Рентабельность продаж, %, 7,17 5,67 6,98 -1,5 1,31 79,08 123,10

17. Рентабельность продукции, % 8,21 6,43 7,98 -1,78 1,55 78,32 124,11

18. Рентабельность активов, % 43,02 13,07 12,63 -29,95 -0,44 30,38 96,63

19. Рентабельность собственного капитала, % 46,46 13,71 13,24 -32,75 -0,47 29,51 96,57

20. Фонд заработной платы, тыс. руб. 12732

12976

12191

244 -785,00 101,92 93,95

21. Среднемесячная заработная плата, руб. 8696,72 8650,67 7638,47 -46,05 -1012,20 99,47 88,30

По данным таблицы 1, в ООО ПФ «УАЗ АВТОЦЕНТР» происходит рост среднегодовой стоимости основных производственных фондов за 2008-

3. СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ТЕКУЩИМИ АКТИВАМИ В ООО ПФ «УАЗ АВТОЦЕНТР»

На основе анализа управления текущими активами в ООО ПФ «УАЗ АВТОЦЕНТР» за 2008-2010гг. можно предложить следующие меры по совершенствованию механизма управления текущими активами предприятия.

Совершенствование механизма управления текущими (оборотными) активами должно быть направлено на формирование рациональной политики использования денежных средств в краткосрочном периоде.

Целью повышения использования денежных средств будет являться повышение источников дохода, а следовательно, и величины собственного капитала предприятия путем расчета оптимальной доли необходимых денежных средств на расчетном счете для текущей деятельности предприятия, т.к. свободные денежные средства будут находится в обороте.

Повышение эффективности использования денежных ресурсов в ООО ПФ «УАЗ АВТОЦЕНТР» предполагает создание системы управления ликвидностью предприятия, которая включает в себя несколько составляющих:

1. Оперативное управление денежными ресурсами – планирование денежных потоков. Оно должно осуществляться с помощью платежного календаря. Основная цель составления такого календаря заключается в формирование графика денежных потоков на ближайший период (от нескольких рабочих дней до одного месяца) таким образом, чтобы гарантировать выполнение всех необходимых платежей, минимизировать излишки денежных средств на счетах и избежать кассовых разрывов.

При формировании платежного календаря на месяц требуется смоделировать распределение запланированных денежных потоков по неделям и дням. Практика показывает, что если в компании более 5 процентов платежей являются внеплановыми или производятся в нарушение

ЗАКЛЮЧЕНИЕ

Эффективное управление текущими (оборотными) активами наиболее важный аспект финансовой политики предприятия, так как именно оборотный капитал, в отличие от внеоборотного капитала, обеспечивает наибольшую норму рентабельности и практически полностью отвечает за платежеспособность предприятия в текущей деятельности.

Управление текущими (оборотными) активами предприятия – это ежедневная работа, обеспечивающая фирме достаточные ресурсы для осуществления ее деятельности и избежание дорогостоящих простоев. Без эффективного управления оборотными активами невозможно реализовать долгосрочные финансовые стратегии предприятия.

В данной работе была исследованы теоретические и практические вопросы управления текущими активами предприятия на примере ООО ПФ «УАЗ АВТОЦЕНТР».

В первой главе работы были рассмотрены понятие, структура и основы организации текущих активов предприятия, а также система показателей оценки текущих активов и эффективности их использования.

Также были изложены особенности управления текущими активами в современных условиях хозяйствования.

Текущие (оборотные) активы — это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла, если последний превышает год.

Выделяют следующие укрупненные компоненты оборотных активов, имеющие значение в системе финансового менеджмента: производственные запасы, дебиторскую задолженность, денежные средства и их эквиваленты.

Показатели эффективности использования текущих (оборотных) активов включают показатели оборачиваемости, ликвидности и рентабельности. А также при анализе эффективности использования данного вида активов осуществляют анализ их состава, структуры и динамики.

Возможны три подхода к формированию оборотных активов компании — консервативный; умеренный и агрессивный.

Каждый из этих подходов отражает различные соотношения уровня эффективности их использования и риск. Они определяют величину оборотных активов и их уровень по отношению к объему операционной деятельности.

Избранные принципиальные подходы к формированию оборотных активов предприятия отражают различные соотношения уровня эффективности их использования и риска и определяют сумму и уровень этих активов по отношению к объему операционной деятельности.

Во второй главе работы была дана общая характеристика деятельности предприятия, рассмотрена методика анализа эффективности использования текущих активов предприятия на примере ООО ПФ «УАЗ АВТОЦЕНТР». Также выделены особенности управления текущими активами в ООО ПФ «УАЗ АВТОЦЕНТР».

Основным видом деятельности ООО ПФ «УАЗАВТОЦЕНТР» является торговля автотранспортными средствами, ремонт и техническое обслуживание.

В целях ознакомления с деятельностью ООО ПФ «УАЗ АВТОЦЕНТР» был проведен анализ основных экономических показателей за 2008-2010гг., который выявил снижение экономического потенциала предприятия под воздействием уменьшения использования ресурсов предприятия, финансовых результатов и рентабельности.

Выручка уменьшается за 2008-2009гг. на 30425 тыс. руб. и за 2009-2010гг. на 5890 тыс. руб., что связано со снижением покупательской способности населения.

Темпы снижения себестоимости продукции выше темпов снижения выручки от продаж, что положительно влияет на финансовые результаты торговой деятельности предприятия.

В связи со снижением выручки предприятия за 2008-2010гг. происходит уменьшение прибыли от продаж на 2632 тыс. руб., что способствует снижению прибыли до налогообложения на 2497 тыс. руб. и чистой прибыли на 2501 тыс. руб.

Фондоотдача уменьшается за 2008-2010гг. с 31,69 руб./руб. до 6 руб./руб. и материалоотдача также снижается с 7,88 руб./руб. до 2,72 руб./руб., что связано с уменьшением объемов продаж.

Рентабельность продаж за 2008-2010гг. уменьшается с 7,17% до 6,98%, что говорит о снижении доходности торговой деятельности предприятия.

В целом было установлено, что повышать экономические показатели ООО ПФ «УАЗ АВТОЦЕНТР» следует за счет наращивания объемов продаж в результате разработки эффективной сбытовой политики.

Таким образом, по анализу экономических показателей использования ресурсов предприятия можно сделать следующие выводы:

1. за 2008-2010гг. ООО ПФ «УАЗ АВТОЦЕНТР» основные средства представлены только основными производственными фондами и предприятие периодически старается вводить в эксплуатацию основные средства;

2. основные производственные средства за 2008-2009гг. направлялись на замену устаревших фондов, что обеспечило их значительный прирост;

3. эффективность использования основных средств в ООО ПФ «УАЗ АВТОЦЕНТР» за 2008-2010гг. снижается, о чем свидетельствуют рассчитанные показатели эффективности их использования.

4. показатель фондорентабельности, равный 0,42 руб./ руб. на конец 2010г., что меньше по сравнению с 2008г. на 1,85 руб./руб., означает, что в 2010г. на 100 руб. основных фондов общество получило 42 коп. прибыли от продаж.

5. в ООО ПФ «УАЗ АВТОЦЕНТР» на конец 2010г. не наблюдается текучести кадров, что свидетельствует о стабильности работы предприятия, стимулировании оплаты труда и укреплению трудовой дисциплины;

6. за 2008-2010гг. уменьшается общая сумма затрат с 487560 тыс. руб. до 145870 тыс. руб. за счет снижение материальных затрат, затраты на оплату труда, отчислений на социальные нужды и прочих затрат;

7. на протяжении анализируемых периодов затраты на оплату труда занимают значительный удельный вес в общих затратах предприятия (61,32%), что обусловлено спецификой деятельности предприятия – торговая деятельность.

по результатам финансового состояния ООО ПФ «УАЗ АВТОЦЕНТР» за 2008-2010гг. можно сделать следующие выводы:

1.валюта баланса за 2008-2010гг. уменьшается на 2271 тыс. руб.;

2. темпы прироста оборотных активов (69,58%) ниже, чем темпы прироста внеоборотных активов (128,35%);

3.темпы прироста дебиторской (50,61%) и кредиторской задолженности (80,30%) различны;

4.темпы роста собственного капитала выше (80,41%), чем темпы роста заемного (80,30%)

5.собственный капитал организации (7357тыс. руб.) превышает заемный капитал (322 тыс. руб.);

6. ликвидность баланса не отличается от абсолютной, о чем свидетельствует показатель абсолютной ликвидности, равный 10,19 на конец 2010г.;

7. платежеспособность предприятия находится на достаточно высоком уровне и у предприятия не выявлен недостаток собственных источников финансирования;

8.предприятие имеет достаточный запас финансовой устойчивости и обладает достаточной независимостью от внешних финансовых источников;

9.капитал предприятия представлен в большей степени собственными источниками финансирования, о чем свидетельствует величина коэффициента финансовой независимости 0,96;

10. показатели оборачиваемости имеют отрицательную динамику.

Анализ наличия и движения текущих активов предприятия позволил установить следующее:

1. текущие (оборотные) активы ООО ПФ «УАЗ АВТОЦЕНТР» представлены оборотными производственными фондами и фондами обращения;

2. в ООО ПФ «УАЗ АВТОЦЕНТР» текущие (оборотные) активы уменьшаются с 7790 тыс. руб. до 5420 тыс. руб. за счет снижения готовой продукции на 1276 тыс. руб. за 2008-2009гг. и на 391 тыс. руб. за 2009-2010гг. Также уменьшению текущих (оборотных) активов за 2008-2010гг. способствует снижение сырья и материалов на сумму 420 тыс. руб.;

3. наибольший удельный вес за 2008-2010гг. в составе текущих (оборотных) активов ООО ПФ «УАЗ АВТОЦЕНТР» занимают фонды обращения (на конец 2010г. – 71,83%), которые представлены готовой продукцией, краткосрочной дебиторской задолженностью и денежными средствами;

4. оборотные производственные фонды ООО ПФ «УАЗ АВТОЦЕНТР» за 2008-2010гг. представлены сырьем и материалами, расходами будущих периодов и НДС. Они занимают на конец 2010г. в структуре текущих аттиков предприятия 30,06% по сравнению с 2008г. -26,25%;

5. положительно структуру текущих (оборотных) активов предприятия характеризует значительный удельный вес денежных средств, который увеличивается с 43,72% до 60,54% в общей сумме текущих активов.

Анализ абсолютных и относительных показателей ликвидности ООО ПФ «УАЗ АВТОЦЕНТР» за 2008-2010гг. позволяет сделать вывод, что текущие активы общества в целом способствуют покрытию его краткосрочных обязательств. Рассчитанные абсолютные и относительные показатели ликвидности соответствуют на протяжении анализируемых периодов нормативным значением.

На конец 2010г. за счет наиболее ликвидных активов в ООО ПФ «УАЗ АВТОЦЕНТР» могут быть погашены все краткосрочные обязательства предприятия, о чем свидетельствует величина коэффициента абсолютной ликвидности. Однако, коэффициент абсолютной ликвидности за 2008-2010гг. увеличивается с 8,49 до 10,19, что связано с ростом денежных средств и уменьшением краткосрочных обязательств.

Чистый оборотный капитал уменьшается с 7389 тыс. руб. до 5098 тыс. руб. за счет снижения величины текущих (оборотных) активов, который свидетельствует, что активы полностью обеспечены собственными средствами.

За 2008-2010гг. в ООО ПФ «УАЗ АВТОЦЕНТР» за 2008-2010гг. происходит уменьшение показателей оборачиваемости текущих (оборотных) активов.

В результате рассчитанного экономического эффекта было установлено, что за 2009-2010гг. в ООО ПФ «УАЗ АВТОЦЕНТР» произошло дополнительное привлечение оборотных активов в оборот в результате понижения интенсивности их использования, т.к. Тоба1 > ТобаО -> Э > 0.

За 2008-2010гг. происходит увеличение операционного цикла и финансового цикла ООО ПФ «УАЗ АВТОЦЕНТР», что связано с уменьшением оборачиваемости всех текущих активов предприятия

Также о снижении эффективности использования текущих активов указывает отрицательная динамика показателей их рентабельности.

За 2008-2010гг. происходит постоянное уменьшение рентабельности денежных средств.

Так рентабельность денежных средств по чистой прибыли уменьшается за 2008-2009гг. на 96,88%, а за 2009-2010гг. на 4,82%.

В процессе анализ было установлено, что повышению эффективности использования текущих (оборотных) активов будет способствовать увеличения объемов продаж и оказываемых услуг предприятием.

Управление текущими (оборотными) активами в ООО ПФ «УАЗ АВТОЦЕНТР» осуществляет главный бухгалтер предприятия.

Управление текущими (оборотными) активами в ООО ПФ «УАЗ АВТОЦЕНТР» включает управление товарно-материальными запасами; управление дебиторской задолженностью и управление денежными средствами.

Управление текущими (оборотными) активами в ООО ПФ «УАЗ АВТОЦЕНТР» охватывает все виды оборотных активов предприятия и содействует их грамотному использованию и формированию их рациональной структуры.

Формирование текущих (оборотных) активов происходит только с помощью собственных средств.

В процессе управления текущими (оборотными) активами в ООО ПФ «УАЗ АВТОЦЕНТР» используется методы умеренной кредитной политики, которые направлены на минимизацию кредитного риска. Процесс разработки политики управления текущими (оборотными) активами в ООО ПФ «УАЗ АВТОЦЕНТР» включает следующие этапы:

1) анализ оборотных активов компании в предшествующем периоде;

2) выбор подходов к формированию оборотных активов компании;

3) определение оптимального объема оборотных активов;

4) обеспечение необходимой ликвидности оборотных активов;

5) выбор мер по повышению рентабельности оборотных активов;

6) определение источников финансирования отдельных видов оборотных активов и оптимизация их структуры.

Не осуществляется в провесе управления текущими (оборотными) активами в ООО ПФ «УАЗ АВТОЦЕНТР»:

1)определение оптимального соотношения между постоянной и переменной частями оборотных активов;

2) минимизация потерь оборотных активов.

Таким образом, совершенствование механизма управления текущими (оборотными) активами должно быть направлено на формирование рациональной политики использования денежных средств.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Абрютина М.С., Грачёв А.В. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: Дело и сервис, 2007.– 272 с.

2. Андреев, В. В. Экономический анализ: Практикум для студентов вузов: Учебное пособие / В.В. Андреев, Н. Л. Данилова. — СПб. : Изд-во Политехн. ун-та, 2009. — 86 с.

3. Анализ в управлений финансовым состоянием коммерческой организации: Учебное пособие / Н.Н. Илышева, СИ. Крылов. М.: Финансы и статистика; ИНФРА-М,2008. -240с.

4. Артеменко В.Г. Анализ финансовой отчетности: Учебное пособие– М.:Омега-Л,2006. – 270с.

5. Баев И.А., Варламова З.Н., Васильева О.Е. и др. Экономика предприятия: Учебник. В.М. Семенова.- 4-е изд.- СПб: Питер, 2006.- 384 с.

6. Балдин, К.В. Антикризисное управление: макро- и микроуровень: уч. пособие/ К.В.Балдин, О.Ф. Быстров, А.В.Рукосуев– М.: Издательско-торговая корпорация «Дашков и Ко», 2008. – 316 с.

7. Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ: Учебное пособие – М.: ТК Велби, Проспект,207. – 344с.

8. Баканов М.И., Шеремет А.Д. Теория экономического анализа. Учебник –М.:Финансы и статистика, 2007. – 346с.

9. Бариленко В.И. Анализ финансовой отчетности: Учебное пособие — М.: КРОНУС, 2007. – 416 с.

10. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник — М.: Инфра-М, 2005г..- 215 с.

11. Береславская В.А. Финансы предприятий: Учебное пособие / В.А. Береславская, В.Е. Костромин. — Йошкар-Ола: МарГТУ, 2007. — 112 с.;

Похожие товары

-

Инновационное инвестирование в России и его проблемы

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)6 источников(а)Год написания: 2018 -

Микроструктура российского фондового рынка

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)4 источников(а)Год написания: 2016 -

Бюджетирование расходов на персонал в рамках контроллинга персонала

350.00 ₽В корзинуТип работы: Статья13 страниц(ы)10 источников(а)Год написания: 2018 -

Статья Учет и внутренний контроль с поставщиками

350.00 ₽В корзинуТип работы: Статья11 страниц(ы)10 источников(а)Год написания: 2018