Учет материальных запасов в организации и анализ эффективности их использования ПК Оршанская ПМК

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2013

Количество страниц: 94

Количество источников: 85

К работе прилагается бухгалтерская финансовая отчетность

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛОВ 5

1.1 Материально-производственные запасы как объект бухгалтерского учета 5

1.2. Методические основы бухгалтерского учета и инвентаризации МПЗ 16

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛОВ В ПК «ОРШАНСКАЯ ПМК» 27

2.1 Краткая характеристика и анализ основных экономических показателей ПК «Оршанская ПМК» 27

2.2 Бухгалтерский учет наличия и движения материалов в ПК «Оршанская ПМК» 38

2.3. Совершенствование бухгалтерского учета материально-производственных запасов в организации 46

3. АНАЛИЗ ОБЕСПЕЧЕННОСТИ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПК «ОРШАНСКАЯ ПМК» 51

3.1. Методика анализа материальных ресурсов организации 51

3.2. Анализ эффективности использования материалов в ПК «Оршанская ПМК» 63

3.3. Мероприятия, направленные на улучшение использования материалов в ПК «Оршанская ПМК» 73

ЗАКЛЮЧЕНИЕ 82

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 86

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Материалы – один из важнейших элементов производственного цикла любой организации; они представляют собой предметы труда, которые используются для изготовления продукции, выполнения работ, оказания услуг. Их особенность состоит в том, что, участвуя в процессе производства, материалы полностью потребляются в каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию.

Рыночные отношения повышают ответственность и самостоятельность организаций в выработке и принятии управленческих решений по обеспечению эффективной их работы. Качественно выполнить эту сложную работу можно только с помощью комплексного анализа хозяйственной деятельности.

В условиях рыночной экономики большое значение приобретает проблема экономии материальных ресурсов и улучшение качественных показателей их использования (снижение удельных затрат материалов в себестоимости продукции, всемерная экономия и т.д.). Среди мероприятий экономического характера стоит учет и анализ за использованием сырья, материалов, топлива и энергии.

Улучшению ресурсосбережения способствует упорядочение первичной документации, широкое внедрение типовых унифицированных форм учета, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, полуфабрикатов, комплектующих изделий, топлива и др., ограничения числа должностных лиц имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов.

Рыночные отношения предполагают конкурентную борьбу между различными товаропроизводителями, победить в которой смогут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

Целью данной работы является изучение учета поступления материалов, проведение анализа обеспеченности организации материальными ресурсами и выработка методических и практических рекомендаций по совершенствованию учета и анализа материальных ресурсов, выявление резервов более эффективного их использования. В соответствии с поставленной целью определены следующие основные задачи:

1) изучить нормативные, инструктивные материалы по учету МПЗ, учебную, научную и периодическую литературу по теме исследования;

2) исследовать организацию и практику учетной и аналитической работы на объекте исследования;

3) исследовать методики анализа материалов;

4) обосновать целесообразность совершенствования учета и анализа материальных ресурсов, уменьшения трудоемкости учетно-аналитического процесса;

5) выявить основные направления эффективного использования материальных ресурсов.

Вопросами организации учета материальных ресурсов, анализа обеспеченности ими занимались такие специалисты в области бухгалтерского учета и анализа как профессор Н.И.Ладутько, И.Е.Тишкова, В.В.Кожарский, доктор экономических наук, профессор В.И.Стражев, Савицкая Г.В., Кравченко Л.И.

Предметом исследования явилась организация и методология учета материальных ресурсов, анализа их наличия и эффективности использования.

В качестве объекта исследования избрано Государственное унитарное предприятие РМЭ «Типография Правительства РМЭ».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛОВ

1.1 Материально-производственные запасы как объект бухгалтерского учета

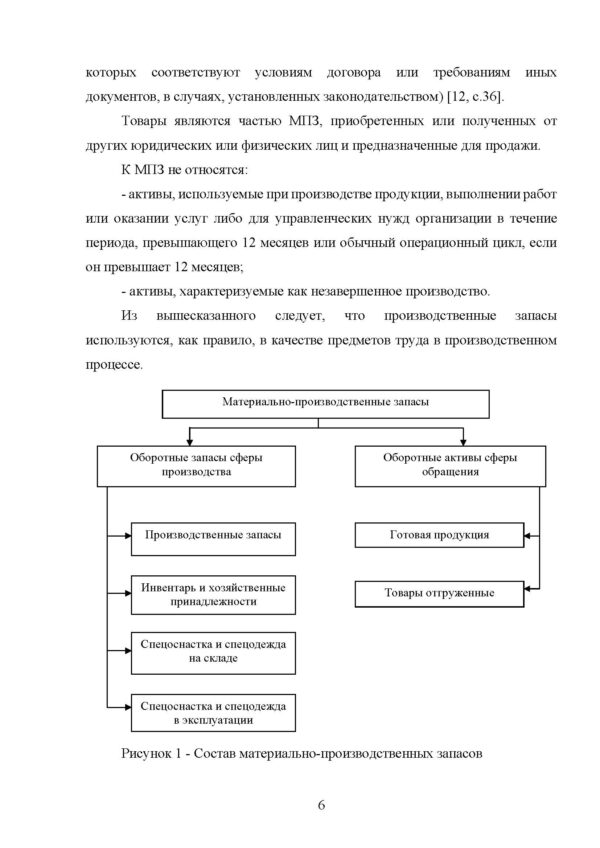

Материальные запасы — это находящаяся на разных стадиях производства и обращения продукция, ожидающая вступления в процесс производственного или личного потребления. Запасы служат для того, чтобы ослабить непосредственные зависимости между поставщиком, производителем и потребителем. Наличие запасов позволяет обеспечить производство сырьем, а также производить переработку сырья в готовую продукцию. Запасы сырья ослабляют зависимость поставщика сырья от производителя продукции; запасы готовой продукции ослабляют зависимость производителя этой продукции от потребителя.

В бухгалтерском учете в качестве МПЗ применяются активы:

— используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.);

— предназначенные для продажи (готовая продукция и товары);

— используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть МПЗ используется в качестве предметов труда и в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производственной продукции.

Готовая продукция является частью МПЗ, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством) [12, c.36].

Товары являются частью МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

К МПЗ не относятся:

— активы, используемые при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев;

— активы, характеризуемые как незавершенное производство.

Из вышесказанного следует, что производственные запасы используются, как правило, в качестве предметов труда в производственном процессе.

Рисунок 1 — Состав материально-производственных запасов

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛОВ В ПК «ОРШАНСКАЯ ПМК»

2.1 Краткая характеристика и анализ основных экономических показателей ПК «Оршанская ПМК»

Оршанская ПМК была образована 28 февраля 1968 года. Местонахождение Оршанской ПМК, ее складов и гаражей: Республика Марий Эл, Оршанский район, пос. Оршанка, ул. Палантая, 25.

Основной вид деятельности: строительно-монтажные работы по возведению зданий и конструкций жилого, общественного, производственного, гражданского и др. назначения, реконструкция и ремонт зданий.

Среднесписочная численность 233 человека – каменщики, монтажники-бетонщики, плотники, штукатуры-маляры, водители, машинисты, сварщики, жестянщики, электрики.

Изначально Оршанская ПМК занималась монтажом оборудования животноводческих ферм, комплексов, птицефабрик, котельных и тепловых сетей. В дальнейшем увеличились объемы по монтажу санитарно-технических систем на объектах жилья и социально-культурного назначения. Был освоен монтаж различных по назначению и объему резервуаров, арочных складов.

Оршанская ПМК осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

— строительство;

— монтаж инженерного оборудования зданий и сооружений;

— производство санитарно-технических работ.

Основным видом деятельности организации по учредительным документам является «Производство санитарно-технических работ» (при регистрации компании), отрасль хозяйства – «Специализированные организации, осуществляющие монтажные работы».

Строительно-монтажные работы включают в себя комплекс работ, выполняемых на строительной площадке при возведении зданий и сооружений. Конечным результатом строительно-монтажных работ является готовое здание или сооружение, введенное в эксплуатацию. Строительно-монтажные работы состоят из строительных процессов — подготовительных, основных, вспомогательных, транспортных. Строительный процесс — это ряд операций, после выполнения которых получают готовый продукт в виде кирпичной кладки, штукатурки, заполнения оконных и дверных проемов и т. д. Сложные процессы выполняют одновременно рабочие нескольких специальностей, простые — рабочие одной профессии. Операция — небольшая часть строительного процесса, при выполнении которого остаются неизменными работа, орудия труда, состав рабочих. Операция не делится на более мелкие участки и не дает законченного продукта, например, укладка раствора на стене или подвоз кирпича к месту работы каменщика, наклейка слоя рубероида и т. д. Основные процессы — это готовый результат, например, возведение стены и т. д. Вспомогательные процессы — это то, без чего не обойтись при выполнении основного процесса, например: устройство подмостей для каменщиков и штукатуров, крепление стенок траншей и котлованов. Транспортные процессы — это подвоз строительных материалов, подъем их к рабочему месту и т. д. Строительные процессы и рабочие операции могут быть как механизированными, так и выполняться вручную. Например, под фундаменты рытье траншей можно выполнять экскаватором, но можно и вручную, и т. д. Механизированными работами являются работы, частично или полностью выполняемые с использованием механизмов, машин, установок, применяемых для облегчения тяжелых и трудоемких процессов. В процессе строительства участвуют, как правило, не один, а несколько рабочих. Рабочие, выполняющие ряд операций, составляют простой строительный процесс и называются звеном. Каждый рабочий имеет свое рабочее место, где совершается определенный объем работы. Организация рабочего места должна создавать удобство в работе, т. е. рабочему необходимо совершать

3. АНАЛИЗ ОБЕСПЕЧЕННОСТИ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПК «ОРШАНСКАЯ ПМК»

3.1. Методика анализа материальных ресурсов организации

Важным условием непрерывного характера производства является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на непромышленные нужды и др.

Источники информации для анализа материальных ресурсов: план материально-технического обеспечения, заявки и контракты на поставку сырья и материалов, данные аналитического учета о поступлении и расходе материальных ресурсов и др.

В ходе анализа использования материальных ресурсов решаются следующие задачи:

— оценивается обеспеченность предприятия материальными ресурсами;

— проводится анализ обоснованности норм расхода материально-технических ресурсов;

— оценивается реальность плана материально-технического обеспечения и степень его выполнения;

— анализируется эффективность использования материальных ресурсов;

— оценивается влияние эффективности использования материальных ресурсов на объем продукции и величину материальных затрат;

— выявляются внутрипроизводственные резервы экономии материальных ресурсов и разрабатываются мероприятия по их использованию.

Анализ эффективности использования материальных ресурсов начинают с изучения обобщающих показателей, а затем частных. Детализация анализа зависит от его целей, вместе с тем можно выделить следующие направления:

— анализ обобщающих показателей в целом по предприятию;

— анализ материальных ресурсов по видам (если номенклатура большая, то изучаются основные виды, имеющие наибольший удельный вес, или виды материалов, которые являются дефицитными);

— анализ в разрезе подразделений предприятия (анализ норм расхода, выявления причин отклонений от норм, анализ потерь материальных ресурсов, выявления резервов лучшего использования материальных ресурсов).

По перечисленным направлениям проводятся сравнения показателей прошлого периода, плана (нормы) и фактического периода. В завершение анализа рассчитывают влияние факторов на уровень материалоемкости и на объем продукции.

При анализе использования материальных ресурсов в первую очередь проверяют правильность и обоснованность плана материально-технического обеспечения, а затем его выполнение по объему, номенклатуре, срокам. Чтобы оценить экономическую обоснованность планируемой потребности по видам материальных ресурсов, сравнивают нормы расхода на единицу продукции в натуральном выражении с нормами, применяемыми при расчете плана потребности в материальных ресурсах, и с нормами, отраженными в плановой калькуляции себестоимости. Потребность в поставках материальных ресурсов определяется на основе производственной программы и обоснованных норм. Для расчета используют формулу 2:

Потребность в поставках материальных ресурсов = Потребность по нормам на программу + Плановый запас на конец года — Остаток на начало года (2)

Так как производство продукции является непрерывным во времени процессом, то сырье, материалы, топливо, необходимые для изготовления продукции, должны поступать бесперебойно. Одним из важных условий при этом является полная обеспеченность потребности в материальных ресурсах

3.2. Анализ эффективности использования материалов в ПК «Оршанская ПМК»

В процессе изучения материальных ресурсов особое внимание уделяется анализу их движения. Такой анализ позволяет выявить полноту расходования материальных ценностей по назначению и изменение их остатков.

При анализе, прежде всего, целесообразно дать общую характеристику движения материалов: увеличение или уменьшение их остатков, анализ отпуска материалов в производство на основании данных Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

Таблица 11 — Анализ изменения остатков материально-производственных запасов

Показатели Годы Отклонение, (+/-)

2010 2011 2012 2011-2010 2012-2011

Сырье, материалы и другие аналогичные ценности 6899 6052 6398 -847 346

Готовая продукция и товары для перепродажи 0 789 7338 789 6549

Расходы будущих периодов 298 399 104 101 -295

Итого МПЗ 7197 7240 13840 43 6600

Как видно из Табл. 11, на протяжении 2011-2012 гг. в ПК «Оршанская ПМК» увеличиваются остатки товарно-материальных запасов на 6600 тыс. руб. Рост товарно-материальных запасов в 2012 г. связан в первую очередь с увеличением остатков товаров для перепродажи на 6549 тыс. руб. и остатков сырья и материалов на 346 тыс. руб.

ЗАКЛЮЧЕНИЕ

Оршанская ПМК была образована 28 февраля 1968 года. Местонахождение Оршанской ПМК, ее складов и гаражей: Республика Марий Эл, Оршанский район, пос. Оршанка, ул. Палантая, 25.

Основной вид деятельности предприятия — строительно-монтажные работы по возведению зданий и конструкций жилого, общественного, производственного, гражданского и др. назначения, реконструкция и ремонт зданий.

В ПК «Оршанская ПМК» Учетная политика для целей бухгалтерского и налогового учета раскрывает основные методы и способы ведения учета по таким направлениям как:

-основы методологии ведения бухгалтерского учета на предприятии;

-порядок применения первичных документов предприятием;

-правила принятия объектов основных средств и нематериальных активов к учету, а именно порядок определения первоначальной стоимости, а также раскрывает по ним порядок начисления амортизации;

-правила учета поступления и списания материально-производственных запасов;

-порядок признания доходов и расходов;

-определение налоговой базы по НДС.

В целом, изложенные методы и способы ведения учета в Учетной политике ПК «Оршанская ПМК» для целей бухгалтерского и налогового учета соответствуют нормам действующего законодательства РФ на 2012 г.

Основными материалами на предприятии являются строительные материалы и сырье (песок строительный, бетон, цемент, герметик, гвозди, профлисты и т.д.).

В ПК «Оршанская ПМК» первичные учетные документы создаются исполнителями и поступают в бухгалтерию в соответствии с утвержденным графиком документооборота. При ведении бухгалтерского учета используется журнально-ордерная форма учета.

Для обобщения информации о наличии и движении, принадлежащих организации материальных ценностей, предназначен активный синтетический счет 10 “Материалы”, который имеет 9 субсчетов:

10.01.1 — сырье и материалы на складе;

10.01.2 – сырье и материалы в производстве;

10.05.1 – запасные части на складе;

10.05.2 – запасные части в производстве;

10.09.1 – инвентарь и хозяйственные принадлежности на складе;

10.09.2 – инвентарь и хозяйственные принадлежности в производстве;

10.10 – специальная оснастка и специальная одежда на складе;

10.11 – специальная оснастка и специальная одежда в эксплуатации.

Сделав выводы по результатам проверки организации бухгалтерского учета МПЗ, целесообразно сформулировать рекомендации по совершенствованию ведения бухгалтерского учета в ПК «Оршанская ПМК»:

1. с целью экономии времени при приеме материалов на складе целесообразно вместо выписывания приходного ордера М-4 проставлять штамп с реквизитами организации на документах поставщика;

2. необходимо разработать перечень, четко определяющий обязанности работников предприятия, а также номенклатуру дел бухгалтерской службы;

3. автоматизация рабочих мест не только бухгалтеров, но и работников склада;

4. регулярное проведение инвентаризаций;

5. правильное оформление поступления материалов от подотчетных лиц.

На протяжении 2011-2012 гг. в ПК «Оршанская ПМК» увеличиваются остатки товарно-материальных запасов на 6600 тыс. руб. Рост товарно-материальных запасов в 2012 г. связан в первую очередь с увеличением остатков товаров для перепродажи на 6549 тыс. руб. и остатков сырья и материалов на 346 тыс. руб.

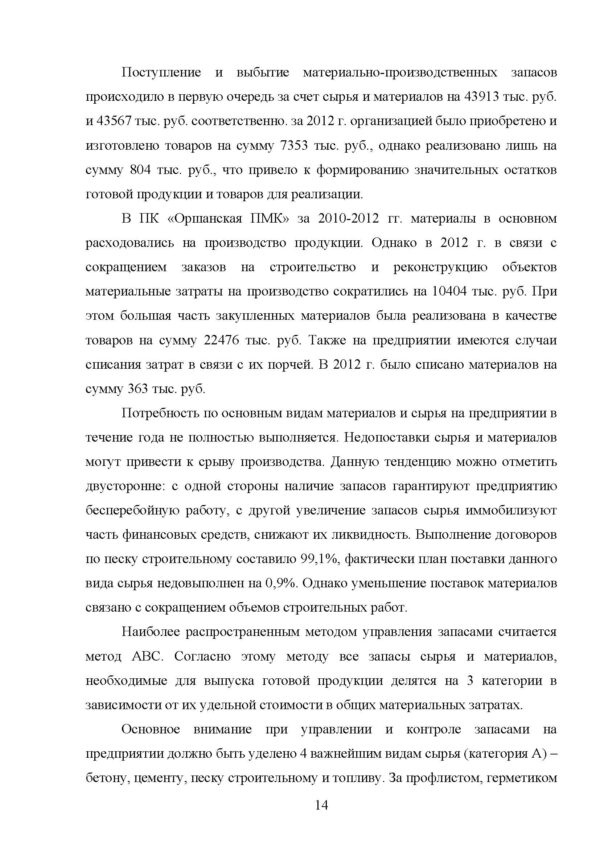

Поступление и выбытие материально-производственных запасов происходило в первую очередь за счет сырья и материалов на 43913 тыс. руб. и 43567 тыс. руб. соответственно. за 2012 г. организацией было приобретено и изготовлено товаров на сумму 7353 тыс. руб., однако реализовано лишь на сумму 804 тыс. руб., что привело к формированию значительных остатков готовой продукции и товаров для реализации.

В ПК «Оршанская ПМК» за 2010-2012 гг. материалы в основном расходовались на производство продукции. Однако в 2012 г. в связи с сокращением заказов на строительство и реконструкцию объектов материальные затраты на производство сократились на 10404 тыс. руб. При этом большая часть закупленных материалов была реализована в качестве товаров на сумму 22476 тыс. руб. Также на предприятии имеются случаи списания затрат в связи с их порчей. В 2012 г. было списано материалов на сумму 363 тыс. руб.

Потребность по основным видам материалов и сырья на предприятии в течение года не полностью выполняется. Недопоставки сырья и материалов могут привести к срыву производства. Данную тенденцию можно отметить двусторонне: с одной стороны наличие запасов гарантируют предприятию бесперебойную работу, с другой увеличение запасов сырья иммобилизуют часть финансовых средств, снижают их ликвидность. Выполнение договоров по песку строительному составило 99,1%, фактически план поставки данного вида сырья недовыполнен на 0,9%. Однако уменьшение поставок материалов связано с сокращением объемов строительных работ.

Наиболее распространенным методом управления запасами считается метод АВС. Согласно этому методу все запасы сырья и материалов, необходимые для выпуска готовой продукции делятся на 3 категории в зависимости от их удельной стоимости в общих материальных затратах.

Основное внимание при управлении и контроле запасами на предприятии должно быть уделено 4 важнейшим видам сырья (категория А) – бетону, цементу, песку строительному и топливу. За профлистом, герметиком и гвоздями (категория В) необходимо применять ежемесячный контроль за состоянием запасов, а контроль за остальными видами сырья (категория С) могут осуществляться по плану работы бухгалтерии.

В настоящий момент на складе ПК «Оршанская ПМК», в производственных цехах имеются большие запасы товарно-материальных ценностей, находящиеся длительное время без движения в виде сверхнормативных и неликвидных материалов (в первую очередь бетон. цемент) на общую сумму 6398 тыс. руб., из них невостребованные – на сумму 3859 тыс. руб. Мероприятия по снижению уровня запасов должны касаться сокращения неликвидных материалов и уровня незавершенного производства.

Предлагается для снижения невостребованных запасов, хранящихся в кладовых производственного цеха и на складе, реализовать на сторону, а также списать невостребованные, либо пришедшие в негодность товарно-материальные ценности (ТМЦ).

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ.

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утв. Приказом Минфина РФ от 29.07.1998 №34н.

3. Положение по бухгалтерскому учету 1/08 «Учетная политика организации» в ред.от 11.03.2009

4. Положение по бухгалтерскому учету 6/01 «Учет основных средств». Утв. Приказом Минфина от 30.03.2001 №26н

5. Положение по бухгалтерскому учету 9/99 «Доходы организации». Утв. Приказом Минфина от 06.05.1999 №32н

6. Положение по бухгалтерскому учету 10/99 «Расходы организации». Утв. Приказом Минфина от 06.05.1999 №33н

7. Положение по бухгалтерскому учету 5/01 «Учет материально – производственных запасов». Утв. Приказом Минфина от 09.06.2001 №44н

8. Басовский, Л.Е. Экономический анализ (комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Л.Е. Басовский, А.М. Лунева, А.Л. Басовский. — М.: Инфра-М, 2010.- 222 с.

9. Беликова, Т. Н. Бухгалтерский и налоговый учет и отчетность. Самоучитель / Т. Н. Беликова. — СПб.: Питер, 2010. – 288 с.

10. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие для вузов / Т.Б. Бердникова. — М.: Инфра-М, 2010.- 215 с.

11. Богаченко, В. М. Бухгалтерский учет. Учебник. 13-е изд., перераб. и доп. / В. М. Богаченко, Н.А. Кириллова. — Ростов н/Д: Феникс, 2010.- 461 с.

12. Богомолец, С. Р. Бухгалтерский учет. Учебник. 2-е изд., перераб.и доп. / С. Р. Богомолец. — М.: Маркет ДС, 2010. — 752 с.

13. Бочкарева, И.И. Бухгалтерский финансовый учет. Учебник / И.И. Бочкарева, Г.Г. Левина. — М.: Магистр, 2010.-413 с.

Похожие товары

-

Совершенствование системы транспортировки на предприятии торговли пищевыми

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)5 источников(а)Год написания: 2018 -

Особенности системы менеджмента качества на предприятиях розничной торговли

350.00 ₽В корзинуТип работы: Статья7 страниц(ы)10 источников(а)Год написания: 2018 -

Перспективы развития этнотуризма в Республике Марий Эл

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)5 источников(а)Год написания: 2017 -

Роль инновационной деятельности в обеспечении экономической безопасности России

350.00 ₽В корзинуТип работы: Статья4 страниц(ы)7 источников(а)Год написания: 2017