Финансовая политика организации и подходы к ее реализации ОАО СТРОЙКЕРАМИКА

3,000.00 ₽

Год написания: 2010Количество источников: 50

Количество страниц: 97

Тип работы: Дипломная работа (ВКР)

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

Содержание

Введение 3

1. Финансовая политика предприятия в условиях рыночной экономики 5

1.1. Понятие и сущность финансовой политики предприятия 5

1.2. Этапы формирования финансовой политики предприятия 14

1.3. Основные показатели финансовой политики 24

2. Анализ финансово-хозяйственной деятельности ОАО «Стройкерамика» 34

2.1. Организационно-правовая характеристика предприятия 34

2.2. Анализ основных технико-экономических показателей деятельности 39

2.3. Анализ финансового состояния предприятия 47

3. Рекомендации по совершенствованию финансовой политики ОАО «Стройкерамика» 65

3.1. Организация финансового планирования на предприятии 65

3.2. Совершенствование управления дебиторской задолженностью предприятия 79

Заключение 91

Список литературы 94

Введение

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Процесс реформирования и реструктуризации, охвативший большинство отраслей отечественной экономики на современном этапе, заставляет руководителей предприятий изменить привычное отношение к принятию финансовых решений, как форме реагирования на происходящие изменения, на формирование финансовой политики предприятия, содержательные аспекты которой являются основой принятия финансовых решений. Однако для большинства отечественных предприятий и, в том числе для предприятий электроэнергетики, остаётся открытым вопрос формирования финансовой политики.

В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансы предприятий, будучи частью общей, системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

В современных условиях рыночных отношений возникает объективная необходимость финансового планирования. Без финансового планирования невозможно добиться настоящих результатов на рынке.

В условиях рыночной экономики, жесткой конкуренции повышаются значимость и актуальность финансовой политики. Очевидно, что от должной организации финансовой политики коренным образом зависит благополучие предприятия. Главная проблема большинства отечественных предприятий состоит в неспособности менеджмента управлять предприятием в соответствии с современными экономическими реалиями. Безусловно, российские предприятия имеют большой опыт в области разработки финансовой политики, прогнозной и плановой работы, оценок экономической эффективности проектов, который не следует игнорировать. Однако использование в современных условиях теорий, утративших экономическую актуальность, неизбежно приводит к кризису менеджмента многих отечественных предприятий. Изменились условия хозяйствования, поэтому необходимо формировать долгосрочную финансовую политику, учитывая не только российскую практику, но и достижения мировой экономики.

Актуальность темы дипломной работы работы заключается в том, что целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности.

Предприятия в условиях высокой инфляции и существующей налоговой политики государства могут иметь различные интересы в вопросах формирования и использования прибыли, выплаты дивидендов, регулирования издержек производства, увеличения имущества и объемов продаж (выручки от реализации). Все эти аспекты деятельности предприятия, отраженные в финансовом, налоговом и управленческом типах учета, поддаются управлению с помощью методов, наработанных мировой практикой, совокупность которых и составляет систему управления финансами.

Целью написания дипломной работы является изучение финансовой политики организации и подходы к ее реализации.

Исходя из поставленной цели, в работе поставлены следующие задачи:

— рассмотреть теоретические основы формирования финансовой политики предприятия;

— провести анализ хозяйственной деятельности предприятия;

— выполнить финансовый анализ деятельности предприятия,

— предложить мероприятия по совершенствованию финансового планирования на предприятии.

Объектом исследования в данной дипломной работе является ОАО «Стройкерамика».

Предметом исследования является финансовая политика предприятия и изучение основных направлений разработки финансовой политики в современном предприятии.

Настоящая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Анализ проводится на основе данных бухгалтерской финансовой отчетности за 2007-2009 гг.

1. Финансовая политика предприятия в условиях рыночной экономики

1.1. Понятие и сущность финансовой политики предприятия

Начнем рассмотрение основных положений финансовой политики предприятия с определения государственной финансовой политики и целей разработки финансовой политики предприятия.

Финансовая политика подразделяется на государственную финансовую политику и финансовую политику отдельно взятого хозяйствующего субъекта. Она выражает интересы тех, кто ее организует.

Государственная финансовая политика определяется и проводится государственными органами в отношении различных хозяйствующих субъектов через законодательную и нормативную базу, а также бюджетную, банковскую, налоговую системы и правоохранительные органы. Основными формами регулирования финансов со стороны государства являются:

1) направление бюджетных средств на наиболее важные объекты финансирования;

2) регулирование экономических отношений через государственную систему налогообложения;

3) регулирование конкурентоспособности отечественных товаров посредством изменения таможенных платежей;

4) участие в регулировании стабилизации курса отечественной валюты по отношению к устойчивым иностранным валютам с помощью Центрального банка.

Финансовая политика предприятия представляет собой целенаправленное использование финансов для достижения долгосрочных и краткосрочных задач, определенных учредительными документами (уставом) предприятия.

Финансовую политику предприятия определяют учредители, собственники, проводит финансовое руководство, исполняют финансовые службы, производственные структуры, подразделения и отдельные работники [14, c.56].

2. Анализ финансово-хозяйственной деятельности ОАО «Стройкерамика»

2.1. Организационно-правовая характеристика предприятия

Кирпичному заводу в Йошкар-Оле в 2009 году исполнилось 80 лет. Это первенец индустрии Марийского края. Производить местный кирпич из местного сырья – такова была скромная первичная задача. Глиняные карьеры в те года располагались рядом, по соседству с самим кирпичным заводом. Сегодня эта территория микрорайона Дубки.

В 1940 году было выпущено 7,4 млн. штук кирпича. В 50-е годы на заводе началась коренная реконструкция производства. И в 1955 году выпустили уже 20,9 млн. штук кирпича. Развернулось в те годы и жилищное строительство.

В 1961 году пущен цех по производству керамзита. Начался выпуск крупноблочных панелей. С 1972 года здесь начинают выпускать и товары народного потребления: цветочные горшки, вазы, сувениры.

Внедрялись технические новшества, улучшались условия работы, росло качество продукции, сушка и обжиг кирпича были переведены на газовое топливо, кладка и перевозка кирпича стали пакетными и контейнерными, укладка кирпича-сырца автоматической.

Появились новые виды продукции: трубной и лицевой кирпич и кирпич повышенных марок «125» и «150». Внедрен автоматический контроль производства на трех туннельных печах, продолжается автоматизация и механизация всех технологических процессов.

С 1994 года предприятие ведет капитальное строительство жилья, как для своих работников, так и сторонним заказчикам.

За 78 лет выпущено более 3,8 млрд. штук керамического кирпича.

С июля 1993 года завод в условиях новых экономических отношений был преобразован в открытое акционерное общество «Стройкерамика» путем реорганизации промышленно-строительного кооператива «Стройкерамика», зарегистрированного Исполнительным комитетом Иошкар-Олинского По данным табл. 7 можно сделать вывод, что наибольший коэффициент обновления был в 2008 г. в размере 0,056. это говорит о том, что в 2008 г. было введено наибольшее количество основных средств. В этом году значительны были поступления по статье здания. Значение коэффициента выбытия максимально в 2009 г. в размере 0,068. Это говорит о том, что в 2009 г. выбыло наибольшее количество основных средств. Коэффициент прироста в 2007 и 2009 гг. отрицателен. Это говорит о том, что в эти годы поступало основных средств ниже, чем выбывало. Лишь в 2008 г. данный показатель положителен в размере 0,056, что свидетельствует о росте основных средств к концу 2008 г.

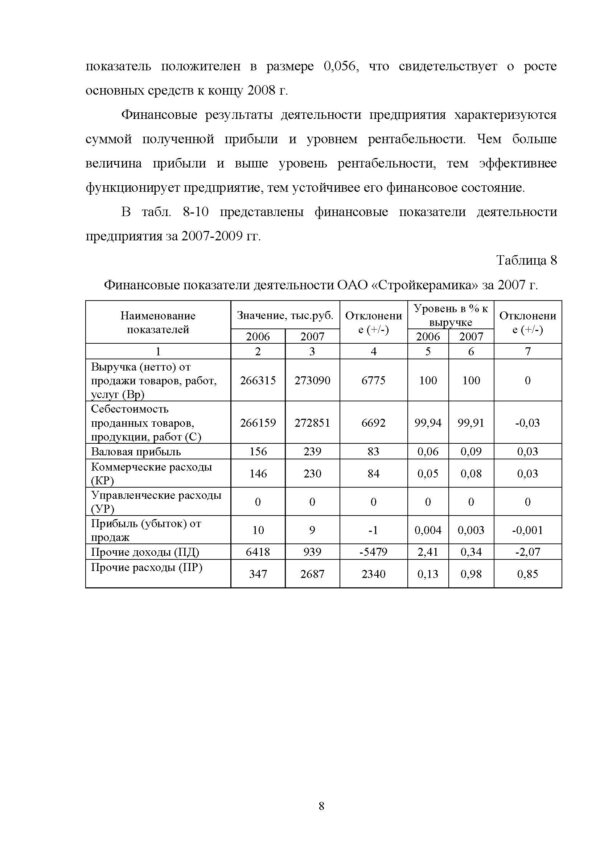

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

В табл. 8-10 представлены финансовые показатели деятельности предприятия за 2007-2009 гг.

Таблица 8

Финансовые показатели деятельности ОАО «Стройкерамика» за 2007 г.

Наименование показателей Значение, тыс.руб. Отклонение (+/-) Уровень в % к выручке Отклонение (+/-)

2006 2007 2006 2007

1 2 3 4 5 6 7

Выручка (нетто) от продажи товаров, работ, услуг (Вр) 266315 273090 6775 100 100 0

Себестоимость проданных товаров, продукции, работ (С) 266159 272851 6692 99,94 99,91 -0,03

Валовая прибыль 156 239 83 0,06 0,09 0,03

Коммерческие расходы (КР) 146 230 84 0,05 0,08 0,03

Управленческие расходы (УР) 0 0 0 0 0 0

Прибыль (убыток) от продаж 10 9 -1 0,004 0,003 -0,001

Прочие доходы (ПД) 6418 939 -5479 2,41 0,34 -2,07

Прочие расходы (ПР)

347 2687 2340 0,13 0,98 0,85

3. Рекомендации по совершенствованию финансовой политики ОАО «Стройкерамика»

3.1. Организация финансового планирования на предприятии

Целью финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности.

Все аспекты деятельности предприятия, отраженные в финансовом, налоговом и управленческом типах учета, поддаются управлению с помощью методов, наработанных мировой практикой, совокупность которых и составляет систему управления финансами.

Успешная деятельность предприятия невозможна без разумного управления финансовыми ресурсами.

Основу информационного обеспечения системы финансового управления составляет любая информация финансового характера:

бухгалтерская отчетность;

сообщения финансовых органов;

информация учреждений банковской системы;

информация товарных, фондовых и валютных бирж;

прочая информация.

Основными стратегическими задачами разработки финансовой политики предприятия являются:

1. максимизация прибыли предприятия;

2. оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

3. достижение прозрачности финансово — экономического состояния предприятий для собственников (участников, учредителей), инвесторов, кредиторов;

4. обеспечение инвестиционной привлекательности предприятия;

5. создание эффективного механизма управления предприятием;

Заключение

Финансовая политика предприятии в условиях рынка – это целенаправленное использование финансов для достижения стратегических и тактических задач, например, усиления позиций производителя на рынке товаров; достижения приемлемого объема продаж, прибыли и доходности (рентабельности) активов; увеличение собственного капитала; сохранение платежеспособности и ликвидности баланса. Главной целью финансовой политики предприятия является наиболее полное и эффективное использование и наращивание его финансового потенциала. Финансовая политика выражает целенаправленное использование финансов для достижения стратегических и тактических задач, определенных учредительными документами (уставом) предприятия.

Только при разработанной финансовой политики можно с наименьшими затратами и в кратчайшие сроки добиться поставленных целей.

Только при разработанной финансовой политике можно с наименьшими затратами и в кратчайшие сроки добиться поставленных целей.

Целью финансовой политики является разработка такой программы действий на будущее, которая дала бы возможность повысить эффективность организации во всех сферах ее деятельности. Финансовая политика должна четко формулировать цели организации, эффективно налаживать связи с внешней средой, распределять ресурсы, привлекать работников, расширять производство, увеличивать объемы продаж и проникать на новые рынки.

В результате анализа финансово-хозяйственной деятельности предприятия можно сделать выводы:

За три года прослеживается снижение валюты баланса. Это отрицательный факт в деятельности предприятия. снижение достаточно резкое с 22383 до 14834 тыс.руб. в активах происходит резкое снижение доли оборотных средств. Их доля на конец 2009 г. всего 26,65%. Это очень низкое значение. Наблюдается рост внеоборотных средств, особенно по статье основные средства. Платежеспособность предприятия пока находится на низком уровне, при этом большинство показателей не соответствуют норме и прослеживается отрицательная динамика снижения. На конец 2009 г. наблюдается следующая ситуация: запасы 19,46%, дебиторская задолженность 7,15%, денежные средства и краткосрочные финансовые вложения 0,05%. Финансовая устойчивость предприятия повышается. Это обеспеченно главным образом, за счет резкого увеличения доли собственных средств по сравнению с заемными. Однако положение предприятия на 2009 г. пока неустойчиво. На протяжении периода прослеживается снижение выручки. Это говорит о снижении объемов продаж. Это является отрицательным фактом в деятельности предприятия. при этом с 2008г. показатель себестоимости выше выручки. Это привело к отрицательному значению прибыли от продаж.

Изучение организации финансовой политики предприятия показало:

Основными стратегическими задачами разработки финансовой политики предприятия являются: максимизация прибыли предприятия; оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости; достижение прозрачности финансово — экономического состояния предприятий для собственников (участников, учредителей), инвесторов, кредиторов; обеспечение инвестиционной привлекательности предприятия; создание эффективного механизма управления предприятием; использование предприятием рыночных механизмов привлечения финансовых средств.

Можно сделать вывод об эффективности системы организации управления финансовыми ресурсами на предприятии ОАО «Стройкерамика», что обусловлено совмещением слаженной работы бухгалтерии и руководства, соответствием их квалификации новым рыночным требованием, использование проработанной методики финансовой работы, высоким уровнем технической базы.

Для повышения эффективности управления дебиторской задолженностью можно порекомендовать предприятию следующие мероприятия: вести непрерывный мониторинг состояния дебиторской задолженности, ориентироваться на большое число покупателей для снижения риска неуплаты; непрерывно контролировать состояние расчетов с покупателями по просроченной задолженности; предоставлять больше скидок при предоплате; анализ дебиторской задолженности и т.д.

Бесперебойное и эффективное функционирование предприятия во многом напрямую зависит от возможностей сохранять/расширять рынки сбыта и обеспечивать достаточность оборотного капитала. Первое определяется конкурентоспособностью предлагаемого продукта, проводимой маркетинговой политикой и возможностью эффективной работы с потребителями продукции, в том числе – на условиях отсрочки платежа или предоставления скидок. Для уменьшения дебиторской задолженности ОАО «Стройкерамика» необходимо ускорить платежи путем совершенствования расчетов, предварительной оплаты, предоставление скидки при досрочной оплате. Справиться с этими можно прибегнув к одному из самых перспективных видов банковских услуг, наиболее приспособленному к современным процессам развития экономики, который носит название факторинг.

Список литературы

1. Алексеева М.М. Планирование деятельности фирмы

/ М.М. Алексеева. – М.: Финансы и статистика, 2008. – 345 с.

2. Анализ финансовой отчетности: Учебник/ Под ред. М.А. Бахрушиной, Н.С. Пласковой. — М.: Вузовский учебник, 2008. — 367 с.

3. Андреева О.Д. Технология бизнеса: маркетинг / О.Д. Андреева. – М.: ИНФРА-М-НОРМА, 2009. – 265 с.

4. Ансофф И. Стратегическое управление / И. Ансофф. – М.: Экономика, 2009. – 516 с.

5. Баканов М.И. Теория экономического анализа / М.И Баканов.,

А.Д Шеремет. – М.: Финансы и статистика, 2007. — 416 с.

6. Балабанов И.Т. Основы финансового менеджмента / И.Т. Балабанов. – М.: Финансы и статистика, 2009. – 352 с.

7. Басовский Л.Е. Маркетинг / Л.Е. Басовский.- М.: ИНФРА-М, 2010. – 219 с.

8. Березин И.С. Маркетинг и исследования рынков / И.С. Березин. – М.: Русская деловая литература, 2008. – 564 с.

9. Бочаров, В.В. Финансовый анализ: Учеб. пособие. — СПб.: Питер, 2009. — 218 с.

10. Вигдорчик Е.А. Российские предприятия, трудный поиск конкурентных стратегий / Е.А. Вигдорчик, А.А. Нещадин, И.В. Липсиц. // ЭКО. — №11.- 2009. – 240 с.

11. Веретенникова О.В. Основы предпринимательской деятельности. Финансовый менеджмент / О.В. Веретенникова. — М.: Финансы и статистика, 2008. — 345 с.

12. Власова В.М. Основы предпринимательской деятельности. Финансовый менеджмент / В.М. Власова. — М.: Финансы и статистика, 2009. – 457 С.

13. Герчикова И.Н. Менеджмент / И.Н. Герчикова. – М.: ЮНИТИ, 2009. – 501 с.

14. Гусев Ю.В. Стратегия развития предприятий / Ю.В. Гусев. – СПб.: Издательство СПбУЭФ, 2010. – 231 с.

Похожие товары

-

Совершенствование структуры управления на предприятии СПК МИЧУРИНСКИЙ

3,000.00 ₽В корзинуТип работы: Дипломная работа (ВКР)100 страниц(ы)49 источников(а)Год написания: 2010 -

Анализ конкурентных преимуществ учреждений среднего профессионального образования Республики Марий Эл

350.00 ₽В корзинуТип работы: Статья7 страниц(ы)4 источников(а)Год написания: 2021 -

Управление финансово-хозяйственной деятельностью предприятия ООО МЕБЕЛЬГРАД

3,000.00 ₽В корзинуТип работы: Дипломная работа (ВКР)79 страниц(ы)50 источников(а)Год написания: 2010 -

Формирование товарной политики предприятия ООО СЛАДКАЯ ЖИЗНЬ

3,000.00 ₽В корзинуТип работы: Дипломная работа (ВКР)90 страниц(ы)51 источников(а)Год написания: 2010