Анализ дебиторской и кредиторской задолженности ЗАО Бакалея

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2012

Количество страниц: 88

Количество источников: 53

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

Содержание

Введение 3

1. Теоретические основы управления дебиторской и кредиторской задолженностью 6

1.1. Сущность и состав дебиторской и кредиторской задолженности предприятия 6

1.2. Методика оценки дебиторской и кредиторской задолженности 23

2. Оценка дебиторской и кредиторской задолженности ЗАО «Бакалея» 34

2.1. Организационно-экономическая характеристика 34

2.2. Оценка дебиторской и кредиторской задолженности ЗАO «Бакалея» 51

2.3. Оценка эффективности системы управления дебиторской и кредиторской задолженностью 63

3. Направления повышения эффективности управления дебиторской и кредиторской задолженностью ЗАO «Бакалея» 68

3.1. Совершенствование системы управления дебиторской и кредиторской задолженностью предприятия 68

3.2. Мероприятия, направленные на оптимизацию размер задолженности и увеличение прибыли предприятия 75

Заключение 81

Список литературы 85

Введение

В современных рыночных условиях залогом выживаемости и основой стабильного положения любого предприятия служит его финансовая устойчивость. Если предприятие финансово устойчиво, платежеспособно, то оно имеет ряд преимуществ перед другими предприятиями того же профиля для получения кредитов, привлечения инвестиций, в выборе поставщиков и в подборе квалифицированных кадров. Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Любое предприятие, ведущее производственную или иную коммерческую деятельность, должно обладать определенным реальным, то есть функционирующим имуществом в виде основного и оборотного капитала. Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации, эффективного использования зависят процесс материального производства и финансовая устойчивость коммерческой организации.

Большое влияние на оборачиваемость капитала, а, следовательно, и на финансовое состояние любого предприятия оказывает состояние дебиторской и кредиторской задолженности. Правильный анализ изменения оборота ресурсов, вложенных в запасы и расчеты, дает возможность определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов, их относительного снижения по сравнению с ростом производства, ускорения расчетов или, наоборот, привлечения средств в оборот при неблагоприятном положении дел на предприятии. Разумное управление дебиторской и кредиторской задолженностью предприятия является гарантом успешного развития предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Основной задачей любой коммерческой организации является получение прибыли, поэтому перед финансовыми службами и руководством предприятия встает вопрос о снижении дебиторской и кредиторской задолженности, высокий уровень которой может снизить финансовую устойчивость предприятия.

Одной из основных проблем роста дебиторской и кредиторской задолженности предприятия является несовершенство управления его денежными потоками. Оперативное управление денежными ресурсами — планирование денежных потоков и эффективное управление предприятием невозможно без оперативного контроля дебиторской и кредиторской задолженности. Несвоевременность получения данных по задолженности может привести к тому, что предприятие либо останется без необходимых оборотных средств, либо не сможет правильно запланировать объем денежных средств для предстоящих выплат.

Осуществление контроля за движением дебиторской и кредиторской задолженности необходимо для улучшения расчетно-платежной дисциплины. Важным фактором контроля является оборачиваемость дебиторской и кредиторской задолженности.

Динамика оборачиваемости дебиторской задолженности предприятия во многом зависит от кредитной политики предприятия, от эффективности системы контроля, обеспечивающей своевременность поступления оплаты.

Высокая оборачиваемость кредиторской задолженности может свидетельствовать об улучшении платежной дисциплины предприятия в отношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом предприятия, прочими кредиторами — своевременное погашение предприятием своей задолженности перед кредиторами и (или) сокращение покупок с отсрочкой платежа (коммерческого кредита поставщиков).

Таким образом, актуальность выбранной автором темы, посвященной проблемам дебиторской и кредиторской задолженностей, обосновывается необходимостью оперативного и эффективного управления ими на современном предприятии.

Целью написания данной дипломной работы является разработка рекомендаций по совершенствованию управления дебиторской и кредиторской задолженностями на основе изучения теоретических положений и анализа на примере ЗАО «Бакалея».

Для достижения поставленной в рамках дипломной работы цели необходимо решить следующие задачи:

— рассмотреть теоретические основы управления дебиторской и кредиторской задолженностью;

— провести оценку дебиторской и кредиторской задолженности ЗАО «Бакалея»;

— выявить направления повышения эффективности управления дебиторской и кредиторской задолженностью ЗАO «Бакалея».

Объектом исследования в данной дипломной работе является торговое предприятие ЗАО «Бакалея».

Предмет исследования — управление дебиторской и кредиторской задолженностью предприятия.

При проведении данного анализа были использованы следующие приемы и методы: горизонтальный и вертикальный анализ; анализ коэффициентов (относительных показателей); сравнительный анализ.

Методологическую и теоретическую основу данной работы составили переводные труды западных ученых, а также труды ведущих российских ученых в области финансового менеджмента, таких как Голубков Е.П., Данько Т.П., Балакирева О.Н., Роммат Е.В., Астахов В.П., Баканов М.И., Стоянова Е.С., Колчина И.В., Котлер Ф., Герчикова И.Н., и другие.

Данная дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. Теоретические основы управления дебиторской и кредиторской задолженностью

1.1. Сущность и состав дебиторской и кредиторской задолженности предприятия

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Дебиторская задолженность — важная составляющая часть оборотного капитала. Текущие активы этого типа часто составляют значительную долю в структуре баланса предприятия.

Дебиторскую задолженность можно классифицировать по следующим видам:

— дебиторская задолженность по полученным векселям;

— дебиторская задолженность по расчетом с бюджетом;

— дебиторская задолженность по расчетам с персоналом;

— прочие виды дебиторской задолженности.

Уровень дебиторской задолженности определяется многими факторами: вид выпускаемой продукции, емкость рынка, степень насыщенности рынка данной продукции, принятая на предприятии система расчетов и т. д.

Процесс управления дебиторской задолженностью, с одной стороны, является частью маркетинговой политики предприятия, с другой — составляющей финансового управления деятельностью предприятия. Задачей финансового менеджмента является эффективное управление дебиторской задолженностью как активами предприятия с целью оптимизации ее размера и обеспечения своевременной индексации долга [12, c.32].

Основные этапы управления дебиторской задолженностью

2. Оценка дебиторской и кредиторской задолженности ЗАО «Бакалея»

2.1. Организационно-экономическая характеристика

В течение девяти лет ЗАО «Бакалея» является одним из предприятий, осуществляющих оптовую и розничную торговлю продовольственными товарами на территории республики Марий Эл.

Юридический адрес предприятия: 424000, РМЭ, г.Йошкар-Ола, ул. Складская, 8А. Общество имеет печать, штампы и бланки со своим наименованием, а также право предъявлять претензии и иски и представлять свои интересы в судебных и иных государственных органах.

Общество является коммерческой организацией, целью деятельности которой является извлечение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещенные законом.

Филиалов и представительств ЗАО «Бакалея» не имеет.

Среднесписочная численность работников общества составляет 151 чел., из них работники торговли – 104 чел.

ЗАО «Бакалея» зарегистрировано 02 февраля 2002г. Государственной регистрационной палатой при Министерстве юстиции Республики Марий Эл под регистрационным номером № 2775.

Правовую основу деятельности общества определяет Гражданский Кодекс РФ от 26.01.1996 г. № 14-ФЗ, Федеральный закон РФ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, и другие законодательные акты Российской Федерации, а также Устав предприятия.

Устав содержит сведения об организационно-правовой форме предприятия, его наименовании, местонахождении, размере уставного капитала, составе, порядке формирования и компенсации его органов управления и контроля, порядке распределения прибыли и формирования фондов предприятия, порядке и условиях реорганизации и ликвидации предприятия.

Основными видами деятельности общества согласно Уставу являются:

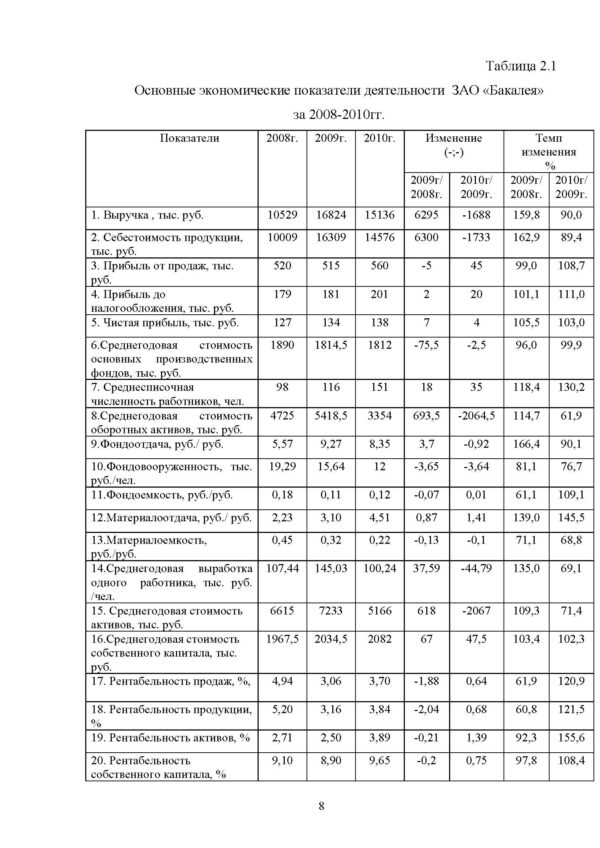

Таблица 2.1

Основные экономические показатели деятельности ЗАО «Бакалея»

за 2008-2010гг.

Показатели 2008г. 2009г. 2010г. Изменение

(-;-)

Темп изменения

%

2009г/2008г. 2010г/2009г. 2009г/2008г. 2010г/2009г.

1. Выручка , тыс. руб. 10529 16824 15136 6295 -1688 159,8 90,0

2. Себестоимость продукции, тыс. руб. 10009 16309 14576 6300 -1733 162,9 89,4

3. Прибыль от продаж, тыс. руб. 520 515 560 -5 45 99,0 108,7

4. Прибыль до налогообложения, тыс. руб. 179 181 201 2 20 101,1 111,0

5. Чистая прибыль, тыс. руб. 127 134 138 7 4 105,5 103,0

6.Среднегодовая стоимость основных производственных фондов, тыс. руб. 1890 1814,5 1812 -75,5 -2,5 96,0 99,9

7. Среднесписочная численность работников, чел. 98 116 151 18 35 118,4 130,2

8.Среднегодовая стоимость оборотных активов, тыс. руб. 4725 5418,5 3354 693,5 -2064,5 114,7 61,9

9.Фондоотдача, руб./ руб. 5,57 9,27 8,35 3,7 -0,92 166,4 90,1

10.Фондовооруженность, тыс. руб./чел. 19,29 15,64 12 -3,65 -3,64 81,1 76,7

11.Фондоемкость, руб./руб. 0,18 0,11 0,12 -0,07 0,01 61,1 109,1

12.Материалоотдача, руб./ руб. 2,23 3,10 4,51 0,87 1,41 139,0 145,5

13.Материалоемкость, руб./руб. 0,45 0,32 0,22 -0,13 -0,1 71,1 68,8

14.Среднегодовая выработка одного работника, тыс. руб. /чел. 107,44 145,03 100,24 37,59 -44,79 135,0 69,1

15. Среднегодовая стоимость активов, тыс. руб. 6615 7233

5166 618 -2067 109,3 71,4

16.Среднегодовая стоимость собственного капитала, тыс. руб. 1967,5 2034,5 2082 67 47,5 103,4 102,3

17. Рентабельность продаж, %, 4,94 3,06

3,70 -1,88 0,64 61,9 120,9

18. Рентабельность продукции, % 5,20 3,16 3,84 -2,04 0,68 60,8 121,5

19. Рентабельность активов, % 2,71 2,50 3,89 -0,21 1,39 92,3 155,6

20. Рентабельность собственного капитала, % 9,10 8,90 9,65 -0,2 0,75 97,8 108,4

3. Направления повышения эффективности управления дебиторской и кредиторской задолженностью ЗАO «Бакалея»

3.1. Совершенствование системы управления дебиторской и кредиторской задолженностью предприятия

На основе оценки эффективности системы управления дебиторской и кредиторской задолженностью в ЗАO «Бакалея» было установлено, что в организации нет четкой схемы учета и контроля дебиторской задолженности.

Поэтому основное направление по совершенствованию системы управления дебиторской и кредиторской задолженностью предприятия будет направлено на создание эффективной системы управления дебиторской задолженностью, что позволит также повысит уровень управления кредиторской задолженностью.

Проблемы управления дебиторской задолженностью в ЗАO «Бакалея» заключаются в следующем:

-нет достоверной информации о сроках погашения обязательств компаниями-дебиторами;

-не регламентирована работа с просроченной дебиторской задолженностью;

-отсутствуют данные о росте затрат, связанных с увеличением размера дебиторской задолженности и времени ее оборачиваемости;

-не проводится оценка кредитоспособности покупателей и заказчиков.

Для качественного управления дебиторской задолженностью в ЗАO «Бакалея» нужна следующая информация:

-данные о выставленных дебиторам счетах, которые не оплачены на настоящий момент;

-время просрочки платежа по каждому из счетов;

-размер безнадежной и сомнительной дебиторской задолженности, оцененной на основании установленных внутрифирменных нормативов;

Заключение

На основе проведенной оценки эффективности управления дебиторской и кредиторской задолженностью на примере ЗАО «Бакалея» можно сделать следующие выводы.

Основными видами деятельности общества являются оптовая и розничная торговля продуктами питания, алкогольными и безалкогольными напитками и табачными изделиями, а также производство хлеба и кондитерских мучных изделий недлительного хранения.

Проведенный анализ экономических показателей деятельности ЗАО «Бакалея» за 2008-2010гг. позволил установить, что при росте выручки предприятия на 4607 тыс. руб. уменьшается величина его ресурсов.

В ЗАО «Бакалея» за 2008-2009гг. происходит рост выручки на 6295 тыс. руб. за счет роста покупателей в результате открытия новой торговой точки. Однако, за 2009-2010гг. происходит снижение ее величины на 1688 тыс. руб. за счет сокращения покупательского спроса в результате влияния экономического кризиса, что влияет на снижение ресурсов предприятия и эффективности их использования в данном анализируемом периоде.

Темп роста себестоимости (162,9%) за 2008-2009гг. выше темпов роста выручки (159,8%), что отрицательно сказывается на динамике прибыли от продаж, которая уменьшается на 5 тыс. руб. но за 2009-2010гг. происходит рост прибыли от продаж на 45 тыс. руб., т.к. темп роста выручки (90%) выше темпов роста себестоимости (89,4%).

В целом, за 2008-2010гг. происходит рост чистой прибыли на 22 тыс. руб.

При росте выручки ЗАО «Бакалея» за 2008-2010гг. происходит снижение величины ресурсов предприятия.

Так среднегодовая стоимость основных производственных фондов уменьшилась на 78 тыс. руб., в том числе на 75,5 тыс. руб. за 2008-2009гг. и на 2,5 тыс. руб. за 2009-2010гг.

Среднегодовая стоимость оборотных активов за 2008-2009 увеличивается на 693,5 тыс. руб., но за 2009-2010гг. происходит их уменьшение на 2064,5 тыс. руб.

Анализ рентабельности установил, что за 2008-2010гг. происходит снижение показателей рентабельности продаж и продукции, что свидетельствует о снижении эффективности торговой деятельности предприятия.

Показатели рентабельности за 2008-2009гг. уменьшаются, а за 2009-2010гг. увеличиваются, что связано с незначительным ростом себестоимости продукции по сравнению с выручкой предприятия.

Анализ финансовой устойчивости установил, что к концу 2010 года ЗАО «Бакалея» чуть в большей степени финансируется за счет внешних источников, о чем свидетельствует величина коэффициента автономии (0,48).

Анализ показателей платежеспособности выявил, что за 2008-2010гг. платежеспособность организации только увеличивается.

Платежеспособность организации на конец 2010 года находится на достаточно высоком уровне, происходит увеличение наиболее ликвидных активов, которые могут покрыть в полном объеме краткосрочные обязательства организации, но у организации недостаточно средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года.

Анализ дебиторской и кредиторской задолженности за 2008-2010гг. у ЗАО «Бакалея» установил следующее.

Анализ дебиторской и кредиторской задолженности установил, что за 2008-2010гг. у ЗАО «Бакалея» эффективность использования дебиторской и кредиторской задолженности только увеличивается, о чем свидетельствуют показатели их оборачиваемости, которые увеличиваются к концу 2010 года.

Однако темпы роста данных показателей неоптимальны для нормального функционирования предприятия.

Дебиторская задолженность ЗАO «Бакалея» за 2008-2010гг. представлена только краткосрочной задолженность, которая за анализируемый период уменьшается до 1330 тыс.руб.

Анализ кредиторской задолженности за 2008-2010гг. у ЗАО «Бакалея» выявил, что за анализируемый период величина кредиторской задолженности снижается на 4292 тыс. руб. до уровня 2075 тыс. руб. в 2010 году.

Удельный вес дебиторской и кредиторской задолженности за 2008-2010гг. в структуре общей стоимости активов уменьшается соответственно на 36,7% и на 27,3%, что положительно характеризует расчетные отношения предприятия.

Оценка эффективности системы управления дебиторской и кредиторской задолженностью позволила установить основные направления повышения эффективности управления дебиторской и кредиторской задолженностью:

— в ЗАO «Бакалея» нет четко налаженной системы по учету и контролю системы управления дебиторской задолженности, что приводит к появлению просроченной задолженности;

— не проводятся мероприятия, направленные на оптимальное соотношение уровня кредиторской задолженности с собственным капиталом предприятия и его денежными средствами.

В результате была предложена следующая мера по совершенствованию системы управления дебиторской и кредиторской задолженностью как открытие новой штатной единицы — бухгалтер по расчетам с дебиторами.

В результате были определены его основные обязанности по учету дебиторской задолженности с целью ведения бухгалтерского учета и основные обязанности с целью совершенствования управления дебиторской задолженности.

Также была рассчитана экономическая эффективность от внедрения в практику предложенного мероприятия, которая установила, что при ожидаемых объемах доходов и расходов ЗАО «Бакалея» на 1-й планируемый год ввод в штат сотрудника — бухгалтера по расчетам с дебиторами не будет для ЗАО «Бакалея» убыточным и повысит показатели оборачиваемости дебиторской задолженности.

Предложенное совершенствование системы управления дебиторской и кредиторской задолженностью для ЗАО «Бакалея» позволило сформулировать основные мероприятия, направленные на оптимизацию размера задолженности и увеличение прибыли, и рассчитать экономический эффект от их применения.

Мероприятия, направленные на оптимизацию размера задолженности и увеличение прибыли для ЗАО «Бакалея», заключаются в следующем:

-разработка кредитной политики предприятия;

-применение программы в Access по управлению дебиторской и кредиторской задолженностью;

-составление графиков платежей в государственные внебюджетные фонды и налоговые органы.

Расчет экономической эффективности от внедрения в практику управления дебиторской и кредиторской задолженностью предложенных мероприятий, направленных на оптимизацию размера задолженности и увеличение прибыли установил, что применение мероприятий эффективно в деятельности ЗАО «Бакалея», что подтверждается увеличением суммы чистой прибыли предприятия.

Список литературы

1. Конституция РФ от 12.12.1993. (с учетом поправок от 30.12.2008 г. №6-ФКЗ) // Российская газета №237.25.12.1993; Собрание законодательства РФ. 2009. №4. ст.445.

2. Гражданский кодекс Российской Федерации от 30.11.94г. №51 — ФЗ (с изм. от 18.07.2009 г. № 145-ФЗ) // Собрание законодательства РФ.05.11.94г. №32 ст.3301; Российская газета. 20.07.2009. №131.

3. Налоговый Кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 марта 2011г. — М.: Эксмо, 20011г. — 832 с.

4. Федеральный закон «Об акционерных обществах» (Об АО) от 26.12.1995 N 208-ФЗ.

5. Абрютина М.С., Грачёв А.В. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: Дело и сервис, 2007.– 272 с.

6. Андреев, В. В. Экономический анализ: Практикум для студентов вузов / В.В. Андреев, Н. Л. Данилова. — СПб. : Изд-во Политехн. ун-та, 2009. — 86 с.

7. Антикризисное управление. Теория и практика: уч. пособие для студентов вузов/ Блинов А.О., Хавин Д.В.– М.: ЮНИТИ-ДАНА, 2008.- 452с.

8. Артеменко В.Г. Анализ финансовой отчетности: Учебное пособие– М.:Омега-Л,2006. – 270с.

9. Баев И.А., Варламова З.Н., Васильева О.Е. и др. Экономика предприятия: Учебник. В.М. Семенова.- 4-е изд.- СПб: Питер, 2006.- 384 с.

10. Балдин, К.В. Антикризисное управление: макро- и микроуровень: уч. пособие/ К.В.Балдин, О.Ф. Быстров, А.В.Рукосуев– М.: Издательско-торговая корпорация «Дашков и Ко», 2008. – 316 с.

Похожие товары

-

Применение международного опыта управления запасами на российских предприятиях

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)5 источников(а)Год написания: 2015 -

Мотивация и демотивация профессиональной деятельности персонала

350.00 ₽В корзинуТип работы: Статья8 страниц(ы)3 источников(а)Год написания: 2017 -

Цифровизация закупок

350.00 ₽В корзинуТип работы: Статья7 страниц(ы)8 источников(а)Год написания: 2018 -

Инновационное инвестирование в России и его проблемы

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)6 источников(а)Год написания: 2018