Учет расчетов по оплате труда и анализ фонда оплаты труда ООО Общепит Моркинского райпо

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2013

Количество страниц: 91

Количество источников: 62

К работе прилагается бухгалтерская финансовая отчетность

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

Содержание

Введение 3

1 Теоретические основы бухгалтерского учета и анализа расчетов по оплате труда 6

1.1 Цель, задачи и нормативная база учета расчетов по оплате труда 6

1.2 Формы, системы и виды оплаты труда 12

1.3 Цель, задачи и методика анализа фонда оплаты труда 23

2 Краткая организационно-экономическая характеристика ООО «Общепит Моркинского райпо» 31

2.1 Организационно-экономическая характеристика предприятия 31

2.2 Организация бухгалтерского учета на предприятии 40

3 Учет расчетов по оплате труда 47

3.1 Документальное оформление расчетов по оплате труда 47

3.2 Бухгалтерский учет расчетов по оплате труда в организации 55

3.3 Совершенствование учета расчетов по оплате труда 64

4 Анализ фонда оплаты труда в ООО «Общепит Моркинского райпо» 67

4.1 Анализ динамики производительности труда ООО «Общепит Моркинского райпо» 67

4.2 Анализ фонда заработной платы ООО «Общепит Моркинского райпо» 72

4.3 Разработка мероприятий, направленных на повышение эффективности использования фонда оплаты труда 77

Заключение 83

Список использованных источников и литературы 86

Приложения

Введение

Заработная плата это основной источник дохода работников, с ее помощью можно осуществлять контроль за мерой труда и мерой потребления. Она должна стимулировать работника к труду, способствовать повышению его качества и производительности.

Учет труда и заработной платы занимает одно из главных мест во всей системе учета на предприятии. В рыночных условиях хозяйствования главными задачами являются: своевременно производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки), своевременно и правильно включать в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений в фонды, собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, пенсионным фондом и фондом занятости. Учет труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты соц. характера.

Проблема оплаты труда – одна из главных в российской экономике. От ее успешного решения во многом зависят как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в обществе. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты.

Материальная заинтересованность работника в результатах своего труда является одним из основных принципов организации заработной платы в современной экономике.

Эффективность системы контроля за расчетами с персоналом по оплате труда заключается в том, чтобы не допустить опережения темпов роста оплаты труда над темпами роста производительности труда. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

Актуальность выбранной темы заключается в том, что учет и анализ заработной платы на предприятиях является одним из важнейших разделов финансового и управленческого учета, так как расходы на оплату труда занимают значительный удельный вес в составе себестоимости, а значит, оказывают влияние на прибыль предприятия.

Объектом исследования являются расчетные отношения с персоналом по оплате труда, сложившиеся на предприятии ООО «Общепит Моркинского райпо» и анализ эффективности использования фонда оплаты труда.

Предметом исследования являются теоретические, методические и практические аспекты организации бухгалтерского учета и анализа расчетов с персоналом по оплате труда в ООО «Общепит Моркинского райпо».

Цель выпускной квалификационной работы — изучить организацию учета и провести анализ расчетов с персоналом по оплате труда.

Для достижения поставленной цели необходимо решить ряд задач:

— исследовать существующие формы, виды и системы оплаты труда;

— обобщить теоретические основы организации системы учета и анализа расчетов с персоналом по оплате труда;

— дать организационно-экономическую характеристику исследуемого предприятия;

— дать оценку организации системы учета расчетов с персоналом по оплате труда на исследуемом предприятии;

— провести анализ расчетов с персоналом по оплате труда.

Методологической базой исследования являются диалектический метод познания предмета исследования, предполагающий изучение экономических процессов в их развитии и взаимосвязи; системно-структурный подход, связанный с анализом общей структуры состава знания учебного предмета, выделением его элементов и их функций, систематизацией по общности функций и классификацией в соответствии со структурой изучаемых теорий; экономико-статистический анализ, предполагающий использование специальных приемов и способов аналитической обработки цифровой информации.

1. Теоретические основы бухгалтерского учета и анализа расчетов по оплате труда

1.1. Цель, задачи и нормативная база учета расчетов по оплате труда

К учету расчетов с персоналом по оплате труда непосредственно примыкают учет расчетов по налогу на доходы физических лиц и учет расчетов по социальному страхованию и обеспечению работников.

Обусловлено это тем, что в соответствии с действующим законодательством на предприятии (работодателе) лежит обязанность удержания и перечисления в бюджет налога на доходы физических лиц, а также начисления и перечисления страховых взносов, которые зачисляются в государственные внебюджетные фонды.

Таким образом, в рамках бухгалтерского учета расчетов с персоналом по оплате труда решаются следующие задачи:

— исчисляется сумма заработной платы, причитающаяся каждому сотруднику, и отражается кредиторская задолженность организации перед персоналом по начисленной заработной плате;

— исчисляются суммы налога на доходы физических лиц, удерживаемые из заработной платы работников, отражается кредиторская задолженность перед бюджетом по уплате данного налога, которая перечисляется в бюджет;

— исчисляются суммы страховых взносов, базой для расчета которых является фонд оплаты труда, и отражается кредиторская задолженность перед соответствующими государственными внебюджетными фондами, которая затем погашается;

— начисленные затраты по оплате труда и платежи страховых взносов относятся на издержки производства как элемент затрат на производство готовой продукции.

Целями законодательства о труде является установление государственных гарантий, трудовых прав и свобод граждан, создание

2 Краткая организационно-экономическая характеристика ООО «Общепит Моркинского райпо»

2.1 Организационно-экономическая характеристика предприятия

ООО «Общепит Моркинского райпо» является обществом с ограниченной ответственностью с правом юридического лица действует на основе Устава, имеет собственное имущество, самостоятельный баланс и расчетный счет. Уставный фонд ООО «Общепит Моркинского райпо» на 1.01.2013 год составляет 255 тыс. рублей. Компания зарегистрирована 2 декабря 2008 года регистратором Межрайонная инспекция Федеральной налоговой службы 2 по Республике Марий Эл. Директор организации — Филимонова Татьяна Викторовна. Компания ООО «Общепит Моркинского райпо» находится по адресу 425120, Республика Марий Эл, рп Морки, ул Советская, д 16, основным видом деятельности является общественное питание. Организация также осуществляет деятельность по оптовой торговле продуктами питания. Организации присвоен ИНН 1208006652, ОГРН 1081225000966.

Общество осуществляет владение, пользование и распоряжение находящегося в его собственности имущества в соответствии с целями своей деятельности. Общество имеет круглую печать, содержащую его полное наименование на русском языке и указание места нахождения общества. ООО «Общепит Моркинского райпо» вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за его пределами.

Предприятие является коммерческой организацией, обладает общей гражданской правоспособностью и в праве иметь гражданские права и нести гражданские обязанности, для осуществления любых видов деятельности, не запрещённых законом. Общество несёт ответственность по своим обязательствам всем принадлежащим ему имуществом, но не отвечает по обязательствам своих участников.

Общество создано для хозяйственно – коммерческой деятельности в целях получения прибыли. Для достижения целей своей деятельности Общество приобретет право и несёт обязанности, необходимые для осуществления любых видов деятельности, не запрещённых федеральным законом. Деятельность ООО «Общепит Моркинского райпо» не ограничивается оговорённой в уставе. Сделки, выходящие за пределы уставной деятельности, но не противоречащие закону, являются действительными.

Аппарат управления предприятия представляет собой систему взаимосвязанных органов и работников управления. На предприятии существуют постоянно-действующие отделы и службы, отвечающие за выполнение определенных функций на производстве. Работники этих подразделений несут ответственность за результаты производственной деятельности.

Рассмотрим структуру организации на рисунке 1.

Управлением ООО «Общепит Моркинского райпо»в целом занимается директор. В его ведении находятся вопросы стратегического характера.

Центральная проблема организации в сфере оптовой торговли состоит в координации закупок и продажи. В виду небольшого размера рассматриваемого предприятия закупка и продажа находится в одних руках. Преимущество этой формы состоит в том, что руководитель владеет сферой сбыта и информацией о спросе, что дает ему быстро реагировать на изменения на рынке это в компетенции заведующего торговой базой.

Управление в сфере общепита осуществляет заведующий столовой, который руководит деятельностью поваров, кассиров и обслуживающего персонала столовой.

Рис. 1 — Организационная структура ООО «Общепит Моркинского райпо»

Отдельно выделен бухгалтерский отдел. Этот отдел состоит из главного бухгалтера. В обязанности главного бухгалтера входит ведение бухгалтерского учета, формирование отчетов для налоговой инспекции, начисление налогов, решение всех вопросов связанных с налоговой отчетностью и др. Кассир принимает выручку у продавцов.

Торговый отдел состоит из двух товароведов, в их обязанности входит ведение определенной группы товаров в магазине, приемка товаров. Продавцы непосредственно осуществляют продажу товаров населению.

Далее проанализируем основные экономические показатели деятельности организации.

Таблица 2 — Анализ экономических показателей деятельности ООО «Общепит Моркинского райпо»

Показатель Ед. изм. Годы Изменение

2011г. к 2010г., % 2012г.

2010 2011 2012 к 2010г., % к 2011г. +, – %

1 2 3 4 5 6 7 8 9

1. Производственная программа

1.1. Выручка от реализации продукции

Продолжение Табл. 2

1 2 3 4 5 6 7 8 9

в действующих ценах тыс. р. 51290 57427 64225 112,0 125,2 6798,0 111,8

в сопоставимых ценах тыс. р. 51290 53173 54557 103,7 106,4 1384,3 102,6

Товарная продукция

в действующих ценах тыс. р. 54529 61002 68402 111,9 125,4 7400,0 112,1

в сопоставимых ценах тыс. р. 54529 56483 58106 103,6 106,6 1622,3 102,9

2. Производственные ресурсы

2.1. Стоимость имущества – всего, тыс. р. 6908 8520 10602 123,3 153,5 2082,0 124,4

в том числе:

2.1.1. Внеоборотные активы тыс. р. 599 625 1201 104,3 200,5 576,0 192,2

в том числе:

– основные средства 599 625 1201 104,3 200,5 576,0 192,2

2.1.2. Оборотные активы тыс. р. 6309 7895 9401 125,1 149,0 1506,0 119,1

в том числе:

– производственные запасы 5663 6385 7828 112,7 138,2 1443,0 122,6

– дебиторская задолженность (платежи по которой ожидаются в течение 12 мес.) 568 1275 1471 224,5 259,0 196,0 115,4

– денежные средства 78 235 102 301,3 130,8 -133,0 43,4

2.2. Источники формирования имущества – всего, тыс. р. 6908 8520 10602 123,3 153,5 2082,0 124,4

в том числе:

2.2.1. Собственный капитал тыс. р. 1894 2961 3444 156,3 181,8 483,0 116,3

2.2.2. Долгосрочные обязательства тыс. р. 0 0 0 0,0 0,0 0,0 0,0

3 Учет расчетов по оплате труда

3.1 Документальное оформление расчетов по оплате труда

Обязанность документального оформления расчетов с персоналом по оплате труда в ООО «Общепит Моркинского райпо» возложена на отдел кадров.

Бухгалтерия наделена полномочиями по формированию бухгалтерской отчетности ООО «Общепит Моркинского райпо», ведению налогового учета, по сбору и сверке представляемой в бухгалтерию информации.

Учет кадрового состава и начислений по оплате труда осуществляется в соответствии с утвержденным графиком документооборота.

Любые взаимоотношения работника с работодателем начинаются с приема его на работу в данную организацию.

При трудоустройстве в ООО «Общепит Моркинского райпо» работник пишет заявление о приеме на работу, в котором он указывает дату с которой он будет принят на работу и должность в которой будет работать в данной организации.

Сотрудник отдела кадров на заявлении сотрудника о приеме его на работу ставит дату приема данного заявления и отражает № приказа о приеме на работу. Далее на основании заявления создается приказ (распоряжение) о приеме на работу (форма № Т-1). Так, на основании приказа о приеме на работу от 01.03.2011 Андриянова Н.А. была принята на должность дворника с окладом 3600 руб.

Таблица 3 – График документооборота ООО «Общепит Моркинского райпо» по учету персонала и заработной платы

N формы Наименование документа Количество экземпляров Срок исполнения Сроки передачи в бухгалтерию другими подразделениями Сроки архивного хранения

1 2 3 4 5 6

Т-1 Приказ (распоряжение) приеме работника на работу 1 Не позднее первого рабочего дня вновь принимаемого работника 3 дня с момента приема — копия 75 лет минус возраст

Т-2 Личная карточка работника 1 После приема работника на работу; при наличии изменений Исполняются и хранятся в отделе кадров 75 лет минус возраст

Т-3 Штатное расписание 1 Ежегодно не позднее 25 декабря предыдущего года; при внесении изменений Исполняются и хранятся в отделе кадров 75 лет минус возраст

Т-6а Приказ (распоряжение) о предоставлении отпуска работникам 1 При предоставлении отпуска работнику, но не позднее чем за 3 дня до его начала На следующий день после расчета отпускных, копия на следующий день после подписания 75 лет минус возраст

Т-7 График отпусков 1 Ежегодно не позднее 25 декабря предыдущего года — 75 лет минус возраст

Т-8а Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работниками 1 Не позднее последнего рабочего дня увольняемого работника На следующий день после подписания 75 лет минус возраст

Т-11а Приказ (распоряжение) о поощрении работников 1 По мере необходимости Не позднее последнего числа отчетного месяца 75 лет минус возраст

Т-13 Табель учета использования рабочего времени 1 По окончании отчетного месяца, но не позднее 5-го числа месяца, следующего за отчетным То же 75 лет минус возраст

Т-49 Расчетно-платежная ведомость 1 При необходимости Составляется работниками бухгалтерии 75 лет минус возраст

4 Анализ фонда оплаты труда в ООО «Общепит Моркинского райпо»

4.1 Анализ динамики производительности труда ООО «Общепит Моркинского райпо»

Важнейшим качественным показателем работы предприятий является производительность труда. Под производительностью труда понимается степень эффективности труда, которая характеризуется экономией живого и прошлого (овеществленного) труда.

Неуклонный рост производительности труда является одним из главных условий повышения эффективности производства, увеличения выпуска продукции и снижения ее себестоимости.

Уровень производительности труда на промышленных предприятиях измеряется количеством продукции, выработанной работающими или рабочими в единицу времени, или количеством рабочего времени, затраченным на единицу продукции. Он может определяться в натуральном, трудовом и стоимостном выражении.

Наиболее обобщающий показатель производительности труда – среднегодовая выработка продукции одним работником. Его величина зависит не только от выработки рабочих, но и от удельного веса последних в общей численности персонала, от количества отработанных ими дней и продолжительности рабочего дня.

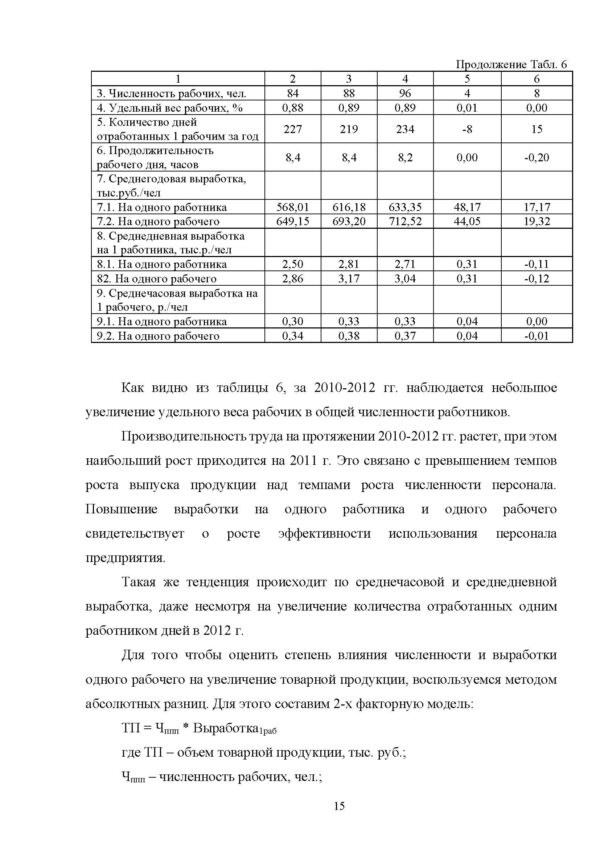

Проведем анализ производительности труда работников ООО «Общепит Моркинского райпо» и представим его в таблице 6.

Таблица 6 — Анализ производительности труда работников ООО «Общепит Моркинского райпо» за 2010-2012 гг.

Показатели 2010 г. 2011 г. 2012 г. Изменение (+/-)

2011-2010 2012-2011 1 2 3 4 5 6

1.Выпуск продукции, тыс.р. 54529 61002 68402 6473 7400

2. Численность работников чел. 96 99 108 3 9

Продолжение Табл. 6

1 2 3 4 5 6

3. Численность рабочих, чел. 84 88 96 4 8

4. Удельный вес рабочих, % 0,88 0,89 0,89 0,01 0,00

5. Количество дней отработанных 1 рабочим за год 227 219 234 -8 15

6. Продолжительность рабочего дня, часов 8,4 8,4 8,2 0,00 -0,20

7. Среднегодовая выработка, тыс.руб./чел

7.1. На одного работника 568,01 616,18 633,35 48,17 17,17

7.2. На одного рабочего 649,15 693,20 712,52 44,05 19,32

8. Среднедневная выработка на 1 работника, тыс.р./чел

8.1. На одного работника 2,50 2,81 2,71 0,31 -0,11

82. На одного рабочего 2,86 3,17 3,04 0,31 -0,12

9. Среднечасовая выработка на 1 рабочего, р./чел

9.1. На одного работника 0,30 0,33 0,33 0,04 0,00

9.2. На одного рабочего 0,34 0,38 0,37 0,04 -0,01

Как видно из таблицы 6, за 2010-2012 гг. наблюдается небольшое увеличение удельного веса рабочих в общей численности работников.

Производительность труда на протяжении 2010-2012 гг. растет, при этом наибольший рост приходится на 2011 г. Это связано с превышением темпов роста выпуска продукции над темпами роста численности персонала. Повышение выработки на одного работника и одного рабочего свидетельствует о росте эффективности использования персонала предприятия.

Такая же тенденция происходит по среднечасовой и среднедневной выработка, даже несмотря на увеличение количества отработанных одним работником дней в 2012 г.

Для того чтобы оценить степень влияния численности и выработки одного рабочего на увеличение товарной продукции, воспользуемся методом абсолютных разниц. Для этого составим 2-х факторную модель:

ТП = Чппп * Выработка1раб

где ТП – объем товарной продукции, тыс. руб.;

Чппп – численность рабочих, чел.;

Заключение

Одним из главных направлений деятельности бухгалтерии любой организации является учет заработной платы работников предприятия. Этот участок работы бухгалтерии является одним из наиболее трудоемких и ответственных, и по праву занимает одно из центральных мест во всей системе учета на предприятии.

В работе решалась задача изучения организации бухгалтерского учета. Получены следующие результаты.

Учет затрат на оплату труда в ООО «Общепит Моркинского райпо» ведется на синтетическом счете 70 «Расчеты с персоналом по оплате труда». Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда.

Аналитический учет по счету 70 ведется по каждому работнику организации.

К документам аналитического учета заработной платы относятся: лицевой счет работника, налоговая карточка по учету доходов и налогу на доходы физических лиц, расчетно-платежные ведомости и др.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство и продажу (Дт 20 «Основное производство, 26, «Общехозяйственные расходы», 44.1 «Расходы на продажу» Кт 70 «Расчеты с персоналом по оплате труда»). По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисление заработной платы производится в расчетных ведомостях, а выдача по платежным ведомостям. Страховые взносы и взносы на обязательное страхование от несчастных случаев на производстве отражаются на счете 69 «Расчеты по социальному страхованию и обеспечению». С фонда оплаты труда ежемесячно производятся начисления страховых взносов от суммы начисленной оплаты труда. На предприятии осуществляют два вида удержаний: обязательные (по исполнительным листам и налог на доходы физических лиц) и по инициативе администрации.

Важным шагом в совершенствовании учета расчетов с персоналом по оплате труда в ООО «Общепит Моркинского райпо» будет являться совершенствование форм накопительного документа по учету расчетов с персоналом по оплате труда.

Накопительный документ будет составляться на основании оформленных первичных документов по учету расчетов с персоналом по оплате труда каждого подразделения и служить информационной базой бухгалтерии по каждому подразделению предприятия.

Производительность труда на протяжении 2010-2012 гг. растет, среднегодовая выработка на 1 работника увеличивается до 633,35 тыс. руб./чел., на 1 рабочего – до 712,52 тыс. руб. Объем реализованной продукции в 2012 году увеличился на 7400 тыс.руб. Этот рост произошел за счет увеличения численности рабочих на сумму 5545,64 тыс.руб. и выработки на 1 рабочего на сумму 1854,36 тыс.руб. За 2010-2012гг. прибыль на одного работника немного увеличивается. Если в 2010 г. показатель был равен 17,7 тыс. руб./чел., то в 2012 г. уже 19,45 тыс. руб./чел. В первую очередь это связано с высокими темпами роста выручки и прибыли от реализации продукции. Наблюдается рост фонда заработной платы (в 2011 г. на 889 тыс. руб., в 2012 г. на 2185 тыс. руб.). Это связано с увеличением числа работников на предприятии, а также увеличением среднегодовой заработной платы на одного работника. Среднегодовая заработная плата на протяжении анализируемого периода увеличивается, наиболее высокий темп роста наблюдается в 20112г.(109,77%, или на 10,92 тыс. руб. на одного работника).

Существующая система оплаты труда рабочих не зависит от эффективности деятельности предприятия и, в частности, от соотношения темпов роста выработки и среднемесячной заработной платы, поэтому не может снижать негативное влияние внешних и внутренних факторов, что, в конечном итоге, приводит к перерасходу фонда оплаты труда.

Опираясь на вышеизложенное, необходимо изменить принципиальный подход к формированию материального вознаграждения, а именно:

премии работник должен не лишаться, а зарабатывать ее;

необходимо сократить количество показателей премирования, одновременно увеличив и общий размер премирования и долю каждого показателя в нем.

Список использованных источников и литературы

1. Налоговый кодекс РФ от 05.08.00 № 117-ФЗ принят Государственной Думой 19.07.00

2. «Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 23.07.2013)

3. Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению. Утверждены приказом Министерства финансов Российской Федерации от 31.10.2000 № 94н

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.98г. № 34н (в редакции от 24.03.2000)

6. Постановление Правительства Российской Федерации от 5 августа 2008 г. N 583 «О введении новых систем оплаты труда работников федеральных бюджетных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений».

7. Приказ Минфина РФ от 06.05.99 г. № 32н Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99

8. Приказ Минфина РФ от 06.05.99 г. № 33н Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99

9. Налоговый кодекс РФ от 05.08.00 № 117-ФЗ принят Государственной Думой 19.07.00;

10. Федеральный закон от 19.06.2000 N 82-ФЗ (ред. от 03.12.2012) «О минимальном размере оплаты труда»;

Похожие товары

-

Статья Учет и внутренний контроль с поставщиками

350.00 ₽В корзинуТип работы: Статья11 страниц(ы)10 источников(а)Год написания: 2018 -

Российский финансово-экономический кризис 2014-2015 гг. общие тенденции

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)3 источников(а)Год написания: 2016 -

Применение международного опыта управления запасами на российских предприятиях

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)5 источников(а)Год написания: 2015 -

История возникновения хозяйственного учета

350.00 ₽В корзинуТип работы: Статья3 страниц(ы)8 источников(а)Год написания: 2018