Банковский кредит — инструмент финансирования деятельности организации Сбербанк Марий Эл

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2014

Количество страниц: 102

Количество источников: 72

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 5

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ БАНКОВСКОГО КРЕДИТОВАНИЯ ОРГАНИЗАЦИЙ 7

1.1 ПОНЯТИЕ И ЗНАЧЕНИЕ СИСТЕМЫ БАНКОВСКОГО КРЕДИТОВАНИЯ 7

1.2 ВИДЫ БАНКОВСКОГО КРЕДИТОВАНИЯ 14

1.3 МЕТОДИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ И МИНИМИЗАЦИИ КРЕДИТНЫХ РИСКОВ 27

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОСБ МАРИЙ ЭЛ 8614 35

2.1 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА 35

ОСБ МАРИЙ ЭЛ 8614 35

2.2 ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОСБ МАРИЙ ЭЛ № 861 47

2.3 АНАЛИЗ КРЕДИТОВАНИЯ КОРПОРАТИВНЫХ КЛИЕНТОВ В 56

ОСБ МАРИЙ ЭЛ № 861 56

3 СОВЕРШЕНСТВОВАНИЕ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА И МИНИМИЗАЦИИ КРЕДИТНЫХ РИСКОВ В ОСБ МАРИЙ ЭЛ 8614 67

3.1 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА 67

3.2 ИНСТРУМЕНТЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ КРЕДИТНЫХ ОПЕРАЦИЙ В

ОСБ МАРИЙ ЭЛ № 8614 77

3.3 ОЦЕНКА ЭФФЕКТИВНОСТИ ПРЕДЛАГАЕМЫХ МЕРОПРИЯТИЙ 86

ЗАКЛЮЧЕНИЕ 93

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 97

ВВЕДЕНИЕ

Сложившаяся в экономике нашей страны ситуация требует создания условий для активизации деятельности предприятий реального сектора экономики. Этому в значительной степени способствовало формирование в нашей стране цивилизованного рынка банковских услуг для корпоративных клиентов. Его создание и развитие положительно сказалось не только на работе кредитных учреждений и состоянии межбанковской конкуренции, но и на функционировании самих корпоративных клиентов, а, следовательно, и реального сектора отечественной экономики.

Развитие рынка банковских услуг для корпоративных клиентов является закономерным процессом, затрагивающим интересы многих субъектов хозяйственных взаимоотношений, причем не только банков, как непосредственных производителей, а, прежде всего, предприятий и организаций реального сектора экономики, как потребителей банковских услуг. По форме происходящая перестройка заключается в переориентировании банков «с рынка услуг» на «рынок клиентов». По содержанию происходит смещение акцентов от продажи массовых банковских продуктов и услуг к разработке и реализации индивидуальных, ориентированных на конкретного корпоративного потребителя услуг.

Подобного рода проблем у банковских учреждений в период функционирования монобанковской системы не возникало, поэтому должного внимания им не уделялось в отечественной теории и практике. В этой связи возникает необходимость исследований теоретических и практических аспектов формирования рынка услуг для корпоративных клиентов, степени участия в этом процессе отечественных коммерческих банков, направлений деятельности банков на этом сегменте рынка.

Таким образом, актуальность темы выпускной квалификационной работы обусловлена необходимостью повышения роли коммерческих банков в решении проблем развития корпоративных клиентов, а, следовательно, и реального сектора экономики, а также недостатком комплексных исследований деятельности коммерческого банка на рынке услуг для корпоративных клиентов.

Целью выпускной квалификационной работы является изучение темы банковского кредита как инструмента финансирования деятельности организации на примере Отделения Сбербанка РФ в Марий Эл (ОСБ Марий Эл № 8614).

Исходя из поставленной цели, можно выделить следующие задачи исследования:

рассмотреть теоретические аспекты банковского кредитования организаций;

изучить общие принципы организации и функционирования ОСБ Марий Эл № 8614;

оценить организационно-экономический уровень деятельности банка;

провести оценку кредитного портфеля ОСБ Марий Эл № 8614;

разработать основные пути совершенствования кредитования корпоративных клиентов в ОСБ Марий Эл № 8614.

Информационную базу исследования составили материалы Банка России, законодательные и нормативные акты в области банковской деятельности, материалы отчетности банка, внутренние нормативные документы. Период исследования в работе охватывает 2011-2013 гг.

Теоретической и практической основой данной работы являются материалы, исследования экономистов по смежным проблемам за рубежом, материалы, полученные в процессе анализа работы коммерческого банка, статистические материалы и данные изданий периодической печати.

В процессе работы были изучены труды экономистов, исследовавших проблемы кредитных операций банков: Березиной М.П., Крупнова Ю.С., Косого A.M., Падалкиной Л.С., Савинского Ю.П., Сахаровой М.О., Ямпольского М.М. Были также изучены работы Барковского Н.Д., Валенцевой Н.И., Лаврушина О.В., Левчука И.В., Мамоновой И.Д., Ширинской З.Г. и др.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ БАНКОВСКОГО КРЕДИТОВАНИЯ ОРГАНИЗАЦИЙ

1.1 Понятие и значение системы банковского кредитования

В Российской Федерации создание и функционирование коммерческих банков основывается на Законе РФ «О банках и банковской деятельности». Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических и физических лиц путем совершения операций и оказания услуг, что предусмотрено вышеуказанным Законом РФ. Основной целью их деятельности является получение прибыли. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям. Коммерческие банки действуют на основании лицензий на совершение банковских операций, получаемых от ЦБ РФ [2, с. 5].

Сущность деятельности банка проявляется через его функции, основными из которых являются следующие: мобилизация временно свободных денежных средств и превращение их в капитал; кредитование предприятий, государства и населения; осуществление расчетов и платежей в хозяйстве; эмиссионно-учредительская функция; консультирование, представление экономической и финансовой информации [26, с. 18].

Выполняя функцию мобилизации временно свободных денежных средств и превращения их в капитал, банки аккумулируют денежные доходы и сбережения в форме вкладов. Привлеченные средства банк использует для кредитования государства, юридических и физических лиц. Экономическую основу операций банка составляет движение денежных средств.

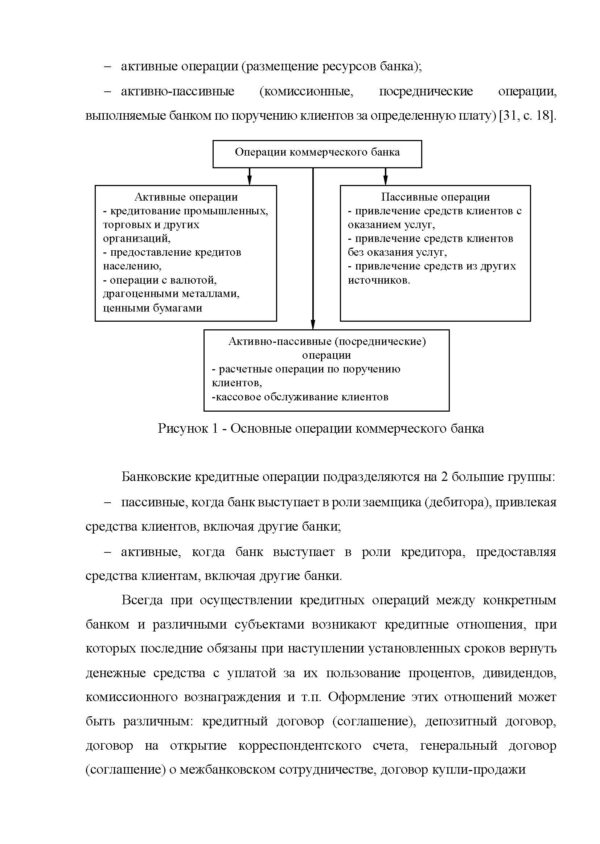

В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы (рисунок 1):

пассивные операции (операции по привлечению средств в банк и формирование его ресурсов);

активные операции (размещение ресурсов банка);

активно-пассивные (комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату) [31, с. 18].

Рисунок 1 — Основные операции коммерческого банка

Банковские кредитные операции подразделяются на 2 большие группы:

пассивные, когда банк выступает в роли заемщика (дебитора), привлекая средства клиентов, включая другие банки;

активные, когда банк выступает в роли кредитора, предоставляя средства клиентам, включая другие банки.

Всегда при осуществлении кредитных операций между конкретным банком и различными субъектами возникают кредитные отношения, при которых последние обязаны при наступлении установленных сроков вернуть денежные средства с уплатой за их пользование процентов, дивидендов, комиссионного вознаграждения и т.п. Оформление этих отношений может быть различным: кредитный договор (соглашение), депозитный договор, договор на открытие корреспондентского счета, генеральный договор (соглашение) о межбанковском сотрудничестве, договор купли-продажи

2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОСБ МАРИЙ ЭЛ 8614

2.1 Организационно-экономическая характеристика

ОСБ Марий Эл 8614

Отделение Сберегательного банка Российской Федерации по Марий Эл (ОСБ Марий Эл №8614) создано приказом от 28 марта 1991 г. ОСБ №8614 входит в единую организационную структуру Сбербанка России и является его филиалом, осуществляющим функции Сбербанка России на территории Республики Марий Эл. ОСБ вправе открывать структурные подразделения (отделения, дополнительные офисы и операционные кассы внекассового узла), осуществляющие банковские операции и сделки.

ОСБ Марий Эл № 8614 включает 6 отделений, 79 филиалов. ОСБ наделено имуществом, которым владеет, пользуется и распоряжается от имени Сбербанка РФ, имеет отдельный баланс, входящий в баланс Сбербанка РФ, и собственный рублевый счет. В своей деятельности руководствуется законодательством Российской Федерации, нормативными актами Банка России, указаниями Сбербанка России.

Организационно-функциональная структура ОСБ Марий Эл №8614 представлена в Приложении 2.

Руководство ОСБ Марий Эл № 8614 осуществляет Управляющий отделением. Он действует от имени Сбербанка России на основании Генеральной доверенности, выданной Президентом Сбербанка России.

С целью обеспечения отделения квалифицированными специалистами службой по работе с персоналом на основе единой системы проводится поиск и привлечение потенциальных работников, отбор кандидатов, соответствующих по вакантной должности.

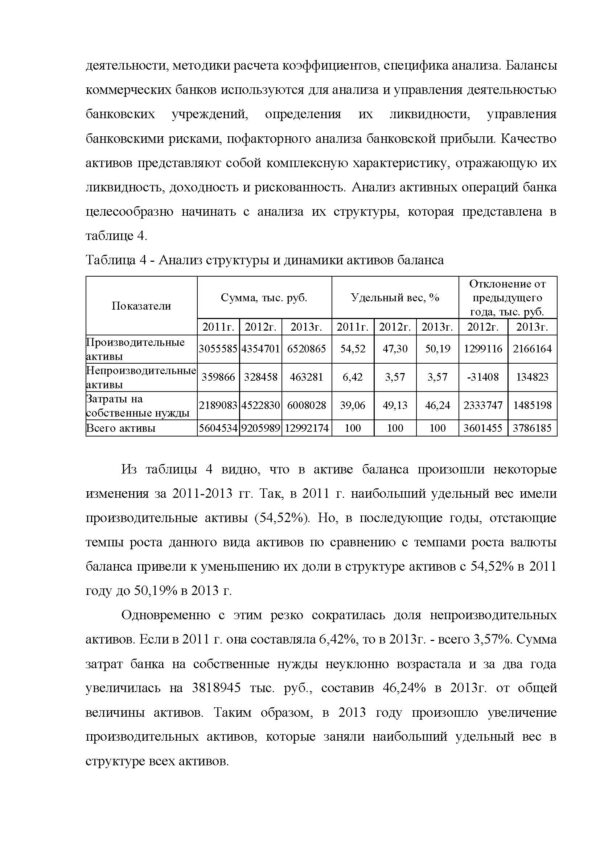

Анализ деятельности банков значительно отличается от экономического анализа деятельности организаций. Финансовая отчетность отлична от отчетности обычных организаций. Здесь другие критерии оценки деятельности, методики расчета коэффициентов, специфика анализа. Балансы коммерческих банков используются для анализа и управления деятельностью банковских учреждений, определения их ликвидности, управления банковскими рисками, пофакторного анализа банковской прибыли. Качество активов представляют собой комплексную характеристику, отражающую их ликвидность, доходность и рискованность. Анализ активных операций банка целесообразно начинать с анализа их структуры, которая представлена в таблице 4.

Таблица 4 — Анализ структуры и динамики активов баланса

Показатели Сумма, тыс. руб. Удельный вес, % Отклонение от предыдущего года, тыс. руб.

2011г. 2012г. 2013г. 2011г. 2012г. 2013г. 2012г. 2013г.

Производительные активы 3055585 4354701 6520865 54,52 47,30 50,19 1299116 2166164

Непроизводительные активы 359866 328458 463281 6,42 3,57 3,57 -31408 134823

Затраты на собственные нужды 2189083 4522830 6008028 39,06 49,13 46,24 2333747 1485198

Всего активы 5604534 9205989 12992174 100 100 100 3601455 3786185

Из таблицы 4 видно, что в активе баланса произошли некоторые изменения за 2011-2013 гг. Так, в 2011 г. наибольший удельный вес имели производительные активы (54,52%). Но, в последующие годы, отстающие темпы роста данного вида активов по сравнению с темпами роста валюты баланса привели к уменьшению их доли в структуре активов с 54,52% в 2011 году до 50,19% в 2013 г.

Одновременно с этим резко сократилась доля непроизводительных активов. Если в 2011 г. она составляла 6,42%, то в 2013г. — всего 3,57%. Сумма затрат банка на собственные нужды неуклонно возрастала и за два года увеличилась на 3818945 тыс. руб., составив 46,24% в 2013г. от общей величины активов. Таким образом, в 2013 году произошло увеличение производительных активов, которые заняли наибольший удельный вес в структуре всех активов.

ЗАКЛЮЧЕНИЕ

Кредитные операции являются одним из самых важных и значимых направлений в банковской деятельности. Но вместе с тем кредитование является довольно сложным процессом, и поэтому четкая организация управления кредитными операциями позволит банку оперативно реагировать на изменения показателей ссудного рынка. Это даст руководству банка найти наиболее приемлемое соотношение «доходность – риск». Поэтому важным моментом в управлении кредитной деятельности является и изучение кредитных рисков. Для этого необходимо определить все виды рисков, которым подвержен портфель ссуд банка и проводить мониторинг и планирование кредитов, чтобы вовремя определить повышение риска и воспользоваться различными методами для его снижения.

Объектом исследования выпускной квалификационной работы является ОСБ Марий Эл № 8614. ОСБ Марий Эл № 8614 предоставляет широкую линейку кредитных продуктов — от классического кредитования до структурного финансирования, что позволяет удовлетворять потребности корпоративных клиентов, работающих в различных секторах экономики.

ОСБ Марий Эл № 8614 работает по принципу постоянного контакта с заемщиками, что позволяет обеспечивать высокое качество и быстроту обслуживания. Крупным корпоративным клиентам назначается персональный менеджер для оказания консультационных и экспертных услуг, организации и сопровождения кредитных сделок. Важное условие предоставления кредитных ресурсов – наличие у клиента счетов и положительной кредитной истории в Банке (в случае если заемщик ранее кредитовался), а также положительный результат анализа проекта, предоставленного клиентом.

За период с 2011 по 2013 гг. объем кредитования значительно вырос: общий размер выданных кредитов в 2013 г. составил 39432 млн. р., что почти в 2 раз больше, чем в 2011 г. Такой рост наблюдается в течение последних лет, и связан он со стабилизацией экономики. Основное влияние на увеличение общей суммы ссудной задолженности оказал рост задолженности юридических лиц — предприятия и организации все чаще стали привлекать заемные средства для своей текущей деятельности. Так в 2013 г. задолженность юридических лиц составила 62% общей задолженности, что на 18% больше, чем в 2011 г.

В целом размер кредитного портфеля юридических лиц и ИП в ОСБ Марий Эл № 8614 за анализируемый период увеличился в 3,5 раза и на конец 2013г. его величина составила 25438828,1 тыс. руб. Оборачиваемость кредитов ускоряется, так, оборачиваемость кредитов, выдаваемых юридическим лицам, увеличилась за анализируемый период почти в 2 раза и по итогам 2013 года составила 281 день. Данное увеличение способствует более эффективному использованию кредитных ресурсов, а значит, повышению доходности кредитных операций.

В целом качество кредитного портфеля ОСБ Марий Эл № 8614 можно оценить как хорошее, что было достигнуто за счет продуманной кредитной политики и правильной организации управления рисками.

ОСБ Марий Эл № 8614 необходимо внедрить новую методику расчета лимита возможного кредитования на основе экспертной оценки финансовых показателей, оценки реальных денежных потоков предприятия для возможного погашения краткосрочной задолженности, оценки финансового положения и объема предлагаемого обеспечения.

В управлении кредитным портфелем ОСБ Марий Эл № 8614 необходимо:

контролировать размещение кредитных вложений по степени их риска, форм обеспечения возврата ссуд, уровню доходности. Кредитные вложения банка можно классифицировать с учетом ряда критериев (уровень кредитоспособности клиента, форма обеспечения возврата кредита, возможность страхования ссуд, оценка надежности кредита экономистом банка и др.) Доля каждой группы кредитов в общей сумме кредитных вложений коммерческого банка и ее изменение служат основой для прогнозирования уровня коэффициента ликвидности, показывают возможности продолжения прежней кредитной политики банка или необходимость ее изменения. Группировка ссуд по отдельным заемщикам, осуществляемая при помощи информационных технологий, позволяет ежедневно контролировать уровень коэффициентов ликвидности и анализировать возможности дальнейшей выдачи крупных кредитов самостоятельно банком или путем участия в банковских консорциумах;

проведение анализа размещения кредитов по срокам их погашения, осуществляемое путем группировки остатков задолженности по ссудным счетам с учетом срочных обязательств или оборачиваемости кредитов на шесть групп (до 1 мес.; от 1 до 3 мес.; от 3 до 6 мес.; от б до 12 мес.; от 1 до 3 лет: свыше 3 лет), которое служит основой для прогнозирования уровня текущей ликвидности баланса банка, раскрытия «узких» мест в его кредитной политике;

анализировать размещение кредитов по срокам на основе базы данных.

В практику ОСБ Марий Эл № 8614 необходимо ввести дополнительные меры по эффективному управлению рисками:

изменение критериев устойчивости бизнеса клиентов применительно к деятельности в сложных условиях;

усиление обеспеченности кредитов: достаточными и своевременными денежными потоками от операционной деятельности заемщика; операционной доходностью бизнеса; залогами ликвидных активов; гарантиями/поручительствами государства или собственников бизнеса;

повышение уровня и качества контроля со стороны банка за ответственным поведением собственников и менеджмента путем введения дополнительных условий и ограничений на деятельность заемщика, в том числе: снижение лимита максимальной долговой нагрузки; введение дополнительных ограничений по смене контроля над бизнесом; расширение перечня событий, влекущих досрочное истребование задолженности банком; более четкое определение критериев кросс-дефолта по обязательствам клиента перед кредиторами.

Минимизация кредитных рисков может быть достигнута следующими мерами:

1. На этапе предварительного рассмотрения заявки:

выявление признаков проблемности, таких как наличие негативной информации о заемщике, рисков, связанных с внутренней структурой заемщика и со структурой акционерного капитала, неудовлетворительное финансовое состояние, возможность ухудшения финансового состояния, отраслевые и маркетинговые риски;

присвоение заемщику кредитного рейтинга и определение платы за риск при установлении процентной ставки по кредиту;

ограничение кредитных рисков путем лимитирования операций с крупными заемщиками;

2. На этапе сопровождения кредита:

мониторинг финансового состояния клиента;

актуализация установленных лимитов.

Все предложенные мероприятия позволят значительно повысить эффективность кредитных операций в ОСБ Марий Эл № 8614.

В ОСБ Марий Эл № 8614 должна значительно возрасти роль риск-менеджмента. Оценка рисков позволяет отказаться от простого подхода, когда решение о выдаче кредита имеет вид: принять/отказать. Система управления кредитными рисками становится основой для обоснованного диалога с клиентом на базе объективных, в том числе и портфельных показателей.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Адамбекова, А.А. Центральный банк страны как мегарегулятор финансового рынка / А.А. Адамбекова // Деньги и кредит. – 2013. № 10. – С. 68-71.

2. Банковское дело: стратегическое руководство . — М.: Издательство АО «Консалтбанкир», 2013. — 432 с.

3. Банковское дело: Учебник / Под ред. О. И. Лаврушина. — 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2010. – 672с.

4. Банковское дело: Учебник / Под ред. проф. В.И.Колесникова, проф. Л.П. Кроливецкой. — М.: Финансы и статистика, 2012.- 480 с.

5. Батракова, Л.Г. Экономический анализ деятельности коммерческих банков / Л.Г. Батракова. — М., Логос, 2009. – 412 с.

6. Буздалин, А.В. Экспресс-оценка работы банка / А.В. Буздалин // Банковское дело. — 2009. — №8. — С.32-37.

7. Банки как зеркало экономики // Банки. Кредит. Бизнес. — 2013. — №13. — С.2.

8. Банки и банковское дело : Учебник для вузов / Под. ред. Балабанова И.Т. – СПб: Питер, 2012.- 448с.

9. Банковское дело / Под ред. В.И. Колесникова, д.э.н., проф. Л.П. Кроливецкой.– М.: Финансы и статистика, 2013. – 460с.

10. Банковское дело : Учебник / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – М.: Финансы и статистика, 2009. – 592с.

11. Белоглазова, Г.Н. Модернизация регулирования финансовых систем: поиск новых моделей / Г.Н. Белоглазова, А.В. Киевич // Банковское дело.– 2012. № 7. С. 14-20.

12. Бондарчук, П.К. От Базеля II к Базелю III: шаг вперед? / П.К. Бондарчук, К.М. Тотьмянина // Лизинг. Технологии бизнеса. – 2013. №5.

13. Бор, М.З. Менеджмент банков: организация, стратегия, планирование / М.З. Бор, В.В. Пятенко. — М.: ИКЦ «ДИС», 2012. — 288 с.

Похожие товары

-

Финансовый рынок современной России. Проблемы и перспективы развития

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)5 источников(а)Год написания: 2018 -

Применение международного опыта управления запасами на российских предприятиях

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)5 источников(а)Год написания: 2015 -

Роль инновационной деятельности в обеспечении экономической безопасности России

350.00 ₽В корзинуТип работы: Статья4 страниц(ы)7 источников(а)Год написания: 2017 -

Цифровизация закупок

350.00 ₽В корзинуТип работы: Статья7 страниц(ы)8 источников(а)Год написания: 2018