Анализ и пути улучшения использования основных фондов ООО «Завод Лесфорт»

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2012

Количество страниц: 96

Количество источников: 53

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 2

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ОСНОВНЫХ ФОНДОВ НА ПРЕДПРИЯТИИ 5

1.1. Состав, классификация и оценка основных средств предприятия 5

1.2. Износ и амортизация основных средств предприятия 12

1.3. Методика анализа состава, движения и эффективности использования основных фондов предприятия 16

2. ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «ЗАВОД ЛЕСФОРТ» 36

2.1. Общая характеристика предприятия 36

2.2. Экономический анализ деятельности предприятия 42

2.3. Финансовый анализ деятельности предприятия 56

3. ОЦЕНКА И РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ООО «ЗАВОД ЛЕСФОРТ» 64

3.1. Оценка состояния и использования основных средств предприятия 64

3.2. Резервы и пути повышения эффективности использования основных средств на предприятии 71

ЗАКЛЮЧЕНИЕ 86

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 91

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

Состояние производственного потенциала – важнейший фактор эффективности основной деятельности предприятий, а следовательно его финансовой устойчивости. Бухгалтерская отчетность позволяет достаточно подробно проанализировать наличие, состояние и изменение важнейшего элемента производственного потенциала предприятия – его основных средств.

Как известно, производственные основные фонды – это здания, сооружения, машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь и некоторые другие виды.

Любое предприятие независимо от формы образования и вида деятельности должно постоянно рассматривать движение своих основных производственных фондов, их состав и состояние, эффективность использования.

Данная информация позволяет предприятию выявить пути и резервы повышения эффективности использования основных фондов, а кроме того вовремя обнаружить и скорректировать негативные отклонения, которые в дальнейшем могут повлечь серьезные последствия для успешной деятельности предприятия.

Финансовое состояние хозяйствующих субъектов определяется эффективностью использования всех элементов процесса труда: средств труда, предметов труда и самого труда. Эффективность применения находит отражение в уровне затрат на один рубль товарной продукции, а следовательно, и уровне рентабельности производства, что определяет финансовую устойчивость хозяйствующего субъекта.

В рыночных условиях хозяйствования лишь наиболее эффективное использование всех экономических ресурсов, в том числе и средств труда, дает возможность предприятию выдерживать острую конкуренцию.

Основные средства (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства. Они составляют основу любого производства, в процессе которого создается продукция, оказываются услуги и выполняются работы. На основные фонды приходится основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. Их эффективное использование — одно из важнейших условий успешной работы хозяйствующего субъекта. Обеспечение максимально возможной загрузки машин и оборудования, рационального и наиболее полного использования производственных площадей, служебных помещений и территории способствует росту объемов выпуска продукции, снижению ее себестоимости, экономии капитальных вложений, сокращению срока окупаемости, повышению эффективности работы.

Состояние и использование основных фондов — один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса — главного фактора повышения эффективности производства.

Проблема повышения эффективности использования основных фондов является очень важной для любой организации. Ведь неэффективное их использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством. Одним из важнейших факторов является, повышение эффективности финансово-хозяйственной деятельности предприятий потребительской кооперации служит обеспеченность их основными средствами в необходимом количестве и ассортименте и более полное их использование. Это обусловило актуальность и выбор темы дипломной работы.

Цель данной дипломной работы – проанализировать состояние эффективности использования основных средств предприятия и предложить мероприятия по их более эффективному использованию.

Достижение этой цели потребовало решения следующих взаимосвязанных задач:

определить значение основных средств для обеспечения деятельности организации;

изучить ключевые понятия методики анализа основных средств и их классификацию;

провести анализ состава, структуры, технического состояния и эффективности использования основных средств;

предложить мероприятия, направленные на повышение эффективности использования основных средств предприятия.

Предметом исследования являются методологические, методические и практические вопросы анализа использования основных средств организации.

Объектом исследования явилось методика анализа основных средств в организациях, отдельные вопросы рассмотрены на примере ООО «Завод Лесфорт».

В дипломной работе использовались данные, полученные в результате прохождения производственной и преддипломной практики в ООО «Завод Лесфорт».

Основным правовым документом ООО «Завод Лесфорт» является Устав, в котором в том числе указаны основные виды деятельности общества: производство.

Теоретической и методологической основой исследования явились законодательные и нормативные документы по организации работы с основными средствами, научные труды ведущих отечественных и зарубежных ученых-экономистов и другие источники.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ОСНОВНЫХ ФОНДОВ НА ПРЕДПРИЯТИИ

1.1. Состав, классификация и оценка основных средств предприятия

Основной признак предприятия – наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно оно обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность. Без определенного имущества не могут осуществлять свою деятельность ни крупные, ни малые предприятия, ни индивидуальные предприниматели.

Основные фонды – это материально-вещественные ценности, действующие в неизменной натуральной форме в течение длительного периода времени и утрачивающие свою стоимость по частям.

Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт – постепенно: в течение ряда производственных циклов; по частям: по мере износа. Износ основных фондов учитывается по установленным нормам амортизации. Сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначен для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал в части основного капитала совершает постоянный кругооборот. Переходя из денежной формы в натуральную, в товарную и снова в денежную.

В зависимости от характера участия основных фондов в процессе расширенного производства они подразделяются на производственные и не производственные основные фонды.

Основные производственные фонды предприятия – это средства труда, участвующие во многих производственных циклах, сохраняющие свою нату

2. ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «ЗАВОД ЛЕСФОРТ»

2.1. Общая характеристика предприятия

Компания ООО «Завод Лесфорт» создана в декабре 2000 года. Основная деятельность предприятия — производство межкомнатных филенчатых дверей и оконных блоков, а также погонажа. За годы своей работы завод зарекомендовал себя, как надежное, стабильное и динамично развивающееся предприятие, предоставляющее клиентам качественную продукцию и полный комплекс сопутствующих услуг.

С каждым годом совершенствуя качество продукции, предприятие вошло в число лучших производителей Республики Марий Эл. В 2005 и 2008 году ООО «Завод Лесфорт» занял первое место в Республиканском конкурсе «Лучшие товары Республики Марий Эл» в номинации «Строительные материалы и продукция стройиндустрии».

Сокращенное наименование: ООО «Завод Лесфорт».

Место расположения ООО «Завод Лесфорт» по адресу: 424920, Республика Марий Эл, пос. Пемба, ул. Зеленая, 10А.

Основным видом деятельности является производство деревянных евроокн (срощенный брус, сосна, стеклопакеты), филенчатых дверей, погонажа.

Основные виды выпускаемой продукции — пиломатериалы, клееная фанера, древесноволокнистые плиты, оконные и дверные блоки.

Дополнительными видами деятельности являются:

— производство и реализация строительных деталей и конструкций;

— оказание услуг населению по основному виду деятельности;

— оказание коммерческих и посреднических услуг;

— оказание транспортных услуг предприятиям, организациям и населению;

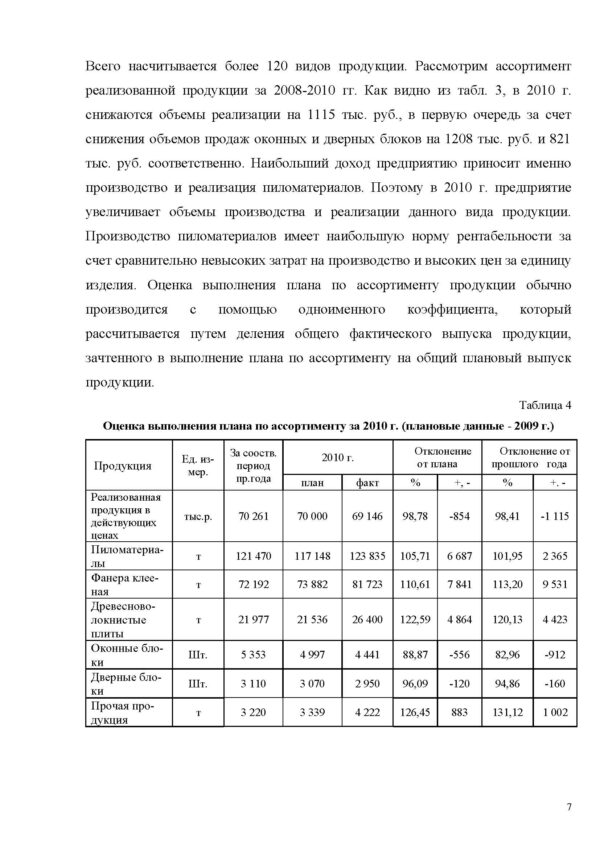

В ассортименте продукции ООО «Завод «Лесфорт» наибольшую долю занимают пиломатериалы, клееная фанера и древесноволокнистые плиты. Всего насчитывается более 120 видов продукции. Рассмотрим ассортимент реализованной продукции за 2008-2010 гг. Как видно из табл. 3, в 2010 г. снижаются объемы реализации на 1115 тыс. руб., в первую очередь за счет снижения объемов продаж оконных и дверных блоков на 1208 тыс. руб. и 821 тыс. руб. соответственно. Наибольший доход предприятию приносит именно производство и реализация пиломатериалов. Поэтому в 2010 г. предприятие увеличивает объемы производства и реализации данного вида продукции. Производство пиломатериалов имеет наибольшую норму рентабельности за счет сравнительно невысоких затрат на производство и высоких цен за единицу изделия. Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту на общий плановый выпуск продукции.

Таблица 4

Оценка выполнения плана по ассортименту за 2010 г. (плановые данные — 2009 г.)

Продукция Ед. измер. За сооств. период пр.года 2010 г. Отклонение от плана Отклонение от прошлого года

план факт % +, — % +. —

Реализованная продукция в действующих ценах тыс.р. 70 261 70 000 69 146 98,78 -854 98,41 -1 115

Пиломатериалы т 121 470 117 148 123 835 105,71 6 687 101,95 2 365

Фанера клееная т 72 192 73 882 81 723 110,61 7 841 113,20 9 531

Древесноволокнистые плиты т 21 977 21 536 26 400 122,59 4 864 120,13 4 423

Оконные блоки Шт. 5 353 4 997 4 441 88,87 -556 82,96 -912

Дверные блоки Шт. 3 110 3 070 2 950 96,09 -120 94,86 -160

Прочая продукция т 3 220 3 339 4 222 126,45 883 131,12 1 002

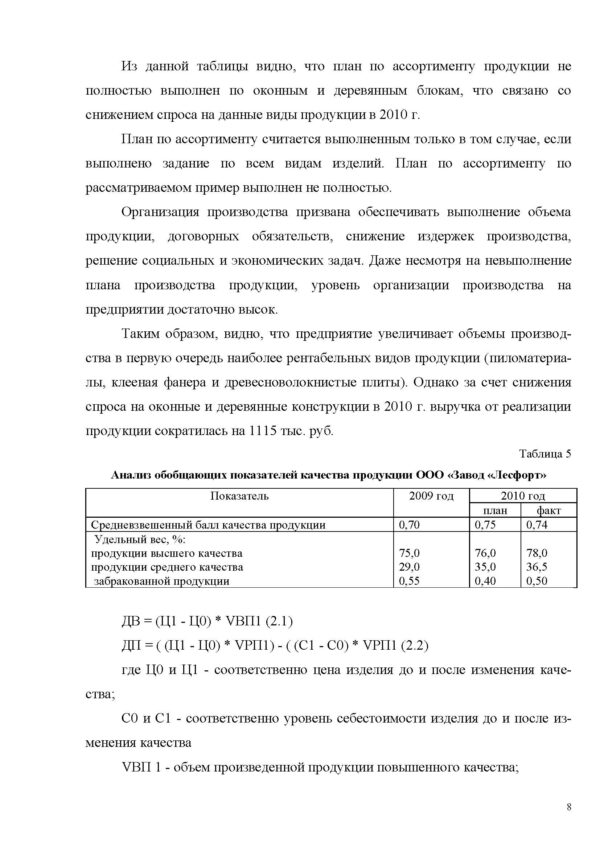

Из данной таблицы видно, что план по ассортименту продукции не полностью выполнен по оконным и деревянным блокам, что связано со снижением спроса на данные виды продукции в 2010 г.

План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту по рассматриваемом пример выполнен не полностью.

Организация производства призвана обеспечивать выполнение объема продукции, договорных обязательств, снижение издержек производства, решение социальных и экономических задач. Даже несмотря на невыполнение плана производства продукции, уровень организации производства на предприятии достаточно высок.

Таким образом, видно, что предприятие увеличивает объемы производства в первую очередь наиболее рентабельных видов продукции (пиломатериалы, клееная фанера и древесноволокнистые плиты). Однако за счет снижения спроса на оконные и деревянные конструкции в 2010 г. выручка от реализации продукции сократилась на 1115 тыс. руб.

Таблица 5

Анализ обобщающих показателей качества продукции ООО «Завод «Лесфорт»

Показатель

2009 год 2010 год

план факт

Средневзвешенный балл качества продукции 0,70 0,75 0,74

Удельный вес, %:

продукции высшего качества

продукции среднего качества

забракованной продукции

75,0

29,0

0,55

76,0

35,0

0,40

78,0

36,5

0,50

ДВ = (Ц1 — Ц0) * VВП1 (2.1)

ДП = ( (Ц1 — Ц0) * VРП1) — ( (С1 — С0) * VРП1 (2.2)

где Ц0 и Ц1 — соответственно цена изделия до и после изменения качества;

С0 и С1 — соответственно уровень себестоимости изделия до и после изменения качества

VВП 1 — объем произведенной продукции повышенного качества;

3. ОЦЕНКА И РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ ООО «ЗАВОД ЛЕСФОРТ»

3.1. Оценка состояния и использования основных средств предприятия

К основным средствам относят материальные активы, которыми предприятие владеет для использования их в процессе производства или снабжения товарами и услугами, а также для предоставления в аренду другим лицам или осуществления административных функций, ожидаемый срок полезного использования которых превышает один год.

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют на активные и пассивные.

К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты.

К пассивной части основных фондов относят все остальные группы основных фондов. Они создают условия для нормальной работы предприятия.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.).

Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).

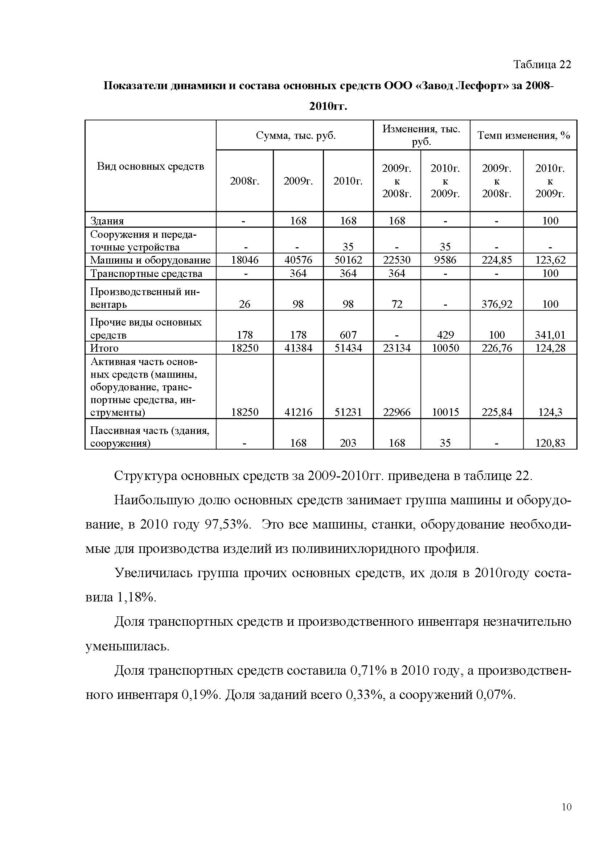

Показатели динамики и состава основных средств представлены в таблице 16.

Данные таблицы 22 свидетельствуют о том, что за три года сумма основных средств увеличилась на 33184 тыс. руб. или на 181,83%. Произошли изменения и в составе основных средств: увеличилась доля активной части (машины и оборудование, транспортные средства), соответственно доля пассивной части (здания, сооружения, передаточные устройства) также увеличилась.

Таблица 22

Показатели динамики и состава основных средств ООО «Завод Лесфорт» за 2008-2010гг.

Вид основных средств Сумма, тыс. руб. Изменения, тыс. руб. Темп изменения, %

2008г. 2009г. 2010г. 2009г. к 2008г. 2010г.

к

2009г. 2009г.

к

2008г. 2010г.

к

2009г.

Здания — 168 168 168 — — 100

Сооружения и передаточные устройства — — 35 — 35 — —

Машины и оборудование 18046 40576 50162 22530 9586 224,85 123,62

Транспортные средства — 364 364 364 — — 100

Производственный инвентарь 26 98 98 72 — 376,92 100

Прочие виды основных средств 178 178 607 — 429 100 341,01

Итого 18250 41384 51434 23134 10050 226,76 124,28

Активная часть основных средств (машины, оборудование, транспортные средства, инструменты) 18250 41216 51231 22966 10015 225,84 124,3

Пассивная часть (здания, сооружения) — 168 203 168 35 — 120,83

Структура основных средств за 2009-2010гг. приведена в таблице 22.

Наибольшую долю основных средств занимает группа машины и оборудование, в 2010 году 97,53%. Это все машины, станки, оборудование необходимые для производства изделий из поливинилхлоридного профиля.

Увеличилась группа прочих основных средств, их доля в 2010 году составила 1,18%.

Доля транспортных средств и производственного инвентаря незначительно уменьшилась.

Доля транспортных средств составила 0,71% в 2010 году, а производственного инвентаря 0,19%. Доля заданий всего 0,33%, а сооружений 0,07%.

ЗАКЛЮЧЕНИЕ

Итак, основные средства являются одним из важнейших факторов любого производства. Состояние основных средств и их использование прямо влияют на конечные результаты финансово-хозяйственной деятельности предприятия. От эффективного использования основных средств зависит финансовое состояние, конкурентоспособность формы. Рациональный состав фондов, их эффективное использование влияет на технический уровень, качество, надежность продукции.

Основные фонды предприятия составляют основу его материально-технической базы. Их рост и развитие являются важнейшим условием повышения качества и конкурентоспособности продукции, а также конкурентоспособности самого предприятия.

В процессе написания курсовой работы мною были сделаны следующие выводы:

1. Одним из основных признаков организации является наличие у нее обособленного имущества. Наличие имущества обеспечивает материально-техническую возможность функционирования организации, их самостоятельность и надежность. Никакие предприятия не могут осуществлять свою деятельность без имущества. Основные фонды представляют собой наиболее значимую составную часть имущества предприятия.

2. Оценка уровня использования основных средств на фирме осуществляется с помощью показателей эффективности основных средств. Темпы роста производства зависят не только от наращивания объема основных средств, но и от степени их использования. Недостаточная загрузка оборудования сдерживает объем выпуска продукции, повышает ее себестоимость.

3. Повышение эффективности использования основных фондов в настоящее время имеет огромное значение. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке. Повышение эффективности основных фондов осуществляется за счет повышения сменности работы машин и оборудования, сокращение целодневных и внутрисменных простоев, совершенствования организации материально-технической базы, ремонтной службы, более интенсивное использование оборудования, повышения квалификации рабочих, технического перевооружения предприятия, проведение организационно-технических мероприятий.

На основании проведенного анализа деятельности ООО «Завод Лесфорт» можно сделать следующие заключения:

Реализация продукции предприятия в 2010 году увеличилась на 14002 тыс. руб. или на 25% по сравнению с 2008 годом.

Прибыль от продаж в 2010 году повысилась на 148 тыс. руб. по сравнению с 2008 годом, темп изменения составил 117,5%.

Чистая прибыль в 2010 году снизилась на 193 тыс. руб. по сравнению с 2008 годом или на 95,5%.

В 2009 году введены в эксплуатацию основные средства, которые были внесены в качестве вклада в уставный капитал. Коэффициент износа и годности свидетельствует о том, что основные средства находятся в хорошем состоянии.

Показатели фондоотдачи за анализируемый период имеют динамику снижения с уровня 3,02 руб. в 2008 году до уровня 1,34 руб. в 2010 году. Показатели фондорентабельности за анализируемый период имеют динамику снижения с уровня 0,05% в 2008 году до уровня 0,02% в 2010 году.

Показатель численности персонала предприятия за анализируемый период имеет динамику увеличения с уровня 160 чел. в 2008 году до уровня 193 чел. в 2010 году, в связи с тем, что в 2009 году освоен новый вид производства.

На предприятии больше принимается работников, чем увольняют, хотя на многих предприятиях идет увольнение работников или закрытие предприятий. В 2008 году был недостаток рабочей силы, т.к. коэффициент обеспеченности меньше 1, а в 2009 году избыток рабочей силы, т.к. коэффициент больше 1.

Движение рабочей силы по приему больше, чем по увольнению. В 2009 году было значительное увеличение оборота по приему. Текучести на предприятии нет. Кадровый состав изменился незначительно.

Среднегодовая выработка работника предприятия повысилась на 13,62 тыс. руб. в 2010 году по сравнению с 2009 годом.

Производственный персонал предприятия используется недостаточно полно. Существенны внутрисменные потери рабочего времени: за один день они составили в 2010 году 0,2 часа, а за все отработанные дни всеми работниками 857 час. В действительности они еще выше в связи с тем, что фактический фонд отработанного времени включает и сверхурочно отработанные часы.

Темп роста среднегодовой выработки на одного работника возрастает большими темпами нежели заработная плата одного работника.

Затраты на производство продукции в 2010 году увеличились на 9884 тыс. руб. по сравнению с 2008г. Наибольшее увеличение в абсолютном значении наблюдается по элементу амортизация, это вызвано тем, что в уставный капитал предприятия был увеличен и основные средства внесены в качества вклада в уставный капитал. Основную долю среди затрат занимают затраты на плату труда.

Затраты на один рубль реализованной продукции ежегодно увеличивались на 0,01 руб.

Наибольшую долю основных средств занимает группа машины и оборудование, в 2010 году 97,53%. Это все машины, станки, оборудование необходимые для производства изделий из поливинилхлоридного профиля.

Увеличилась группа прочих основных средств, их доля в 2010 году составила 1,18%.

Доля транспортных средств и производственного инвентаря незначительно уменьшилась.

Доля транспортных средств составила 0,71% в 2010 году, а производственного инвентаря 0,19%. Доля заданий всего 0,33%, а сооружений 0,07%.

Предприятие ежегодно обновляет основные средства. В 2008 году поступление составило 15547 тыс. руб., в 2009 году поступление 23144 тыс. руб., а в 2010 году 10135 тыс. руб. Выбытие в 2008 году составило 35 тыс. руб., в 2009 году выбытия основных средств не происходило, в 2010 году выбытие составило 85 тыс. руб. по группе машины и оборудование.

Эффективность использования основных средств во многом зависит от их технического состояния. Сумма амортизации основных средств увеличилась в 2009 году на 3180 тыс. руб. по сравнению с 2008 годом, и в 2010 году на 3436 тыс. руб. по сравнению с 2009 годом, это связано с вводом основных средств в эксплуатацию, которые были внесены в качестве вклада в уставный капитал.

Данные таблицы 25 свидетельствуют об увеличении стоимости основных средств, в связи с приобретением нового оборудования, что является положительным фактором. Данный показатель изменялся в 2009 году на 3,04% по сравнению с 2008 годом, а в 2010 году на 4,46% по сравнению с 2009 годом. Коэффициент годности соответственно снижается.

Фондоотдача основных средств в 2009 году составляла 1,7 руб., это на 1,32 руб. ниже чем в 2008 году, в 2010 году фондоотдача снизилась на 0,36 руб. по сравнению с 2009 годом. В 2010 году фондоотдача составила 1,34 руб., т. е. на 1 руб. стоимости основных средств приходится 1,34 руб. выручки от реализации продукции.

Фондорентабельность в 2008 году и 2009 году составляла 0,05%, а в 2010 году 0,02%, то есть на 1 руб. стоимости основных средств приходилось 0,05 руб. прибыли от реализованной продукции в 2008 году и 2009 году и уже 0,02 руб. прибыли от реализованной продукции в 2010 году.

Фондоемкость продукции повысилась на 0,23 руб. в 2009 году или на 223% по сравнению с 2008 годом и на 0,25 руб. или 158% в 2010 году по сравнению с 2009 годом. Это связано с поступлением основных средств и вводом их в эксплуатацию.

Фондовооруженность труда увеличивалась с каждым годом. На 122,42 руб. или на 207% в 2009 году по сравнению с 2008 годом и на 30,02 руб. или на 113% в 2010 году по сравнению с 2009 годом.

Резервы увеличения фондоотдачи – это увеличение объема производства и сокращение среднегодовой стоимости основных средств. Выявленные резервы увеличения фондоотдачи позволят немного рациональнее использовать основные средства предприятия.

Комплекс мероприятий по улучшению использования производственных мощностей и основных фондов, должен предусматривать обеспечение роста объемов производства продукции, прежде всего, за счет более полного и эффективного использования внутрихозяйственных резервов и путем более полного использования машин и оборудования, повышения коэффициента сменности, ликвидации простоев, сокращения сроков освоения вновь вводимых в действие мощностей, дальнейшей интенсификации производственных процессов.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Адамчук, А.М. Экономика предприятия: учеб. / А.М. Адамчук. – Старый Оскол: ООО «ТНТ», 2010. — 456 с.

2. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева. — 3-е изд. перераб. и доп. — М.: КноРус, 2010. — 688 с.

3. Анализ финансово-хозяйственной деятельности / Под ред. В.И. Макарьева, Л.В. Андреева. – 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2010. — 304 с.

4. Анализ финансово-хозяйственной деятельности: учеб. / Под ред. С.М. Пястолова. – М.: Академия, 2011. — 336 с.

5. Анализ хозяйственной деятельности: учеб. / Под ред. В.А. Белобородовой. — М.: Финансы и статистика, 2010. – 420 с.

6. Балабанов, И.Т. Основы финансового менеджмента / И.Т. Балабанов. — М.: Финансы и статистика, 2010. – 525 с.

7. Банк, В.Р. Финансовый анализ / В.Р. Банк, А.В. Тараскина. — М.: Проспект, 2009. — 352 с.

8. Барнгольц, С.Б. Методология экономического анализа деятельности хозяйствующего субъекта: учеб. пособие / С.Б Барнгольц, М.В. Мельник. – М.: Финансы и статистика, 2010. — 240 с.

9. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. — М.: Инфра-М, 2010. — 215 с.

10. Богатин, Ю.В. Экономическая оценка качества и эффективности работы предприятия / Ю.В. Богатин. – М.: Финансы и статистика, 2010. – 214 с.

11. Васильева, Л.С. Финансовый анализ: учебник для студентов ВУЗов / Л.С. Васильева, М.В. Петровская. — 3-е изд., перераб. и доп. — М.: КноРус, 2010. — 816 с.

12. Галицкая, С. В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учеб. пособие / С.В. Галицкая.– М.: Эксмо, 2011. – 649 с.

Похожие товары

-

Бухгалтерский учет и аудит договоров строительного подряда

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)10 источников(а)Год написания: 2017 -

Нормирование оперативно-тактических действий в подразделениях пожарной охраны РМЭ

3,000.00 ₽В корзинуТип работы: Дипломная работа (ВКР)125 страниц(ы)152 источников(а)Год написания: 2014 -

Мотивация и демотивация профессиональной деятельности персонала

350.00 ₽В корзинуТип работы: Статья8 страниц(ы)3 источников(а)Год написания: 2017 -

Особенности бухгалтерского учета деловой репутации организации

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)6 источников(а)Год написания: 2017