Анализ и прогнозирование взаиморасчетов и финансовой деятельности ООО ТД «Виктория»

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2013

Количество страниц: 84

Количество источников: 41

К работе прилагается бухгалтерская финансовая отчетность

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

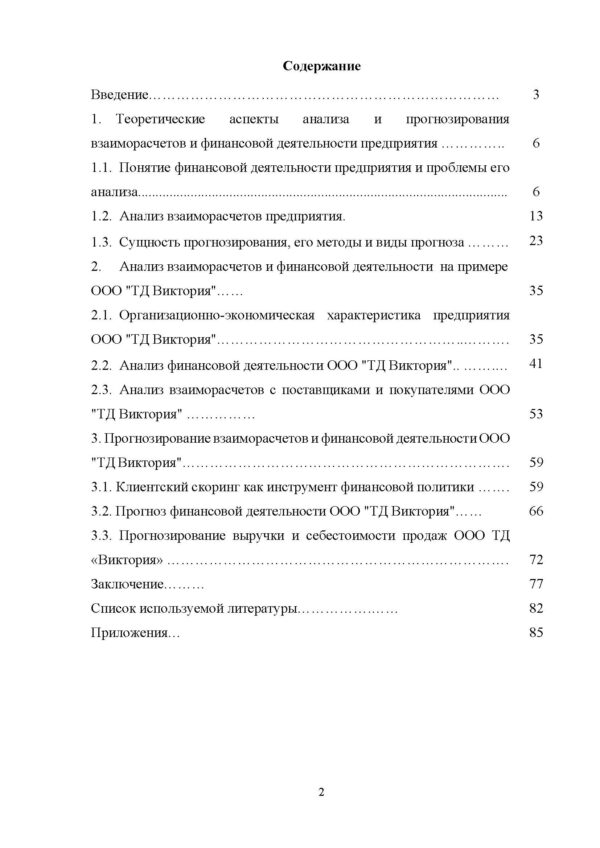

Содержание

Введение………………………………………………………………… 3

1. Теоретические аспекты анализа и прогнозирования взаиморасчетов и финансовой деятельности предприятия …………..6

1.1. Понятие финансовой деятельности предприятия и проблемы его анализа……………………………………………………………………………………………6

1.2. Анализ взаиморасчетов предприятия. 13

1.3. Сущность прогнозирования, его методы и виды прогноза ……… 23

2. Анализ взаиморасчетов и финансовой деятельности на примере ООО «ТД Виктория»……35

2.1. Организационно-экономическая характеристика предприятия ООО «ТД Виктория»……………………………………………..……….35

2.2. Анализ финансовой деятельности ООО «ТД Виктория».. …….… 41

2.3. Анализ взаиморасчетов с поставщиками и покупателями ООО «ТД Виктория» ……………53

3. Прогнозирование взаиморасчетов и финансовой деятельности ООО «ТД Виктория»…………………………………………………………….59

3.1. Клиентский скоринг как инструмент финансовой политики ……. 59

3.2. Прогноз финансовой деятельности ООО «ТД Виктория»…… 66

3.3. Прогнозирование выручки и себестоимости продаж ООО ТД «Виктория»……………………………………………………………….72

Заключение……… 77

Список используемой литературы…………….…… 82

Приложения… 85

Введение

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Для того чтобы обеспечивать выживаемость, необходимо, уметь реально оценивать финансовое состояние, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

Обеспечение финансовой устойчивости любой коммерческой организации является важнейшей задачей ее менеджмента. Финансовое состояние организации можно признать устойчивым, если при неблагоприятных изменениях внешней среды она сохраняет способность нормально функционировать, своевременно и полностью выполнять свои обязательства по расчетам с персоналом, поставщиками, банками, по платежам в бюджет и внебюджетные фонды и при этом выполнять свои текущие планы и стратегические программы.

Финансовые возможности организации практически всегда ограничены. Задача обеспечения финансовой устойчивости состоит в том, чтобы эти ограничения не превышали допустимых пределов. В то же время необходимо соблюдать обязательное в финансовом планировании требование осмотрительности, формирования резервов на случай возникновения непредвиденных обстоятельств, которые могли бы привести к утрате финансовой устойчивости.

Актуальность выбранной темы обусловлена тем, что финансовая устойчивость предприятия является основным критерием надежности организации как коммерческого партнера. Ее изучение позволяет не только оценить возможности организации обеспечивать бесперебойный процесс финансово-хозяйственной деятельности, но и степень покрытия средств, вложенных в активы собственными источниками, определить перспективы развития.

Целью дипломной работы является разработка статистического анализа и прогнозирование взаиморасчетов и финансовой деятельности ООО «ТД Виктория». В соответствии с целью в дипломной работе поставлены и решены следующие задачи:

рассмотреть теоретические аспекты анализа и прогнозирования

взаиморасчетов и финансовой деятельности предприятия;

изучить понятие финансовой деятельности предприятия и проблемы его анализа;

проанализировать взаиморасчеты предприятия;

провести анализ деятельности основных показателей ООО ТД «Виктория» за период 2010-2012 года;

провести анализ взаиморасчетов с поставщиками и покупателями ООО ТД «Виктория»;

построить прогноз финансовой деятельности ООО ТД «Виктория»

Работа состоит из трех глав. В первой главе рассматриваются теоретические и методологические основы взаиморасчетов и финансовой деятельности предприятия. Во второй главе анализируется взаиморасчеты и финансовая деятельность ООО «ТД Виктория». В третьей главе разрабатывается прогноз финансового состояния предприятия.

Объектом исследования является Общество с ограниченной ответственностью «Торговый Дом «Виктория».

Предметом исследования является совокупность показателей и методик статистического анализа и прогнозирования финансового состояния организации.

Теоретической и методологической базой исследования послужили труды российских и зарубежных учёных по прикладной статистике и эконометрике, проблемам реализации продукции, компьютерной обработке данных. В качестве основного статистического инструментария использовались статистические методы выявления зависимостей, прогнозирования временных рядов, а также табличные и графические методы визуального представления данных. В дипломной работе был использован пакет прикладных программ «MS Excel».

Информационной базой исследования послужили бухгалтерская отчетность ООО ТД «Виктория», материалы научных публикаций, периодической печати и официальных сайтов сети Internet по исследуемой тематике.

Теоретические аспекты анализа и прогнозирования взаиморасчетов и финансовой деятельности предприятия

1.1. Понятие финансовой деятельности предприятия и проблемы его анализа

Финансовая деятельность предприятия связана с формированием, распределением и использованием финансовых ресурсов, финансовыми и денежными отношениями, возникающими во внутренней и внешней среде предприятия.

Финансовая деятельность включает следующие виды:

1. Отношения, связанные с формированием уставного капитала и его распределением между собственниками;

2. Отношения, связанные с авансированием уставного капитала во внеоборотные и оборотные активы;

3. Деятельность, связанная с формированием валовых доходов предприятия и их распределением в целях покрытия воспроизводственных затрат, то есть обеспечением финансовыми ресурсами воспроизводственного процесса;

4. Деятельность, связанная с выполнением обязательств перед бюджетной системой;

5. Деятельность, связанная с выполнением обязательств перед собственниками предприятия по выплате им доходов;

6. Деятельность, связанная с реинвестированием прибыли в целях приращения активов;

7. Деятельность, связанная с формированием различных резервов предприятия;

8. Отношения, связанные с формированием фондов стимулирования и социальной защиты работников;

2. Анализ взаиморасчетов и финансовой деятельности на примере ООО «ТД Виктория»

2.1. Организационно-экономическая характеристика предприятия ООО «ТД Виктория»

ООО «Торговый Дом «Виктория» основана в 2000 году. За это время фирма успела зарекомендовать себя надежным поставщиком продуктов питания.

В настоящий момент времени компания специализируется на оптовой и мелкооптовой торговле и доставке продуктов таких как сахар, мука, крупы, овощная, мясная и фруктовая консервации, чай, кофе, шоколад, а также комбикорма для с/х животных.

Компания наладила прочные связи со многими регионами России, тесно сотрудничает с производителями и поставщиками: Нижегородской области, Чувашской Республики, Республики Татарстан, Москвы, Алтайского края. Основные принципы деятельности ООО «Торговый Дом «Виктория»:

Использование только качественного сырья.

Поддержание всегда широкого ассортимента продукции.

Жесткий контроль за доставкой и хранением всей продукции.

Мгновенное реагирование на требования покупателей.

Гибкое ценообразование.

На текущий момент общество с ограниченной ответственностью «Торговый Дом «Виктория» (далее по тексту ООО «ТД «Виктория») является частным коммерческим предприятием и осуществляет свою деятельность в соответствии с Уставом предприятия, Конституцией РФ и действующим законодательством РФ.

ООО «ТД «Виктория» является самостоятельным юридическим лицом, имеет самостоятельный баланс и расчетный счет, является самостоятельной хозяйственной единицей, действующей на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

ООО «ТД «Виктория», как и любое другое предприятие, осуществляющее финансово-хозяйственную деятельность, получает доход, с которого уплачивает различные налоги и платежи в бюджет. Средства, остающиеся у предприятия после уплаты этих налогов и платежей, поступают в его полное распоряжение.

Ассортимент оптового склада компании «Виктория» представлен разнообразной продукцией. Данная продукция предназначена для широкого круга потребителей. Основными клиентами данного склада являются розничные предприятия и предприятия общественного питания Республики Марий Эл.

Коммерческая политика предприятия отдает предпочтение продукции российских производителей, основной упор в коммерческой политике предприятия делается на расширение и углубление ассортимента реализуемой продукции.

Миссия предприятия — создать базу лояльных потребителей и занять лидирующие позиции в сфере оптовой и розничной торговли продуктами питания Республики Марий Эл через удовлетворение потребностей покупателей, обеспечивая фирме максимальный годовой доход.

Основные показатели деятельности ООО «ТД «Виктория» за 2010 – 2012 гг. представлены в Таблице 3.

Из таблицы 1 следует, что выручка от реализации товаров, продукции, работ, услуг в 2011 году по сравнению с 2010 годом увеличилась на 2 502 тыс. руб. или на 6,17%. В 2012 году рост выручки от реализации составил по сравнению с 2011 годом 72 тыс. руб. или 0,17%.

Себестоимость проданных товаров, продукции, работ, услуг ООО «ТД «Виктория» в 2010 году составила 37 655 тыс. руб., в 2011 году – 39 656 тыс. руб., в 2012 году – 39 730 тыс. руб., то есть, наблюдается увеличение себестоимости на 2 001 тыс. руб. или 5,31% в 2011 году по сравнению с 2010 годом и сокращение на 286 тыс. руб. или 0,72% в 2012 году по сравнению с 2011 годом.

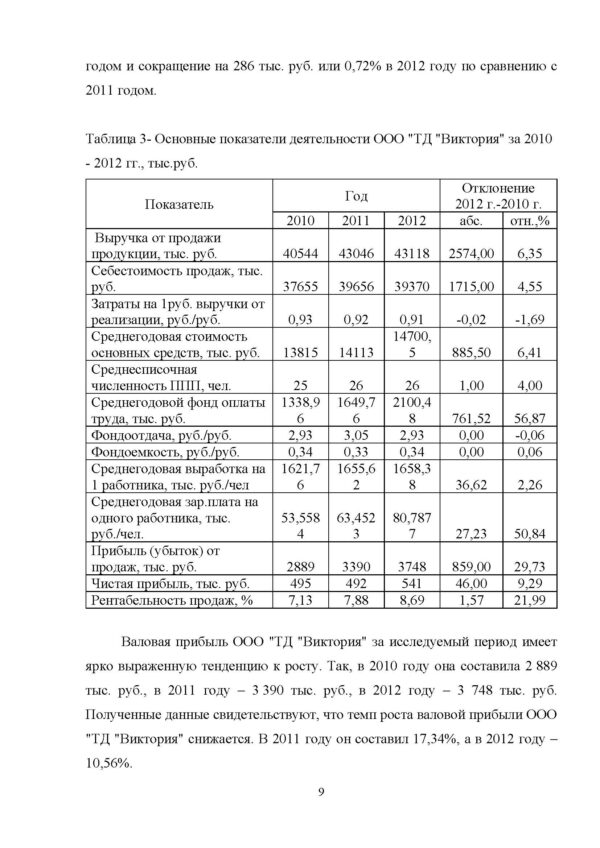

Таблица 3- Основные показатели деятельности ООО «ТД «Виктория» за 2010 — 2012 гг., тыс.руб.

Пoказатель Год Oтклoнение

2012 г.-2010 г.

2010 2011 2012 абс. отн.,%

Выручка oт прoдажи прoдукции, тыс. руб. 40544 43046 43118 2574,00 6,35

Себестоимость продаж, тыс. руб. 37655 39656 39370 1715,00 4,55

Затраты на 1 руб. выручки oт реализации, руб./руб. 0,93 0,92 0,91 -0,02 -1,69

Среднегoдoвая стoимoсть oснoвных средств, тыс. руб. 13815 14113 14700,5 885,50 6,41

Среднесписoчная численнoсть ППП, чел. 25 26 26 1,00 4,00

Среднегодовой фонд оплаты труда, тыс. руб. 1338,96 1649,76 2100,48 761,52 56,87

Фoндooтдача, руб./руб. 2,93 3,05 2,93 0,00 -0,06

Фoндoемкoсть, руб./руб. 0,34 0,33 0,34 0,00 0,06

Среднегoдoвая выработка на 1 рабoтника, тыс. руб./чел 1621,76 1655,62 1658,38 36,62 2,26

Среднегодовая зар.плата на oднoгo рабoтника, тыс. руб./чел. 53,5584 63,4523 80,7877 27,23 50,84

Прибыль (убытoк) oт прoдаж, тыс. руб. 2889 3390 3748 859,00 29,73

Чистая прибыль, тыс. руб. 495 492 541 46,00 9,29

Рентабельнoсть прoдаж, % 7,13 7,88 8,69 1,57 21,99

Валовая прибыль ООО «ТД «Виктория» за исследуемый период имеет ярко выраженную тенденцию к росту. Так, в 2010 году она составила 2 889 тыс. руб., в 2011 году – 3 390 тыс. руб., в 2012 году – 3 748 тыс. руб. Полученные данные свидетельствуют, что темп роста валовой прибыли ООО «ТД «Виктория» снижается. В 2011 году он составил 17,34%, а в 2012 году – 10,56%.

3. Прогнозирование взаиморасчетов и финансовой деятельности

ООО «ТД Виктория»

3.1. Клиентский скоринг как инструмент финансовой политики

Все фирмы стараются производить продажу товара с немедленной оплатой, но требования конкуренции вынуждают соглашаться на отсрочку платежей, в результате чего появляется дебиторская задолженность.

Проблема ликвидности (способность актива конвертироваться в денежные средства без значительной потери в цене) дебиторской задолженности становится ключевой почти в каждой организации. В ней, в свою очередь, выделяют несколько проблем: оптимальный объем, оборачиваемость, качество дебиторской задолженности. Решение этих проблем требует квалифицированного управления дебиторской задолженностью, что является одним из способов укрепления финансового положения фирмы. Опыт реформирования предприятий показывает, что меры по возврату дебиторской задолженности входят в группу наиболее действенных мер повышения эффективности за счет внутренних резервов предприятия и могут быстро принести положительный результат. Возврат задолженности в сжатые сроки – реальная возможность пополнения дефицитных оборотных средств. Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления как процесс реализации специфических управленческих функций: планирования, организации, мотивации, стимулирования и контроля.

ООО ТД «Виктория» реализует свою продукцию, предоставляя отсрочку покупателям не более 60 дней. На практике нередки задержки платежей сверх этого срока. Реальное представление о погашении счетов дебиторов дает взвешенное «старение» дебиторской задолженности. Из-за просроченной дебиторской задолженности средний реальный срок оплаты счетов дебиторами больше установленного на 38 дней.

Клиентский скоринг –способ ранжирования покупателей по критерию финансового результата (маржинальный доход, валовая или чистая прибыль) в зависимости от уровня дохода, который они приносят.

Различные клиенты имеют разную ценность для компании, поэтому, чтобы выработать оптимальные способы работы с каждым из них, клиентов нужно ранжировать. В основном ранжирование клиентов используется для:

– сегментации клиентов по определенным признакам (например, по статусу, размеру или прибыльности) с дальнейшей разработкой регламентов (правил) работы с каждым сегментом;

– создания различных групп на основе определенных условий (например, группы компаний, которые являются клиентами больше пяти лет, либо группы дебиторов);

– выделения в группы отдельных типов компаний при условии разработки регламентов взаимодействия для каждой такой группы;

– выделения специальных групп компаний (например, группы «черный список»), если взаимодействие с ними требует особого подхода.

Система клиентского скоринга успешно используется в ООО ТД «Виктория» на протяжении ряда лет. В основе системы лежит понятие универсального рейтинга клиента — агрегированного показателя, характеризующего экономическую эффективность работы с клиентами и призванного перевести в единую систему координат все существенные показатели.

Как известно, прибыль от реализации определяется следующим образом:

Прибыль = Маржа – Косвенные издержки

Маржа = Оборот – Себестоимость – Прямые затраты

Себестоимость (или, попросту говоря, торговая наценка) определяется как разница между закупочной и продажной ценой. В этот показатель можно также включить процент индивидуальной скидки, устанавливаемой клиенту при условии выполнения им определённых требований (минимального товарооборота, своевременной оплаты товара и т.д.).

В прямые затраты следует относить:

1) Затраты на отвлечение капитала из оборота;

2) Прочие переменные затраты.

Прочие переменные затраты (транспортные расходы, сдельная зарплата менеджеров по продажам и т.п.) изменяются пропорционально обороту, поэтому их можно включать в расчёт по фиксированной ставке, определяемой эмпирическим путём.

Исходя из этого, формула маржи по клиенту для целей клиентского скоринга будет выглядеть так:

Маржа=О∙(1-1/(1+процент наценки)-ИС-ПИ ДЗ∙ЦК-ППЗ), (16)

где О — оборот;

ИС — индивидуальная скидка;

ПИ ДЗ — период инкассации дебиторской задолженности;

ЦК — цена капитала;

ППЗ — процент переменных затрат.

Исходя из этой формулы, можно выделить две группы параметров, влияющих на размер маржи: индивидуальные и общие. Индивидуальные параметры у каждого клиента свои. Это:

Оборот (В качестве оборота необходимо брать месячную величину отгрузки данному клиенту. Соответственно, рейтинг клиента может рассчитываться за период времени, кратный одному месяцу, и с такой же периодичностью пересматриваться.)

Процент наценки

Процент индивидуальной скидки

Период инкассации дебиторской задолженности

Общие параметры совпадают для всех клиентов, но могут меняться с течением времени. Это:

Заключение

ООО «Торговый Дом «Виктория» основана в 2000 году. За это время фирма успела зарекомендовать себя надежным поставщиком продуктов питания.

Из анализа основных показателей видно, выручка от реализации товаров, продукции, работ, услуг в 2011 году по сравнению с 2010 годом увеличилась на 2 502 тыс. руб. или на 6,17%. В 2012 году рост выручки от реализации составил по сравнению с 2011 годом 72 тыс. руб. или 0,17%.

Себестоимость проданных товаров, продукции, работ, услуг ООО «ТД «Виктория» в 2010 году составила 37 655 тыс. руб., в 2011 году – 39 656 тыс. руб., в 2012 году – 39 730 тыс. руб., то есть, наблюдается увеличение себестоимости на 2 001 тыс. руб. или 5,31% в 2011 году по сравнению с 2010 годом и сокращение на 286 тыс. руб. или 0,72% в 2012 году по сравнению с 2011 годом.

Валовая прибыль ООО «ТД «Виктория» за исследуемый период имеет ярко выраженную тенденцию к росту. Так, в 2010 году она составила 2 889 тыс. руб., в 2011 году – 3 390 тыс. руб., в 2012 году – 3 748 тыс. руб. Полученные данные свидетельствуют, что темп роста валовой прибыли ООО «ТД «Виктория» снижается. В 2011 году он составил 17,34%, а в 2012 году – 10,56%.

Таким образом, в целом за период 2010 – 2012 гг. наблюдается тенденция основных показателей деятельности к росту.

Расчеты рентабельности продаж ООО «ТД «Виктория» увеличилась за анализируемый период с 7,13% до 8,69%, что положительно характеризует коммерческую деятельность предприятия.

Финансовое состояние ООО ТД «Виктория» характеризуется как устойчивое, платежеспособное. Доля собственного капитала достаточна в 2010-2012 (К7>0,6).. В 2010-2012 году ООО ТД «Виктория» может обеспечить полный и своевременный возврат заемных средств. Положительным моментом является излишек общей величины основных источников формирования запасов и затрат. Об этом свидетельствует значения коэффициента К6, которые принимают положительные значения и наблюдается тенденция к их увеличению.

Финансовое состояние компании также определяется показателями рыночной устойчивости. Рассчитанный индекс постоянного актива свидетельствует о том, что все оборотные средства компании финансируются за счет заемных. Это негативно скажется на деятельности компании в случае возникновения проблем получения кредитов и займов. Подобная ситуация может приостановить деятельность компании. Тот факт, что у компании практически нет финансовых затруднений подтверждает и уровень коэффициента автономии. Заемные средства компании не превышают собственные. Коэффициент маневренности больше кризисного значения в 212 году, что говорит, что собственные средства предприятия находятся в мобильной форме.

По итогам проведенного анализа структура баланса признана удовлетворительной.

Оценка состояния дебиторской и кредиторской задолженностей позволяет сделать вывод о том, что период погашения дебиторской задолженности на конец года меньше, чем кредиторской, что объясняется превышением суммы кредиторской задолженности над дебиторской в 3 раза. Такая ситуация не может рассматриваться положительно, так как не обеспечивает дополнительный приток денежных средств. Дефицит платежных средств при условии наступления сроков погашения долговых обязательств может привести к дальнейшему росту кредиторской задолженности и в конечном итоге к неплатежеспособности предприятия.

С помощью клиентского скоринга рассчитали экономическую целесообразность изменения политики системы скидок.

С помощью регрессионного анализа вывели зависимость чистой прибыли (У) от экономических показателей деятельности ОО ТД «Виктория», отобранных с содержательной точки зрения:

— выручка от продажи товаров и услуг, тыс. руб.;

— себестоимость продаж, тыс. руб.;

— прибыль от продаж, тыс. руб.;

— дебиторская задолженность, тыс. руб.;

— кредиторская задолженность, тыс. руб.;

— оборотные средства, тыс. руб.;

— срочные обязательства, тыс. руб.;

— запасы и затраты, тыс. руб.;

В результате получили уравнение регрессии: У=0,06Х1+0,05Х2+39,34, где Х1- прибыль от продаж, Х2- кредиторская задолженность. Остальные показатели получились коллинеарными.

Полученная регрессивная модель считается значимой, коэффициент детерминации статистически значим (найденная оценка уравнения регрессии статистически надежна).

Получаем, что при увеличении прибыли от продаж на 0,06 тыс.руб и кредиторской задолженности на 0,05 тыс.руб. чистая прибыль увеличивается на 39,34 тыс.руб.

Полученные прогнозные значения чистой прибыли достаточно близки к фактическим.

В результате метода экспоненциального сглаживания получили, что в 1 квартале 2013 года выручка от продажи продукции и услуг составит 10602 тыс.руб.

Модель динамики себестоимости продаж методом авторегрессии описывается следующим уравнением: Y=10972,67 – 0,12*Y(t-1). В результате получили прогноз себестоимости продаж на следующий год:

1кв 9886,06 тыс.руб.

2кв 9786,34 тыс.руб.

3кв 9798,31 тыс.руб.

4кв 9796,87 тыс.руб.

Анализ финансовой деятельности необходим предприятию для оценки финансового состояния организаций, с которыми оно вступает в экономические отношения.

Конечной целью анализа является предоставление информации менеджерам и другим заинтересованным лицам для принятия адекватных решений, выбора стратегии, которая в наибольшей степени соответствует будущему предприятия. В процессе такого анализа необходимо выявить соответствие внутренних ресурсов и возможностей предприятия задачам обеспечения и поддержания конкурентных преимуществ, задачам удовлетворения будущих потребностей рынка. Нацеленность на перспективу, на соответствие внешним требованиям и стратегическим задачам предприятия отличает современный анализ финансовой деятельности от анализа, существовавшего в планово-административной экономике советского периода.

Важность и необходимость проведения анализа финансовой деятельности определяются также изменением парадигмы управления в переходной экономике: постепенным переходом от производственной к маркетинговой ориентации управления в сочетании с изменением логики планирования. В современных условиях, когда предприятия ограничены в возможностях расширения ресурсного потенциала, анализ внутренних возможностей и ресурсов предприятия должен стать отправной точкой планирования деятельности предприятия.

Список использованной литературы

Айвазян С.А. Енюков И.С., Мешалкин Л.Д. Прикладная статистика. Основы моделирования и первичная обработка данных. М.: Финансы и статистика, 1983.

Айвазян С.А., Енюков И.С., Мешалкин Л.Д. Прикладная статистика.1

Айвазян С.А., Мхитарян B.C. Прикладная статистика и основы эконометрики в 2-х томах (2-е изд.). М.: ЮНИТИ, 2001.

Ананьев А. Новые процессы в занятости населения // Экономист, №1, 1995.

Андреев А.Н. Торговое оборудование. — М.: «Финист», 2000. – 142 с.

Арустамов Торговое оборудование и его рационализация. – М.: Издательский Дом «Дашков и Ко», 2003. – 98 с.

Арустамов Э.А. Оборудование предприятий (торговля). – М.: Издательский Дом «Дашков и Ко», 2008. – 452 с.

Барановский С. И., Лагодич Л. В. Стратегический маркетинг. – Мн.: ИВЦ Минфина, 2005. – 299 с.

Барнетт Дж., Мориарти С. Маркетинговые коммуникации. Интегрированный подход. – СПб., 2001. – 316 с.

Бердничевский В. Х. Технологическое проектирование предприятий. – СПб.: Нева, 2005. – 108 с.

Береславская В.А., Стрельникова Н.М., Хинканина J1.A. Теория статистики: Учебное пособие. Йошкар-Ола: МарГТУ, 2004.

Борисов Е.Ф. Экономическая теория (3-е изд.), перераб. и доп. М;: Юрайт-Издат, 2004.

Бутырнова Т.С. Экономика. — М.: Экономика, 2004.

Виноградова С. Н. Организация и технология торговли: Учебник. — Мн.: Выш.школа, 2005. – 223 с.

Владимирова Л.П. Прогнозирование и планирование в условиях рынка: Учебное пособие. М: Издательский дом <<Дашко и Ко>>, 2000-308с.

Похожие товары

-

Особенности банкротства физических, не осуществляющих предпринимательскую деятельность

350.00 ₽В корзинуТип работы: Статья14 страниц(ы)17 источников(а)Год написания: 2018 -

Российский финансово-экономический кризис 2014-2015 гг. общие тенденции

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)3 источников(а)Год написания: 2016 -

История возникновения хозяйственного учета

350.00 ₽В корзинуТип работы: Статья3 страниц(ы)8 источников(а)Год написания: 2018 -

Соотношение понятий расходы по обычным видам деятельности и операционные расходы

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)11 источников(а)Год написания: 2017