Анализ и аудит себестоимости продукции с целью снижения издержек ООО «Мясокомбинат Звениговский»

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2015

Количество страниц: 68

Количество источников: 35

К работе прилагается бухгалтерская финансовая отчетность

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОВЕДЕНИЯ АУДИТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОРГАНИЗАЦИИ 5

1.1. СУЩНОСТЬ И НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ АУДИТА И АНАЛИЗА СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ 5

1.2. МЕТОДИЧЕСКИЕ АСПЕКТЫ АУДИТА СЕБЕСТОИМОСТИ ПРОДУКЦИИ 12

1.3. МЕТОДОЛОГИЯ АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ 19

ГЛАВА 2. ОРГАНИЗАЦИЯ АНАЛИЗА И АУДИТА СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ В ООО «МЯСОКОМБИНАТ ЗВЕНИГОВСКИЙ» 30

2.1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «МЯСОКОМБИНАТ ЗВЕНИГОВСКИЙ» 30

2.2. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ООО «МЯСОКОМБИНАТ ЗВЕНИГОВСКИЙ»36

2.3. ПЛАНИРОВАНИЕ И СОСТАВЛЕНИЕ ПРОГРАММЫ АУДИТА СЕБЕСТОИМОСТИ ПРОДУКЦИИ В ООО «МЯСОКОМБИНАТ ЗВЕНИГОВСКИЙ» 44

ГЛАВА 3. ОПТИМИЗАЦИЯ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ В ООО «МЯСОКОМБИНАТ ЗВЕНИГОВСКИЙ» 49

3.1. РЕЗУЛЬТАТЫ ПРОВЕДЕНИЯ АУДИТА СЕБЕСТОИМОСТИ ПРОДУКЦИИ

В ООО «МЯСОКОМБИНАТ ЗВЕНИГОВСКИЙ» 49

3.2. РАЗРАБОТКА И ВНЕДРЕНИЕ МЕРОПРИЯТИЙ ПО СНИЖЕНИЮ ИЗДЕРЖЕК ООО «МЯСОКОМБИНАТ ЗВЕНИГОВСКИЙ» 56

ЗАКЛЮЧЕНИЕ 62

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 66

ВВЕДЕНИЕ

Среди многообразия хозяйственных операций на предприятии учет формирования себестоимости продукции является наиболее трудоемким. Себестоимость выступает в качестве основного показателя эффективности производства. Чем эффективнее используются в производственном процессе экономические ресурсы, рабочая сила, научные открытия, тем ниже себестоимость и выше прибыль, а значит большая устойчивость в конкуренции.

Исследования по отдельным аспектам анализа и аудита затрат в организациях посвящены работы многих ученых-экономистов: Аксененко А.Ф., Алборова Р.А., Басманова И.А., Безруких П.С., Белобжецкого И.А., Белова Н.Г., Важова А.Я., Вахрушиной М.А., Гильде Э.К., Додонова А.А., Ерофеевой В.А., Ивашкевича В.Б., Карповой Т.П., Кутера М.И., Ларионова А.Д., Лисовича Г.М., Литвина Ю.Я., Николаевой С.А., Палия В.Ф., Папковской П.Я., Пизенгольц М.З., Письменной Д.Н., Садыковой Т.М., Соколова Я.В., Ткача В.И., Ткача М.В., Ткаченко И.Ю., Хорина А.Н., Хоружий Л.И., Хорохордина Н.Н., Чумаченко Н.Г., Шеремета А.Д., Штеймана М.Я., Широбокова В.Г. и других.

При всей существенности вклада названных и других ученых в решение данной проблемы необходимо признать, что многие исследования по организации и совершенствованию анализа и аудита затрат представлены в широком аспекте. В результате в современных условиях формирования вертикально-интегрированных структур в сельском хозяйстве имеет место информационная недостаточность о затратах на производство продукции, что требует более углубленного изучения организации анализа и аудита расходов.

Недостаточная теоретическая и практическая разработанность теории и методического обеспечения анализа и аудита затрат на сельскохозяйственном предприятии предопределили необходимость исследования данной проблемы.

Целью выпускной квалификационной работы является исследование теоретических и практических аспектов анализа и аудита себестоимости продукции ООО «Мясокомбинат Звениговский», разработка предложения по снижению издержек производства.

Реализация данной цели требует постановки следующих задач:

– изучить и систематизировать информацию по теме работы, полученную из различных источников;

– провести аудит себестоимости готовой продукции на предприятии;

– выявить недостатки учета и внутреннего контроля на предприятии, на базе которого проводилось данное исследование, и предложить меры по регулированию учетного процесса;

– разработать рекомендации по снижению издержек производства в ООО «Мясокомбинат Звениговский».

Теоретическую и методологическую основу исследования составили труды отечественных и зарубежных ученых, посвященные проблемам бухгалтерского и управленческого учета, организации внутреннего контроля.

Информационной базой исследования явились законодательные акты и нормативные документы государственных органов власти Российской Федерации, материалы периодической печати по изучаемой проблеме.

В ходе выполнения работы применялись различные методы научного исследования: выборочное наблюдение, обследование, группировка, сравнение, анализ и обобщение, системный и комплексный подходы, монографический метод исследования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОВЕДЕНИЯ АУДИТА И АНАЛИЗА СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОРГАНИЗАЦИИ

1.1. Сущность и нормативное регулирование аудита и анализа себестоимости готовой продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость отражает величину текущих затрат, имеющих производственный, некапитальный характер, обеспечивающих процесс простого воспроизводства на предприятии.

Себестоимость продукции — это выражение в денежной форме текущие затраты предприятия на производство и реализацию продукций. В условиях перехода к рыночной экономике себестоимость продукции является важнейшим показателем производственно – хозяйственной деятельности предприятия.

Себестоимость промышленной продукции – это текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме. В себестоимость продукции включаются: стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т. п.); часть стоимости живого труда (оплата труда); стоимость попутных изделий и полуфабрикатов; затраты на производственные услуги сторонних организаций [22, с. 88].

Себестоимость является экономической формой возмещения потребляемых факторов производства. Затраты, образующие себестоимость, по экономическому содержанию группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Используя экономические элементы, рассчитать себестоимость единицы продукции невозможно. Поэтому наряду с группировкой затрат по экономическим элементам применяется также группировка затрат по статьям калькуляции. Калькуляция — результат калькулирования, т.е. расчетные процедуры по определению затрат организации, приходящихся на единицу произведенной продукции (работ, услуг).

Статьи калькуляции позволяют выделить затраты, связанные с производством отдельных видов продукции и, тем самым, распределить все расходы предприятия (материальные, затраты на оплату труда, амортизацию и т.д.) между их себестоимостью. Т.е. статьи калькуляции показывают, как формируется себестоимость продукции, и дают возможность исчисления себестоимости единицы продукции.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1) сырье и материалы

2) топливо и энергия на технологические нужды

3) основная заработная плата производственных рабочих

4) расходы на содержание и эксплуатацию оборудования

5) цеховые расходы

6) общезаводские (общефабричные) расходы

7) потери от брака

8) внепроизводственные расходы.

Первые семь статей расходов образуют производственную себестоимость. Полная себестоимость складывается из фабрично-заводской себестоимости и внепроизводственных расходов.

При проведении аудита себестоимости готовой продукции необходимо прежде всего руководствоваться законодательными актами, регулирующими данную сферу.

С 1 января 2009 года вступил в силу новый Федеральный закон от

ГЛАВА 2. ОРГАНИЗАЦИЯ АНАЛИЗА И АУДИТА СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ В ООО «МЯСОКОМБИНАТ ЗВЕНИГОВСКИЙ»

2.1. Организационно-экономическая характеристика ООО «Мясокомбинат Звениговский»

Историю своего предприятия работники мясокомбината «Звениговский» исчисляют с августа 1979 года. Именно тогда на базе колхоза им. Ульянова Звениговского района был образован совхоз «Звениговский» с центральной усадьбой на окраине поселка Шелангер. За несколько лет предприятие из отстающего выросло в одно из самых передовых в республике. В период упадка свиноводческой отрасли в стране было принято решение о строительстве собственного мясокомбината. Местонахождение ООО Мясокомбинат «Звениговский» — Республика Марий Эл, Звениговский район, п. Шелангер ул.60 лет Победы, 2а.

Предприятие является коммерческой организацией, обладает общей гражданской правоспособностью и в праве иметь гражданские права и нести гражданские обязанности, для осуществления любых видов деятельности, не запрещённых законом. Общество несёт ответственность по своим обязательствам всем принадлежащим ему имуществом, но не отвечает по обязательствам своих участников.

Общество имеет круглую печать, содержащую его полное наименование на русском языке и указание места нахождения общества. ООО Мясокомбинат «Звениговский» вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за его пределами.

Общество создано для хозяйственно – коммерческой деятельности в целях получения прибыли. Для достижения целей своей деятельности Общество приобретет право и несёт обязанности, необходимые для осуществления любых видов деятельности, не запрещённых федеральным законом. Деятельность ООО Мясокомбинат «Звениговский» не ограничивается оговорённой в уставе. Сделки, выходящие за пределы уставной деятельности, но не противоречащие закону, являются действительными.

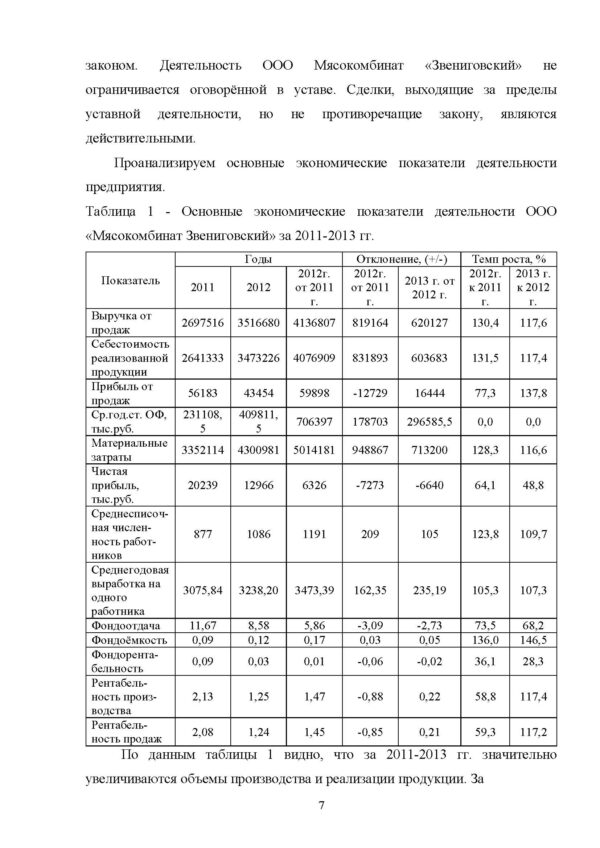

Проанализируем основные экономические показатели деятельности предприятия.

Таблица 1 — Основные экономические показатели деятельности ООО «Мясокомбинат Звениговский» за 2011-2013 гг.

Показатель Годы Отклонение, (+/-) Темп роста, %

2011 2012 2012г. от 2011 г. 2012г. от 2011 г. 2013 г. от 2012 г. 2012г. к 2011 г. 2013 г. к 2012 г.

Выручка от продаж 2697516 3516680 4136807 819164 620127 130,4 117,6

Себестоимость реализованной продукции 2641333 3473226 4076909 831893 603683 131,5 117,4

Прибыль от продаж 56183 43454 59898 -12729 16444 77,3 137,8

Ср.год.ст. ОФ, тыс.руб. 231108,5 409811,5 706397 178703 296585,5 0,0 0,0

Материальные затраты 3352114 4300981 5014181 948867 713200 128,3 116,6

Чистая прибыль, тыс.руб. 20239 12966 6326 -7273 -6640 64,1 48,8

Среднесписоч-ная числен-ность работ-ников 877 1086 1191 209 105 123,8 109,7

Среднегодовая выработка на одного работника 3075,84 3238,20 3473,39 162,35 235,19 105,3 107,3

Фондоотдача 11,67 8,58 5,86 -3,09 -2,73 73,5 68,2

Фондоёмкость 0,09 0,12 0,17 0,03 0,05 136,0 146,5

Фондорента-бельность 0,09 0,03 0,01 -0,06 -0,02 36,1 28,3

Рентабель-ность произ-водства 2,13 1,25 1,47 -0,88 0,22 58,8 117,4

Рентабель-ность продаж 2,08 1,24 1,45 -0,85 0,21 59,3 117,2

По данным таблицы 1 видно, что за 2011-2013 гг. значительно увеличиваются объемы производства и реализации продукции. За

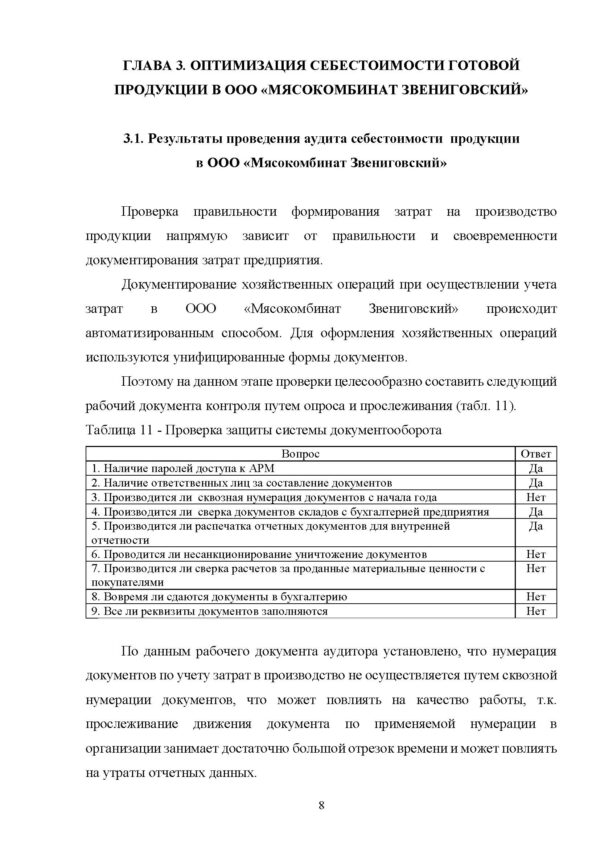

ГЛАВА 3. ОПТИМИЗАЦИЯ СЕБЕСТОИМОСТИ ГОТОВОЙ ПРОДУКЦИИ В ООО «МЯСОКОМБИНАТ ЗВЕНИГОВСКИЙ»

3.1. Результаты проведения аудита себестоимости продукции

в ООО «Мясокомбинат Звениговский»

Проверка правильности формирования затрат на производство продукции напрямую зависит от правильности и своевременности документирования затрат предприятия.

Документирование хозяйственных операций при осуществлении учета затрат в ООО «Мясокомбинат Звениговский» происходит автоматизированным способом. Для оформления хозяйственных операций используются унифицированные формы документов.

Поэтому на данном этапе проверки целесообразно составить следующий рабочий документа контроля путем опроса и прослеживания (табл. 11).

Таблица 11 — Проверка защиты системы документооборота

Вопрос Ответ

1. Наличие паролей доступа к АРМ Да

2. Наличие ответственных лиц за составление документов Да

3. Производится ли сквозная нумерация документов с начала года Нет

4. Производится ли сверка документов складов с бухгалтерией предприятия Да

5. Производится ли распечатка отчетных документов для внутренней отчетности Да

6. Проводится ли несанкционированное уничтожение документов Нет

7. Производится ли сверка расчетов за проданные материальные ценности с покупателями Нет

8. Вовремя ли сдаются документы в бухгалтерию Нет

9. Все ли реквизиты документов заполняются Нет

По данным рабочего документа аудитора установлено, что нумерация документов по учету затрат в производство не осуществляется путем сквозной нумерации документов, что может повлиять на качество работы, т.к. прослеживание движения документа по применяемой нумерации в организации занимает достаточно большой отрезок времени и может повлиять на утраты отчетных данных.

Кроме того в нарушение установленного Учетной политикой графика документооборота не соблюдаются сроки сдачи документов в бухгалтерию, что может привести к искажению показателей бухгалтерской отчетности.

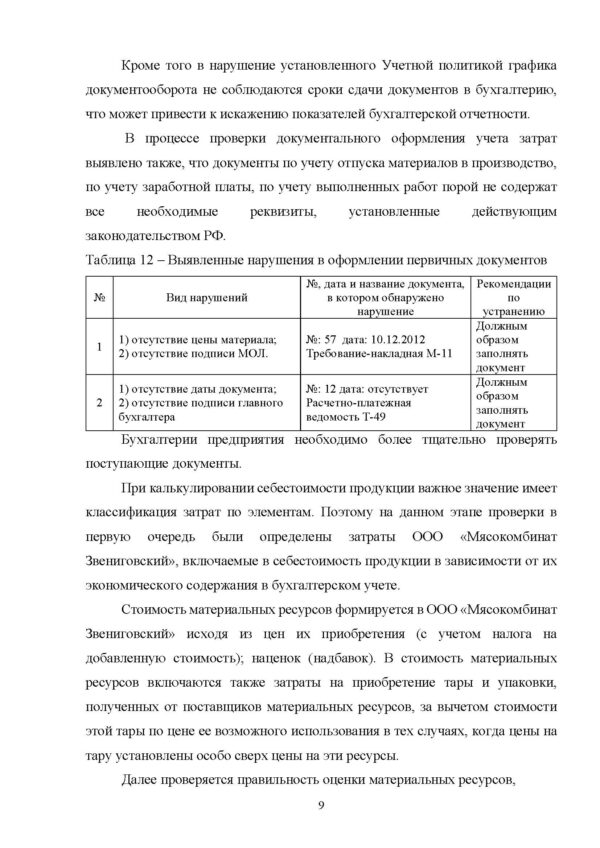

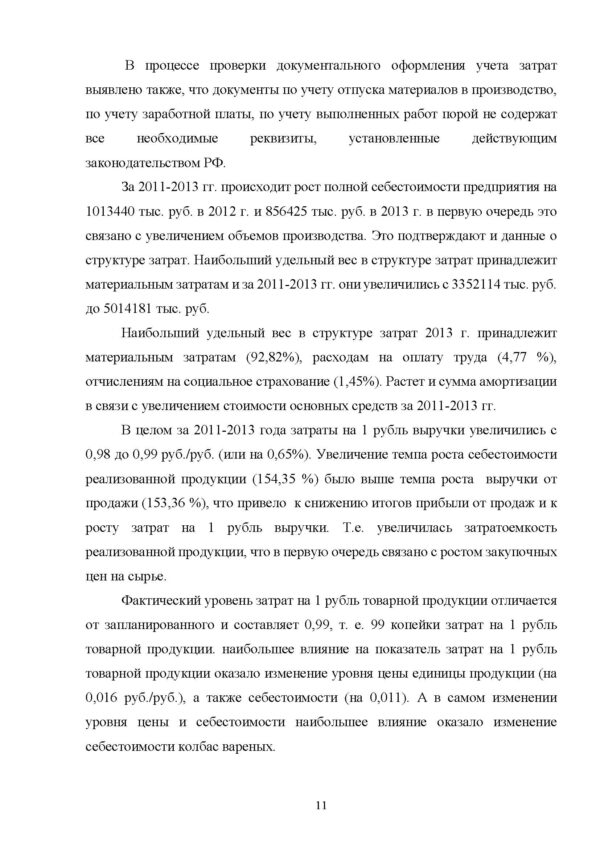

В процессе проверки документального оформления учета затрат выявлено также, что документы по учету отпуска материалов в производство, по учету заработной платы, по учету выполненных работ порой не содержат все необходимые реквизиты, установленные действующим законодательством РФ.

Таблица 12 – Выявленные нарушения в оформлении первичных документов

№ Вид нарушений №, дата и название документа, в котором обнаружено нарушение Рекомендации по устранению

1 1) отсутствие цены материала;

2) отсутствие подписи МОЛ. №: 57 дата: 10.12.2012

Требование-накладная М-11 Должным образом заполнять документ

2 1) отсутствие даты документа;

2) отсутствие подписи главного бухгалтера №: 12 дата: отсутствует

Расчетно-платежная ведомость Т-49 Должным образом заполнять документ

Бухгалтерии предприятия необходимо более тщательно проверять поступающие документы.

При калькулировании себестоимости продукции важное значение имеет классификация затрат по элементам. Поэтому на данном этапе проверки в первую очередь были определены затраты ООО «Мясокомбинат Звениговский», включаемые в себестоимость продукции в зависимости от их экономического содержания в бухгалтерском учете.

Стоимость материальных ресурсов формируется в ООО «Мясокомбинат Звениговский» исходя из цен их приобретения (с учетом налога на добавленную стоимость); наценок (надбавок). В стоимость материальных ресурсов включаются также затраты на приобретение тары и упаковки, полученных от поставщиков материальных ресурсов, за вычетом стоимости этой тары по цене ее возможного использования в тех случаях, когда цены на тару установлены особо сверх цены на эти ресурсы.

Далее проверяется правильность оценки материальных ресурсов,

ЗАКЛЮЧЕНИЕ

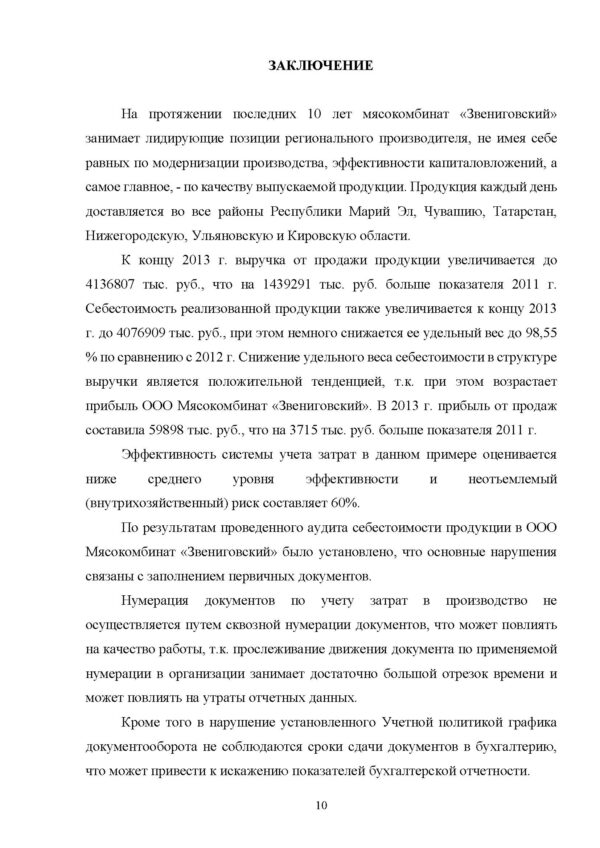

На протяжении последних 10 лет мясокомбинат «Звениговский» занимает лидирующие позиции регионального производителя, не имея себе равных по модернизации производства, эффективности капиталовложений, а самое главное, — по качеству выпускаемой продукции. Продукция каждый день доставляется во все районы Республики Марий Эл, Чувашию, Татарстан, Нижегородскую, Ульяновскую и Кировскую области.

К концу 2013 г. выручка от продажи продукции увеличивается до 4136807 тыс. руб., что на 1439291 тыс. руб. больше показателя 2011 г. Себестоимость реализованной продукции также увеличивается к концу 2013 г. до 4076909 тыс. руб., при этом немного снижается ее удельный вес до 98,55 % по сравнению с 2012 г. Снижение удельного веса себестоимости в структуре выручки является положительной тенденцией, т.к. при этом возрастает прибыль ООО Мясокомбинат «Звениговский». В 2013 г. прибыль от продаж составила 59898 тыс. руб., что на 3715 тыс. руб. больше показателя 2011 г.

Эффективность системы учета затрат в данном примере оценивается ниже среднего уровня эффективности и неотъемлемый (внутрихозяйственный) риск составляет 60%.

По результатам проведенного аудита себестоимости продукции в ООО Мясокомбинат «Звениговский» было установлено, что основные нарушения связаны с заполнением первичных документов.

Нумерация документов по учету затрат в производство не осуществляется путем сквозной нумерации документов, что может повлиять на качество работы, т.к. прослеживание движения документа по применяемой нумерации в организации занимает достаточно большой отрезок времени и может повлиять на утраты отчетных данных.

Кроме того в нарушение установленного Учетной политикой графика документооборота не соблюдаются сроки сдачи документов в бухгалтерию, что может привести к искажению показателей бухгалтерской отчетности.

В процессе проверки документального оформления учета затрат выявлено также, что документы по учету отпуска материалов в производство, по учету заработной платы, по учету выполненных работ порой не содержат все необходимые реквизиты, установленные действующим законодательством РФ.

За 2011-2013 гг. происходит рост полной себестоимости предприятия на 1013440 тыс. руб. в 2012 г. и 856425 тыс. руб. в 2013 г. в первую очередь это связано с увеличением объемов производства. Это подтверждают и данные о структуре затрат. Наибольший удельный вес в структуре затрат принадлежит материальным затратам и за 2011-2013 гг. они увеличились с 3352114 тыс. руб. до 5014181 тыс. руб.

Наибольший удельный вес в структуре затрат 2013 г. принадлежит материальным затратам (92,82%), расходам на оплату труда (4,77 %), отчислениям на социальное страхование (1,45%). Растет и сумма амортизации в связи с увеличением стоимости основных средств за 2011-2013 гг.

В целом за 2011-2013 года затраты на 1 рубль выручки увеличились с 0,98 до 0,99 руб./руб. (или на 0,65%). Увеличение темпа роста себестоимости реализованной продукции (154,35 %) было выше темпа роста выручки от продажи (153,36 %), что привело к снижению итогов прибыли от продаж и к росту затрат на 1 рубль выручки. Т.е. увеличилась затратоемкость реализованной продукции, что в первую очередь связано с ростом закупочных цен на сырье.

Фактический уровень затрат на 1 рубль товарной продукции отличается от запланированного и составляет 0,99, т. е. 99 копейки затрат на 1 рубль товарной продукции. наибольшее влияние на показатель затрат на 1 рубль товарной продукции оказало изменение уровня цены единицы продукции (на 0,016 руб./руб.), а также себестоимости (на 0,011). А в самом изменении уровня цены и себестоимости наибольшее влияние оказало изменение себестоимости колбас вареных.

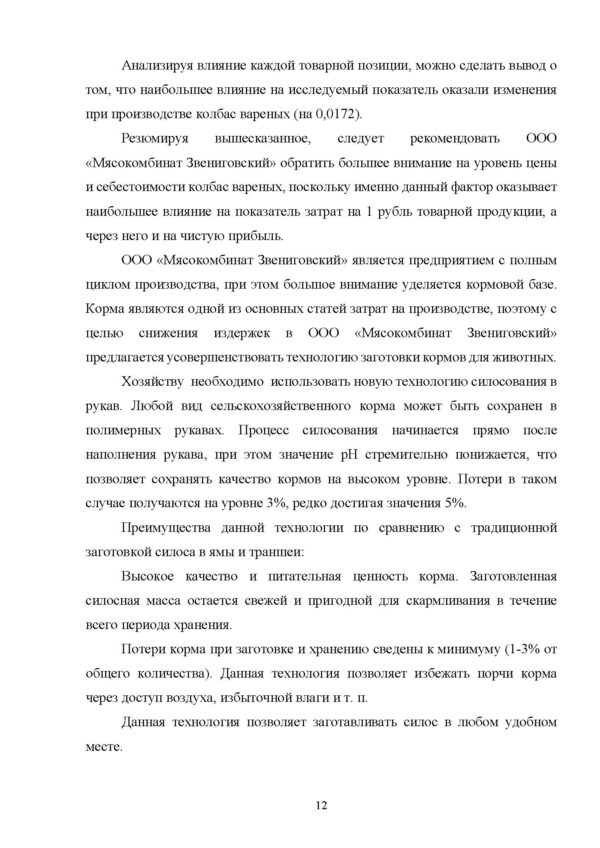

Анализируя влияние каждой товарной позиции, можно сделать вывод о том, что наибольшее влияние на исследуемый показатель оказали изменения при производстве колбас вареных (на 0,0172).

Резюмируя вышесказанное, следует рекомендовать ООО «Мясокомбинат Звениговский» обратить большее внимание на уровень цены и себестоимости колбас вареных, поскольку именно данный фактор оказывает наибольшее влияние на показатель затрат на 1 рубль товарной продукции, а через него и на чистую прибыль.

ООО «Мясокомбинат Звениговский» является предприятием с полным циклом производства, при этом большое внимание уделяется кормовой базе. Корма являются одной из основных статей затрат на производстве, поэтому с целью снижения издержек в ООО «Мясокомбинат Звениговский» предлагается усовершенствовать технологию заготовки кормов для животных.

Хозяйству необходимо использовать новую технологию силосования в рукав. Любой вид сельскохозяйственного корма может быть сохранен в полимерных рукавах. Процесс силосования начинается прямо после наполнения рукава, при этом значение pH стремительно понижается, что позволяет сохранять качество кормов на высоком уровне. Потери в таком случае получаются на уровне 3%, редко достигая значения 5%.

Преимущества данной технологии по сравнению с традиционной заготовкой силоса в ямы и траншеи:

Высокое качество и питательная ценность корма. Заготовленная силосная масса остается свежей и пригодной для скармливания в течение всего периода хранения.

Потери корма при заготовке и хранению сведены к минимуму (1-3% от общего количества). Данная технология позволяет избежать порчи корма через доступ воздуха, избыточной влаги и т. п.

Данная технология позволяет заготавливать силос в любом удобном месте.

Единственное условие — наличие ровной площадки. В каждом мешке помещается 250-300 т корма (в зависимости от длины мешка и растительного сырья).

Высокая производительность силосного пресса — позволяет закладывать до 100 т силосованной массы в час. Возможность заготовки при любой погоды.

За 2013 г. в ООО «Мясокомбинат Звениговский» потери корма в результате хранения составили 18 % от общей массы, или 12122 тыс. руб. При внедрении технологии хранения корма в полиэтиленовых рукавах ожидаемые потери составят всего лишь 3 %, или 2020 тыс. руб. Таким образом, экономия в результате внедрения новой технологии заготовки корма составит 10102 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон Российской Федерации «О бухгалтерском учете». 2-е издание. — М.; Издательство «Ось -89», 2013 г.-16 с.

2. Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»

3. Положения по бухгалтерскому учету (ПБУ 1-22): с приложениями и методическими указаниями Министерства финансов.- М.: Юриспруденция, 2013.-296 с.

4. План счетов бухгалтерского учета и инструкция по его применению. — М.; «Информационное агентство ИПБ-БИНФА», 2013 г.- 178 с.

5. Анциферова, И. В. Бухгалтерский финансовый учет. 3-е изд., перераб. и доп. / И. В. Анциферова. — М.: Дашков и Ко, 2013.- 800 с.

6. Банк, В.Р., Тараскина А.В. Финансовый анализ / В.Р. Банк, А.В. Тараскина.- М.: Проспект, 2013.- 352 с.

7. Бухгалтерская (финансовая) отчетность / Под ред. Я.В. Соколова. — М.: Магистр, 2013.- 479 с.

8. Бухгалтерский учет. Учебное пособие. 2-е изд., перераб. и доп. / Под ред. Ю.А. Бабаева — М.: ТК Велби, 2013.- 650 с.

9. Васильева, Л.С. Финансовый анализ. Учебное пособие. 3-е изд., стер. / Л.С. Васильева, М.В. Петровская. — М.: КноРус, 2013.- 816 с.

10. Гиляровская, Л.Т. Комплексный экономический анализ хозяйственной деятельности. Учебное пособие / Л.Т. Гиляровская. — М.: Проспект, 2013.- 360 с.

11. Глушков, И.Е. Бухгалтерский (налоговый, финансовый, управленческий) учет и учетная политика на современном предприятии. 14-е изд. / И.Е. Глушков. — М.: КноРус, 2013. -944 с.

12. Голощапов, Н.А. Контроль и ревизия. Учебное пособие / Н.А. Голощапов, А.А. Соколов. — М.: Альфа-Пресс, 2013. — 284 с.

Похожие товары

-

Цифровизация закупок

350.00 ₽В корзинуТип работы: Статья7 страниц(ы)8 источников(а)Год написания: 2018 -

История возникновения хозяйственного учета

350.00 ₽В корзинуТип работы: Статья3 страниц(ы)8 источников(а)Год написания: 2018 -

Мотивация и демотивация профессиональной деятельности персонала

350.00 ₽В корзинуТип работы: Статья8 страниц(ы)3 источников(а)Год написания: 2017 -

Влияние инноваций на рост экономики РМЭ

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)7 источников(а)Год написания: 2017