Анализ деятельности Инспекции Федеральной налоговой службы по г. Йошкар-Оле

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2014

Количество страниц: 92

Количество источников: 48

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

Содержание

Введение 2

I.Способы уклонения от уплаты налогов и методика их выявления 5

1.1 Способы уклонения от уплаты налогов, их сущность и классификация. 6

3. Неисполнение обязанностей налогового агента. 14

1.2. Порядок выявления способов уклонения от уплаты налогов 23

II. Характеристика деятельности Инспекции Федеральной налоговой службы по г. Йошкар-Оле 48

2.1. Общая характеристика Инспекции Федеральной налоговой службы по г. Йошкар-Оле 48

2.2. Анализ деятельности Инспекции Федеральной налоговой службы по г. Йошкар-Оле 56

III. Анализ деятельности Инспекции Федеральной налоговой службы по г. Йошкар-Оле 64

3.1. Налоговые проверки как основной инструмент выявления уклонений от уплаты налогов в ИФНС по г.Йошкар-Оле 64

3.2. Взаимодействие Оперативно–розыскной части по экономической безопасности и противодействию коррупции №2 Министерства Внутренних Дел по Республике Марий Эл и ИФНС по г. Йошкар-Оле по выявлению уклонений от уплаты налогов. 74

Заключение 86

Список использованных источников 88

Введение

В настоящее время первостепенное значение для современной экономики имеет эффективно действующая налоговая система, так как налоги остаются основой доходной части бюджета России. Прежде всего, посредством налогообложения оказывается стимулирующее воздействие на одни отрасли экономики и сдерживающее — на другие. В условиях развивающихся рыночных отношений, предполагающих широкое развитие предпринимательства, многообразие форм собственности и существенное ограничение административного влияния государства на деятельность самостоятельно хозяйствующих субъектов, манипулирование налоговыми ставками и льготами является одним из рычагов, с помощью которых осуществляется управление государством.

Налоги играют и распределительную роль, состоящую в консолидации значительных объемов денежных средств и последующем их использовании в интересах всего общества, в том числе — на социальную поддержку наиболее незащищенных его слоев, финансирование различных целевых программ. Можно сказать, что налогообложение отражает баланс интересов между государством и налогоплательщиками (населением).

Статья 57 Конституции Российской Федерации обязывает каждого гражданина своевременно и в полном объеме уплачивать установленные законом налоги. Однако согласно данным Министерства Российской Федерации по налогам и сборам, лишь 17% всех экономических субъектов России полностью и в срок рассчитываются по налоговым обязательствам, 50% — производят платежи время от времени, а 33% — вообще не платят налоги.

За последние годы в налоговой политике произошли существенные изменения в подходах к правовому регулированию отношений, складывающихся в области налогового контроля и ответственности за нарушение законодательства о налогах и сборах. Курс на мобилизацию всех организационно-правовых средств для максимального пополнения налоговыми поступлениями доходной части бюджетов, доминировавший на первых этапах развития российского налогового законодательства, постепенно сменяется сбалансированным курсом, учитывающим как фискальные интересы государства и муниципальных образований, так и законные интересы налогоплательщиков.

Одной из основных проблем, с которой в современных условиях сталкиваются налоговые органы РФ, является неуплата налогов.

Стремление налогоплательщиков уменьшить сумму уплачиваемых налогов существовало с момента возникновения последних. Неуплату налогов рассматривают как социально-экономическое явление, проявляющееся в стремлении, с одной стороны, налогоплательщика избежать налога, а с другой стороны, – государства не допустить сокращения поступления налоговых платежей в бюджетную систему.

Уклонение от уплаты налогов получило широкое распространение, носит массовый характер и является главной причиной непоступления налогов в бюджет. Рост налоговой преступности имеет высокую динамику, поэтому по некоторым оценкам характеризуется как катастрофический.

Отсутствие надлежащих механизмов контроля и защиты от противоправных посягательств в процессе либерализации экономической деятельности благоприятствует проникновению криминала в экономические отношения. Более того, сегодня существенно увеличились возможности подкупа государственных служащих, бесконтрольного распоряжения остатками государственного имущества со стороны руководителей государственных предприятий и организаций.

В связи с этим, тема данной работы является актуальной.

В данной работе рассматриваются основные проблемы выявления налоговыми органами способов уклонения от уплаты налогов. В приведенной ниже работе будут рассматриваться основные способы уклонения от уплаты налогов и методика их выявления, а также проведен анализ деятельности Инспекции Федеральной налоговой службы по г. Йошкар-Оле.

Для достижения этой цели в работе были поставлены и решены следующие основные задачи:

— рассмотрены основные способы уклонения от уплаты налогов и их классификация;

— изучен порядок выявления способов уклонения от уплаты налогов;

— уточнен механизм взаимодействия органов внутренних дел и налоговых органов по выявлению уклонений от уплаты налогов и ответственность за них;

— рассмотрена ответственность за неуплату налогов в бюджетную систему Российской Федерации.

Предмет исследования — порядок выявления уклонения от уплаты налогов.

В качестве объекта исследования в данной работе является деятельность Инспекции Федеральной налоговой службы по г. Йошкар-Оле.

В ходе выполнения работы были использованы Конституция РФ, Налоговый Кодекс РФ, Уголовный Кодекс РФ и другие нормативно-правовые, законодательные акты, научные статьи и публикации, а также отчетность Инспекции ФНС по г. Йошкар-Оле.

I. Способы уклонения от уплаты налогов и методика их выявления

1.1 Способы уклонения от уплаты налогов, их сущность и классификация.

Уклонение от уплаты налогов получило широкое распространение, носит массовый характер и является главной причиной непоступления налогов в бюджет.

Уклонение от налогов – это форма уменьшения налоговых и других обязательных платежей, при которой налогоплательщик умышленно или неосторожно избегает уплаты налога или уменьшает размер своих налоговых обязательств с нарушением норм действующего законодательства.

Уклонение от налогов представляет собой противоправное действие, которое в случае выявления тянет за собой ответственность за нарушение налогового законодательства – налоговую, административную и уголовную.

Единой общепринятой классификации видов уклонения не существует.

Конкретные способы уклонения от налогов, представляют собой непосредственные методы и действия налогоплательщика по налоговой минимизации. Они достаточно многочисленны и основываются на многих факторах в зависимости от того, о каком налоге идет речь. В связи с этим можно выделить:

1. Уклонение от уплаты налогов с физического лица

2. Уклонение от уплаты налогов и (или) сборов с организации

3. Неисполнение обязанностей налогового агента

4. Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов.

1. Уклонение от уплаты налогов с физического лица

Предметом уклонения от уплаты налогов являются налоги и сборы, подлежащие уплате физическим лицом (в частности индивидуальным предпринимателем).

Объективная сторона – уклонение физического лица от уплаты налогов и (или) сборов путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере.

Субъективная сторона данного уклонения характеризуется только прямым умыслом с целью полной или частичной неуплаты налогов и (или) сборов.

Представлять налоговую декларацию по налогу на доходы физических лиц в соответствии со ст.ст. 227 и 228 НК РФ обязаны:

1) физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица;

2) нотариусы, занимающиеся частной практикой; адвокаты, учредившие адвокатские кабинеты; другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой;

3) физические лица, получившие вознаграждения от физических лиц, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества, а также от продажи имущества, принадлежащего этим лицам на праве собственности;

4) физические лица — налоговые резиденты РФ, получающие доходы от источников, находящихся за пределами РФ;

5) физические лица, получающие выигрыши, выплачиваемые организаторами тотализаторов и других основанных на риске игр (в т.ч. с использованием игровых автоматов).

В соответствии с п. 14 Постановления Пленума ВС РФ от 28.12.2006, если налогоплательщик с умыслом на уклонение от уплаты налога не представил в установленный срок налоговую декларацию или иные документы, представление которых в соответствии с законодательством о налогах и сборах является обязательным, или включил в налоговую

II. Характеристика деятельности Инспекции Федеральной налоговой службы по г. Йошкар-Оле

2.1. Общая характеристика Инспекции Федеральной налоговой службы по г. Йошкар-Оле

Инспекция Федеральной налоговой службы по г. Йошкар-Оле является территориальным органом Федеральной налоговой службы и входит в единую централизованную систему налоговых органов. Инспекция находится в непосредственном подчинении Управления ФНС России по республике Марий Эл и подконтрольна ФНС России и Управлению.

Инспекция имеет сокращенное наименование: ИФНС России по г. Йошкар-Оле.

Инспекция является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

Инспекция осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей, крестьянских (фермерских) хозяйств, представляет в делах о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам.

Инспекция в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами,

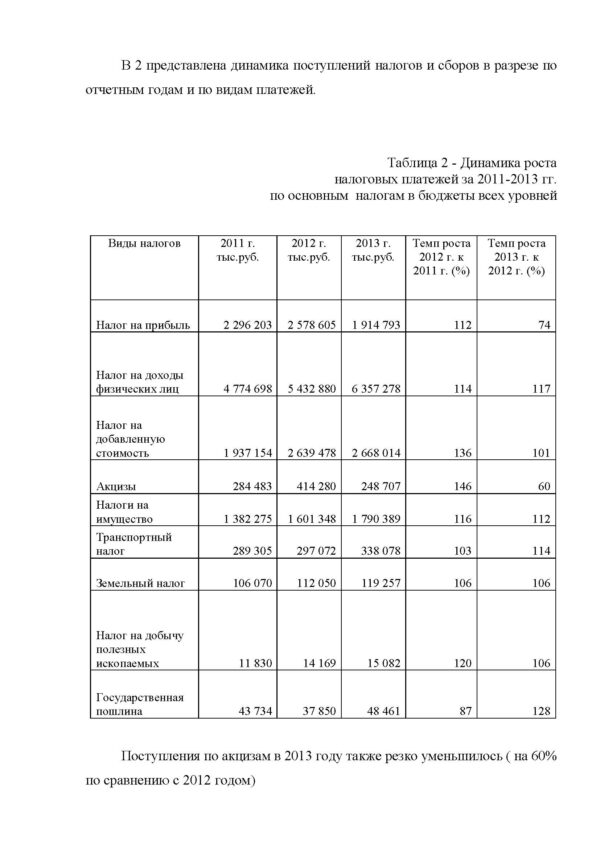

В 2 представлена динамика поступлений налогов и сборов в разрезе по отчетным годам и по видам платежей.

Таблица 2 — Динамика роста

налоговых платежей за 2011-2013 гг.

по основным налогам в бюджеты всех уровней

Виды налогов 2011 г. тыс.руб. 2012 г. тыс.руб. 2013 г. тыс.руб. Темп роста 2012 г. к 2011 г. (%) Темп роста 2013 г. к 2012 г. (%)

Налог на прибыль 2 296 203 2 578 605 1 914 793 112 74

Налог на доходы физических лиц 4 774 698 5 432 880 6 357 278 114 117

Налог на добавленную стоимость 1 937 154 2 639 478 2 668 014 136 101

Акцизы 284 483 414 280 248 707 146 60

Налоги на имущество 1 382 275 1 601 348 1 790 389 116 112

Транспортный налог 289 305 297 072 338 078 103 114

Земельный налог 106 070 112 050 119 257 106 106

Налог на добычу полезных ископаемых 11 830 14 169 15 082 120 106

Государственная пошлина 43 734 37 850 48 461 87 128

Поступления по акцизам в 2013 году также резко уменьшилось ( на 60% по сравнению с 2012 годом)

III. Анализ деятельности Инспекции Федеральной налоговой службы по г. Йошкар-Оле

3.1. Налоговые проверки как основной инструмент выявления уклонений от уплаты налогов в ИФНС по г.Йошкар-Оле

Выявление признаков любого налогового правонарушения происходит в процессе осуществления мероприятий налогового контроля, которые являются формой реализации налогового контроля Основными видами налоговых проверок являются камеральные и выездные проверки. После выявления нарушений законодательства о налогах и сборах к налогоплательщику применяются санкция, которая предполагает, что налогоплательщик в будущем предпочтет соблюдать законодательство о налогах и сборах, чем уплачивать штрафы, пени и претерпевать иные меры ответственности.

Камеральная налоговая проверка проводится в порядке, урегулированном ст. 88 НК РФ. Каждый хозяйствующий субъект обязан к установленному сроку представить в налоговый орган бухгалтерский отчет и расчеты по всем видам налогов.

В ИФНС по г. Йошкар-Оле этим занимается Отделы камеральных проверок. Их основными этапами являются:

— проверка правильности исчисления налоговой базы;

— проверка правильности арифметического подсчета данных, отраженных в налоговой декларации, исходя из взаимоувязки показателей строк и граф, предусмотренных ее формой;

— проверка обоснованности заявленных налоговых вычетов;

— проверка правильности примененных налогоплательщиком ставок налога и льгот, их соответствие действующему законодательству.

На этапе проверки правильности исчисления налоговой базы проводится камеральный анализ, включающий:

— проверку логической связи между отдельными отчетными и расчетными показателями, необходимыми для исчисления налоговой базы;

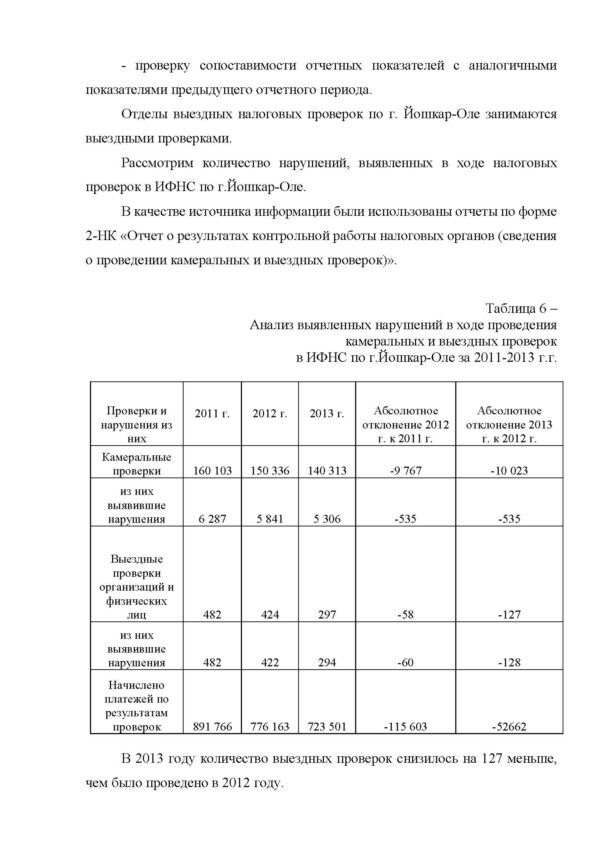

— проверку сопоставимости отчетных показателей с аналогичными показателями предыдущего отчетного периода.

Отделы выездных налоговых проверок по г. Йошкар-Оле занимаются выездными проверками.

Рассмотрим количество нарушений, выявленных в ходе налоговых проверок в ИФНС по г.Йошкар-Оле.

В качестве источника информации были использованы отчеты по форме 2-НК «Отчет о результатах контрольной работы налоговых органов (сведения о проведении камеральных и выездных проверок)».

Таблица 6 –

Анализ выявленных нарушений в ходе проведения

камеральных и выездных проверок

в ИФНС по г.Йошкар-Оле за 2011-2013 г.г.

Проверки и нарушения из них 2011 г. 2012 г. 2013 г. Абсолютное отклонение 2012 г. к 2011 г. Абсолютное отклонение 2013 г. к 2012 г.

Камеральные проверки 160 103 150 336 140 313 -9 767 -10 023

из них выявившие нарушения 6 287 5 841 5 306 -535 -535

Выездные проверки организаций и физических лиц 482 424 297 -58 -127

из них выявившие нарушения 482 422 294 -60 -128

Начислено платежей по результатам проверок 891 766 776 163 723 501 -115 603 -52662

В 2013 году количество выездных проверок снизилось на 127 меньше, чем было проведено в 2012 году.

Заключение

Уклонение от уплаты налогов в России сегодня представляют реальную угрозу экономической безопасности государства. Это обусловливается не только количеством совершенных преступлений, сколько все возрастающим проникновением в сферу налогообложения организованной преступности и коррупции, увеличивающимся влиянием криминальных элементов на деятельность коммерческих банков, внешнюю экономику, кредитно-финансовых учреждений и других структур, занимающих ключевые позиции в экономике страны, а также глобальным охватом и изощренным характером совершаемых преступлений.

В качестве одного из основных направлений повышения эффективности налогового контроля ФНС РФ рассматривает усиление взаимодействия с правоохранительными и иными контролирующими органами.

Налоговые органы в соответствии с законодательством при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах и содержащих признаки состава преступления, направляют материалы этих дел в Министерство внутренних дел.

Определенных позитивных результатов удалось добиться и в области усиления взаимодействия налоговых органов с правоохранительными органами. Взаимодействие осуществлялось в рамках утверждённых соглашений, планов и совместных совещаний по трём основным направлениям: информационного взаимодействия, совместных контрольных мероприятий и разработки нормативно-правовых актов.

В сфере особого внимания ФНС находится вопрос об усилении эффективности контрольной работы в отношении тех налогоплательщиков, которые не представляют в налоговые органы налоговую отчетность или представляют «нулевые балансы». В качестве основной, наиболее криминализированной составной части данной категории выступают «фирмы-однодневки» и «анонимные» структуры.

Налоговые органы систематически осуществляют контроль за указанной категорией налогоплательщиков, в частности, передают в правоохранительные органы материалы для установления их местонахождения; предъявляют иски в судебные органы об их ликвидации, а также проводят проверки соблюдения ими законодательства о налогах и сборах.

На основании проведенного изучения в работе изучены основные способы уклонения от уплаты налогов, обоснованы направления по совершенствованию контроля и выявления налоговых правонарушений, правонарушений в сфере налогообложения и оказания на них предупредительно-воспитательного воздействия.

Список использованных источников

1. Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 года.

2. Министерство Внутренних Дел. Об оперативно-розыскной части экономической безопасности и противодействия коррупции № 2 МВД по Республике Марий Эл: приложение к приказу Министерства внутренних дел РМЭ от 30 июля 2011 г., № 326.

3. Российская Федерация. Законы. Об оперативно-розыскной деятельности: федеральный закон от 12 августа 1995 г., №144-ФЗ (ред. от 21.12.2013) принят Государственной думой 5 июля 1995 года. // Правовая информационная система Гарант.

4. Российская Федерация. Законы. О полиции: федеральный закон от 7 февраля 2011 г., №3-ФЗ: принят Государственной думой 28 января 2011 года. // Правовая информационная система Консультант Плюс: Версия проф.

5. Российская Федерация. Постановления Пленума Верховного Суда РФ. О практике применения судами уголовного законодательства об ответственности за налоговые преступления от 28 декабря 2006 г. N 64 // Правовая информационная система Гарант.

6. Налоговый кодекс Российской Федерации (части первая и вторая) по состоянию на 2 апреля 2014 года: официальный текст.

7. Уголовный кодекс Российской Федерации по состоянию на 5 мая 2014 года: официальный текст.

8. Уголовно – процессуальный кодекс Российской Федерации по состоянию на 15 февраля 2014 года: официальный текст.

9. Приказ Федеральной налоговой службы Российской Федерации от 03.10.2012 N ММВ-7-8/662 «Об утверждении форм документа о выявлении недоимки, требования об уплате налога, сбора, пени, штрафа, процентов, а также документов, используемых налоговыми органами при применении обеспечительных мер и мер взыскания задолженности по обязательным платежам в бюджетную систему Российской Федерации»

Похожие товары

-

Учет и анализ финансовых результатов деятельности организации

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)12 источников(а)Год написания: 2017 -

Мотивация и демотивация профессиональной деятельности персонала

350.00 ₽В корзинуТип работы: Статья8 страниц(ы)3 источников(а)Год написания: 2017 -

Структура и тенденции институтов финансового посредничества государств-членов ЕАЭС

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)5 источников(а)Год написания: 2016 -

Цифровизация закупок

350.00 ₽В корзинуТип работы: Статья7 страниц(ы)8 источников(а)Год написания: 2018