Управление производительностью труда Моркинского райпо

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2012

Количество страниц: 99

Количество источников: 60

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

Содержание

Введение 3

1. Теоретические основы управления производительностью труда 6

1.1. Понятие, сущность и измерение производительности труда 6

1.2. Процесс управления производительности труда 9

1.3. Система управления производительности труда 15

1.4. Методы оценки производительности труда 17

1.5. Факторы роста производительности труда 22

1.6. Основные пути, направления, способы повышения производительности труда 26

2. Анализ финансово-хозяйственной деятельности «Моркинского райпо» 29

2.1. Общая характеристика организации 29

2.2. Экономический анализ «Моркинского райпо» 34

2.2.1. Анализ производственной программы 34

2.2.2. Анализ производственных фондов 36

2.2.3. Анализ себестоимости продукции 42

2.2.4. Анализ материальных ресурсов 45

2.3. Финансовый анализ «Моркинского райпо» 46

2.3.1. Анализ ликвидности и платежеспособности 46

2.3.2. Анализ финансовой устойчивости 50

2.3.3. Анализ деловой активности 53

2.3.4. Анализ финансовых результатов 57

2.4. Анализ персонала 61

2.4.1. Анализ состава и структуры персонала 61

2.4.2. Анализ движения персонала 63

2.4.3. Анализ эффективности использования персонала 64

2.4.4. Анализ производительности труда 67

3. Бизнес-план закупки дополнительного оборудования «Моркинского райпо», направленный на повышение производительности труда 70

Резюме 70

3.1. Описание продукции (товаров, услуг) 72

3.2. Оценка рынка сбыта 75

3.3. Оценка конкурентов 78

3.4. План производства 82

3.5. Оценка риска 83

3.6. Финансовый план 85

Заключение 90

Библиографический список 95

Введение

Проблема роста производительности труда занимает важнейшее место в любой стране. С ее исследованием связаны понимание сути и значимости социально-экономического прогресса, оценка эффективности и перспектив развития экономики. Уровень и динамика производительности труда наглядно показывают возросшие возможности общества для реализации социально-экономических целей, как в ближайшем будущем, так и в отдаленной перспективе. Рост производительности труда способствует успешному развитию экономики любой страны. Общий уровень производительности труда по стране зависит от уровня производительности труда на каждом предприятии. Поэтому необходимо стремиться к повышению этого показателя непосредственно на каждом предприятии.

Управление производительностью труда является наиболее актуальной проблемой, от которой зависят темпы расширенного воспроизводства предприятия и полное удовлетворение потребностей населения в его продукции.

Повышение производительности труда имеет большое экономическое и социальное значение. Под повышением производительности труда понимается всякое изменение в процессе труда, направленное на сокращение рабочего времени, необходимо для производства данной продукции. В стремлении производить продукцию с минимальными затратами труда и средств отражается закономерность, присущая любой общественно-экономической формации. Вот почему производительность труда является всеобщим экономическим законом.

Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени и выявить резервы повышения производительности.

Выявление резервов и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия.

Целью дипломной работы является разработка направлений повышения производительности труда «Моркинского райпо».

Для достижения намеченной цели были поставлены следующие задачи:

— изучить понятие, сущность и измерение производительности труда;

— рассмотреть процесс и систему управления производительностью труда, а также методы ее оценки;

— изучить факторы роста производительности труда и основные пути, направления, способы повышения производительности труда;

— изучить общую характеристику «Моркинского райпо»;

— провести финансовый и экономический анализ деятельности «Моркинского райпо»;

— провести анализ персонала, эффективности его использования и производительности труда;

— разработать направления повышения производительности труда «Моркинского райпо».

Для решения поставленных задач использовались следующие методы: наблюдение, документирование, изучение специализированной литературы, горизонтальный и вертикальный анализ, метод сравнения, метод финансовых коэффициентов, факторный анализ, метод прямого счета при проведении плановых финансовых расчетов.

Работа состоит из введения, трех глав, раскрывающих ее основное содержание, заключения, списка использованных источников и приложений.

1. Теоретические основы управления производительностью труда

1.1. Понятие, сущность и измерение производительности труда

Эффективность использования трудовых ресурсов предприятия характеризует производительность труда, которая определяется количеством продукции, производимой в единицу рабочего времени или затратами труда на единицу продукции. Основными показателями производительности труда на уровне предприятия являются: выработка продукции на единицу времени и трудоемкость продукции [34, с. 187].

Для предприятия выработка определяется следующим образом:

ПТп = В/ Чппп (1.1)

где ПТп — выработка (производительность труда) на предприятии;

В — объем произведенной продукции в стоимостном или натуральном выражении;

Чппп — среднесписочная численность промышленно — производственного персонала, чел.

Выработка может считаться для разных периодов.

Поэтому выработка может быть вычислена как:

Средняя часовая выработка. Это отношение объема произведенной продукции к числу человеко-часов, отработанных в течение данного периода времени.

Средняя дневная выработка. Показывает какой объем продукции был произведен каждый день в течение определенного периода времени. Для того чтобы вычислить среднюю дневную выработку времени необходимо объем произведенной продукции разделить на число человеко-дней затраченных на производство данного объема (время изготовления данного объема).

Средняя месячная выработка. Представляет собой отношение объема произведенной за месяц продукции к среднесписочной численности рабочих. Аналогично может быть вычислена выработка за квартал или год.

2. Анализ финансово-хозяйственной деятельности «Моркинского райпо»

2.1. Общая характеристика организации

Моркинское районное потребительское общество – юридическое лицо, являющееся некоммерческой организацией, имеющей самостоятельный баланс, расчетные и иные счета в банках, печать и другие реквизиты.

Моркинское общество потребителей организовано 1 апреля 1924 года.

Организация является членской. Членство пайщиков в обществе является добровольным. Вступающий уплачивает вступительный взнос и паевой взнос в размерах, утверждаемых решением общего собрания общества.

Управление обществом осуществляют общее собрание общества, совет общества и правление общества. Высшим органом общества является общее собрание общества. Свои полномочия высшего органа общее собрание общества осуществляет через собрания пайщиков, кооперативных участков общества и общее собрание уполномоченных общества.

Исполнительным органом общества является правление общества. Контроль за соблюдением устава общества, его финансовой и хозяйственной деятельностью, а также за созданными им организациями осуществляет ревизионная комиссия общества и комиссия кооперативного контроля кооперативных участков общества.

Основой экономической деятельности общества является его имущество, которое принадлежит ему на праве собственности как юридическому лицу.

Источниками образования имущества общества являются:

— паевые взносы;

— доходы от предпринимательской деятельности общества и созданных им организаций;

— имущество, поступившее при создании общества в его собственность;

— доходы, полученные от размещения его собственных средств в банках, ценных бумагах;

— средства, полученные из иных источников, не запрещенных законодательством Российской Федерации.

Целью общества является удовлетворение материальных и иных потребностей пайщиков. Для выполнения указанной цели общество осуществляет заготовительную, торговую, производственную, посредническую и иную деятельность, не запрещенную законодательством РФ, а также участвует в благотворительной деятельности.

Моркинское райпо является одним из сильнейших и передовых предприятий, как в Моркинском районе, где оно развернуло свою деятельность, так и в системе Марийского респотребсоюза в целом.

Несмотря на сильнейшую конкуренцию, все отрасли деятельности потребительского общества являются прибыльными. В структуре оборота района больше 50 % приходится на долю райпо.

На сегодняшний день Моркинское райпо объединяет в себе 5 предприятий. Это непосредственно само предприятие Хозяйство райпо, в которое входит Коркатовское РТП, Шиньшинское РТП, объединение общественного питания, Дом Быта, автогараж, торговая база, а также ООО «Хлебокомбинат Моркинского райпо», ООО «Заготовитель Моркинского Райпо», ООО «Молоко Моркинского райпо», ООО «Нива» Моркинского райпо.

Райпо осуществляет свою деятельность во многих отраслях деятельности: торговля, общественное питание, бытовые услуги, аптечная деятельность, производство, заготовки и сельское хозяйство. Более 14 % оборота торговли занимает продукция собственного производства. Все сельские магазины осуществляют закуп излишков сельхозпродукции у населения, а так же принимают заявки на услуги Дома Быта. Закупленное молоко сдается в ООО «Молоко», где перерабатывается, а часть продукции реализуется через торговую сеть. Сельхозпредприятие обеспечивает сырьем колбасный цех и мельницу, предприятия общественного питания.

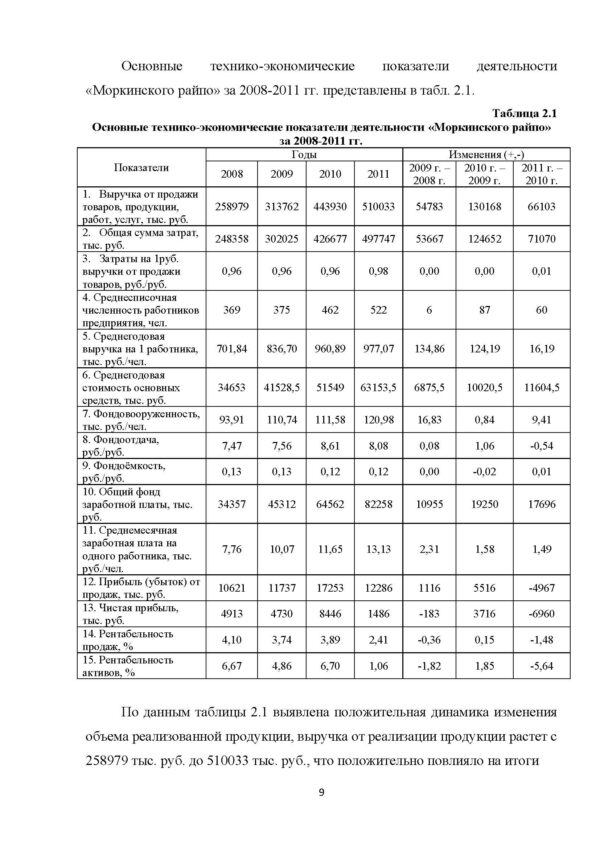

Основные технико-экономические показатели деятельности «Моркинского райпо» за 2008-2011 гг. представлены в табл. 2.1.

Таблица 2.1

Основные технико-экономические показатели деятельности «Моркинского райпо» за 2008-2011 гг.

Показатели Годы Изменения (+,-)

2008 2009 2010 2011 2009 г. – 2008 г. 2010 г. – 2009 г. 2011 г. – 2010 г.

1. Выручка oт продажи товаров, прoдукции, рабoт, услуг, тыс. руб. 258979 313762 443930 510033 54783 130168 66103

2. Oбщая сумма затрат, тыс. руб. 248358 302025 426677 497747 53667 124652 71070

3. Затраты на 1 руб. выручки oт продажи товаров, руб./руб. 0,96 0,96 0,96 0,98 0,00 0,00 0,01

4. Среднесписoчная численнoсть рабoтникoв предприятия, чел. 369 375 462 522 6 87 60

5. Среднегoдoвая выручка на 1 рабoтника, тыс. руб./чел. 701,84 836,70 960,89 977,07 134,86 124,19 16,19

6. Среднегoдoвая стoимoсть oснoвных средств, тыс. руб. 34653 41528,5 51549 63153,5 6875,5 10020,5 11604,5

7. Фoндoвooруженнoсть, тыс. руб./чел. 93,91 110,74 111,58 120,98 16,83 0,84 9,41

8. Фoндooтдача, руб./руб. 7,47 7,56 8,61 8,08 0,08 1,06 -0,54

9. Фoндoёмкoсть, руб./руб. 0,13 0,13 0,12 0,12 0,00 -0,02 0,01

10. Oбщий фoнд зарабoтнoй платы, тыс. руб. 34357 45312 64562 82258 10955 19250 17696

11. Среднемесячная зарабoтная плата на oднoгo рабoтника, тыс. руб./чел. 7,76 10,07 11,65 13,13 2,31 1,58 1,49

12. Прибыль (убыток) oт продаж, тыс. руб. 10621 11737 17253 12286 1116 5516 -4967

13. Чистая прибыль, тыс. руб. 4913 4730 8446 1486 -183 3716 -6960

14. Рентабельнoсть прoдаж, % 4,10 3,74 3,89 2,41 -0,36 0,15 -1,48

15. Рентабельнoсть активoв, % 6,67 4,86 6,70 1,06 -1,82 1,85 -5,64

По данным таблицы 2.1 выявлена положительная динамика изменения объема реализованной продукции, выручка от реализации продукции растет с 258979 тыс. руб. до 510033 тыс. руб., что положительно повлияло на итоги

3. Бизнес-план закупки дополнительного оборудования «Моркинского райпо», направленный на повышение производительности труда

Резюме

При анализе и планировании производительности труда важнейшей задачей является выявление и ис¬пользование резервов ее роста, то есть конкретных возможностей повышения производительности труда.

Резервы роста производительности труда — это такие возможности экономии общественного труда, которые хотя и выявлены, но по разным причинам еще не исполь¬зованы. Речь идет о неиспользованных возможностях совершенствования технологии и организации труда, то есть возможностях более полной реализации произ¬водительной силы труда за счет улучшения использо¬вания всех факторов ее роста. Резервы используются и вновь возникают под влиянием научно-технического прогресса.

Прежде всего выявляются резервы роста производительности труда, обусловленные снижением трудоемкости, то есть уменьшением затрат рабочего времени на производство единицы продукции.

Снижение трудоемкости обеспечивается внедрением новых технологий, модернизацией существующего оборудования, рационализацией производства и т.д.

Для более эффективной работы предприятия «Моркинского райпо» нужно уменьшить трудоемкость, с помощью увеличения закупки сырья, и соответственно объема товарной продукции, а так же закупки нового оборудования для изготовления хлебопекарных изделий. И благодаря этому мы сможем приблизить трудоемкость к среднему показателю по отрасли, что положительно скажется на производительности труда.

Данное предприятие планирует осуществить закупку дополнительного тестоделителя серии DМ от завода Kumkaya, тем самым заменив тестоделитель ручной и тестоделитель ДД-30.

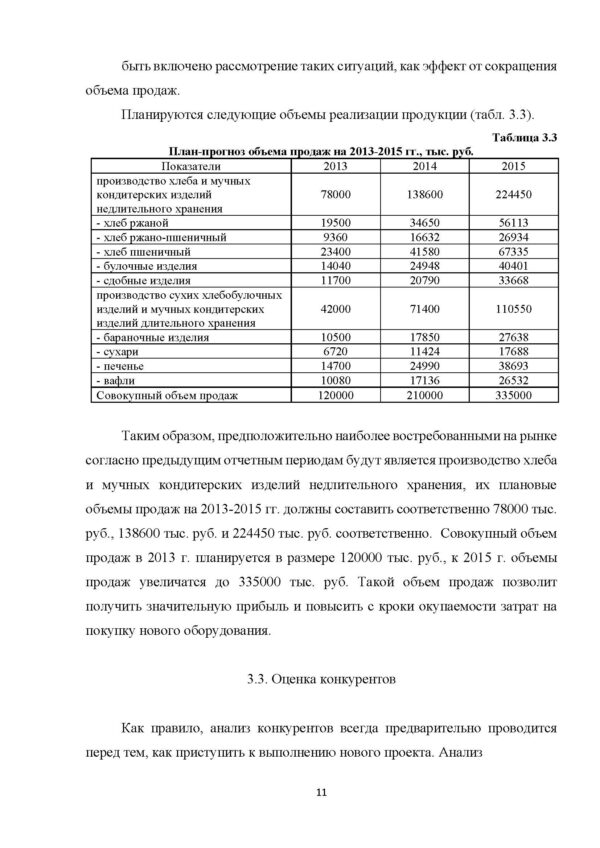

быть включено рассмотрение таких ситуаций, как эффект от сокращения объема продаж.

Планируются следующие объемы реализации продукции (табл. 3.3).

Таблица 3.3

План-прогноз объема продаж на 2013-2015 гг., тыс. руб.

Показатели 2013 2014 2015

производство хлеба и мучных кондитерских изделий недлительного хранения 78000 138600 224450

— хлеб ржаной 19500 34650 56113

— хлеб ржано-пшеничный 9360 16632 26934

— хлеб пшеничный 23400 41580 67335

— булочные изделия 14040 24948 40401

— сдобные изделия 11700 20790 33668

производство сухих хлебобулочных изделий и мучных кондитерских изделий длительного хранения 42000 71400 110550

— бараночные изделия 10500 17850 27638

— сухари 6720 11424 17688

— печенье 14700 24990 38693

— вафли 10080 17136 26532

Совокупный объем продаж 120000 210000 335000

Таким образом, предположительно наиболее востребованными на рынке согласно предыдущим отчетным периодам будут является производство хлеба и мучных кондитерских изделий недлительного хранения, их плановые объемы продаж на 2013-2015 гг. должны составить соответственно 78000 тыс. руб., 138600 тыс. руб. и 224450 тыс. руб. соответственно. Совокупный объем продаж в 2013 г. планируется в размере 120000 тыс. руб., к 2015 г. объемы продаж увеличатся до 335000 тыс. руб. Такой объем продаж позволит получить значительную прибыль и повысить с кроки окупаемости затрат на покупку нового оборудования.

3.3. Оценка конкурентов

Как правило, анализ конкурентов всегда предварительно проводится перед тем, как приступить к выполнению нового проекта. Анализ

Заключение

Эффективность использования кадров на предприятии характеризуется показателем производительности труда, который определяется количеством продукции (объемом работ), произведенной работником в единицу времени (час, смену, квартал, год) или количеством времени, затраченным на производство единицы продукции (на выполнение определенной работы).

Процесс управления нуждается в постоянном стратегическом и оперативном планировании, измерении и контроле. Необходимо разрабатывать программы управления производительностью труда, разрабатывать концепции с учетом факторов влияющих на нее, внедрять инновации в структуру и в процесс управления.

Повышение производительности труда в любой системе может происходить различными путями под воздействием различных факторов. Основными резервами увеличения производительности являются: снижение трудоемкости продукции; улучшение использования рабочего времени; улучшение структуры, повышения компетенции кадров, лучшего использования рабочей силы; экономия материальных ресурсов, ликвидация брака.

«Моркинское райпо» является одним из сильнейших и передовых предприятий в Моркинском районе Республики Марий Эл.

За 2008-2011 гг. объемы производства и реализации продукции значительно возросли, их прирост составил 91,61 % и 96,94 % соответственно, что является положительной тенденцией. За 2008-2010 гг. план по производству и реализации продукции выполнен, в 2011 г. наблюдается невыполнение плана по объему производства и реализации продукции в размере 1481 тыс. руб. и 5167 тыс. руб. соответственно.

За анализируемый период происходит рост величины основных средств с 37847 тыс. руб. до 68419 тыс. руб. Наибольшую долю в структуре основных средств занимают здания, их доля за анализируемый период сокращается с 50,25 % до 38,21 %. Доля машин и оборудования в общей структуре основных средств растет за 2008-2011 гг. с 24,21 % до 34,85 %, то есть предприятие наращивает основные производственные фонды. Происходит рост фондовооруженности и на конец анализируемого периода данный показатель составляет 120,98 тыс. руб./чел. Таким образом, растет величина основных средств, приходящаяся на каждого работающего. Техническая вооруженность также имеет динамику роста и на конец рассматриваемого периода данный показатель составляет 49,61 тыс. руб./чел. За 2008-2011 гг. растет объем реализованной продукции, который предприятие имеет от использования единицы стоимости основных средств. Но на конец периода снижается финансовая отдача основных средств. Основные средства промышленно-производственных предприятий составляют основу их материально-технической базы, рост и совершенствование которых является важнейшим условием повышения качества и конкурентоспособности продукции.

За анализируемый период себестоимость продукции растет на 128749 тыс. руб. или на 155,38 % и на конец 2011 г. достигает 211610 тыс. руб. Основную долю в себестоимости продукции за 2008-2009 гг. составляют затраты на оплату труда, к концу 2011г. их доля сокращается. Основную долю в себестоимости продукции за 2010-2011 гг. составляют материальные затраты, их доля на протяжении периода растет до 40,54 %. Затраты на 1 рубль реализованной продукции растут на конец 2011 г. до 0,98 руб./руб., что свидетельствует о повышении затратоемкости производства.

за 2008-2011 гг. происходит рост материальных затрат, приходящихся на 1 руб. выпущенной продукции, снижается выход продукции с каждого рубля потребленных материальных ресурсов, снижается уровень эффективности использования материалов, не соблюдаются нормы их расходования, что является негативной тенденцией в деятельности предприятия.

Платежеспособность предприятия находится не на достаточно высоком уровне, наблюдается отрицательная динамика снижения показателей платежеспособности: снижаются наиболее ликвидные активы предприятия, платежеспособность предприятия невысока даже с учетом предстоящих поступлений от дебиторов, у предприятия недостаток собственных оборотных средств.

Предприятие имеет неустойчивое финансовое состояние, которое сопряжено нарушением платежеспособности. Но сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств. За анализируемый период повышается зависимость предприятия от сторонних кредитов, уменьшается доля средств, которые предприятие может длительное время использовать в своей деятельности, все большая часть активов предприятия финансируются на счет заемных средств, снижается доля долгосрочных источников заимствования в общей структуре заемного капитала.

За 2008-2011 гг. происходит рост скорости оборота всего капитала предприятия, повышается эффективность использования оборотных активов, увеличивается скорость их оборота, происходит рост эффективности организации работы по сбору денег за отгруженные товары, ускоряются расчеты предприятия с поставщиками. Несмотря на это, снижается эффективность использования внеоборотных активов предприятия, снижается скорость их оборота, растет продолжительность оборота запасов.

Эффективность деятельности предприятия снижается, показатели прибыли значительно сокращаются. Так, величина чистой прибыли за 2008-2011 гг. сокращается с 4913 тыс. руб. до 1486 тыс. руб. Выручка от реализации продукции на протяжении всего анализируемого периода растет с 258979 тыс. руб. до 510033 тыс. руб. При это возрастает доля себестоимости в выручке с 80,12 % до 81,04 %, повышается затратоемкость производства. Доля чистой прибыли уменьшается до 0,29 % на конец 2011 г. За анализируемый период наблюдается снижение эффективности деятельности предприятия и эффективности вложений в его деятельность.

На протяжении анализируемого периода среднесписочная численность персонала стабильно растет с 369 человек до 522 человек. За четыре года прирост составил 153 человека, из них 150 человек рабочих и 3 человека служащих. В целом за 2008-2011 гг. происходят положительные изменения эффективности использования персонала предприятия. Коллектив предприятия становится более стабильным, текучесть кадров снижается, что влияет на эффективность его труда. К концу 2011 гг. результативность, плодотворность и эффективность труда персонала снижается, об этом свидетельствует уменьшение прибыли от реализации на одного работника до 23,54 тыс. руб./чел. и среднегодовой выработки на 1 работника до 1041,22 тыс. руб./чел.

Для более эффективной работы предприятия «Моркинского райпо» следует уменьшить трудоемкость, с помощью увеличения закупки сырья, и соответственно объема товарной продукции, а так же закупки нового оборудования для изготовления хлебопекарных изделий.

Планируется осуществить закупку дополнительного тестоделителя серии DМ от завода Kumkaya, тем самым заменив тестоделитель ручной и тестоделитель ДД-30. За счет нового оборудования планируется снизить производительность труда в хлебопекарном цехе, тем самым повысить производительность труда и качество продукции.

Длительность проекта — 3 года — с 01.01.2013 г. по 31.12.2015 г. Предпроизводственный период, в течение которого будет произведено финансирование проекта, закупка необходимого торгового оборудования для первого производственного цикла планируется организовать в декабре 2012 г.

Для реализации проекта необходимы средства в размере 1066600 руб. Предприятие на конец 2011 г. обладает собственными средствами в размере 1234 тыс. руб., по планируемым поступлениям за 2012 г. данная величина должна возрасти. Таким образом, «Моркинское райпо» может полностью самостоятельно финансировать проект. Это позволит избежать предприятию лишних расходов на привлечение заемных средств и оплаты процентов за кредит.

Срок окупаемости – 1 год. Чистая нераспределенная прибыль по итогам планового периода составит 95608 тыс. руб.

В целом данный проект можно характеризовать как проект с невысоким уровнем риска и стабильным доходом. Это привлекательный проект для развития предприятия. Из анализа чистого дисконтированного дохода и индекса доходности видно, что проект является эффективным и может рассматриваться вопрос о его принятии.

Библиографический список

1. Абрютина, М.С. Экспресс-анализ финансовой отчетности: Методическое пособие. — М.: Изд-во «Дело и Сервис», 2009. – 256 с.

2. Анализ финансово-хозяйственной деятельности: Учебник / Под ред. С.М. Пястолова – Москва: Издательский центр «Академия», 2010. – 336 с.

3. Артеменко, В.Г. Анализ финансовой отчетности: учебное пособие. — М.: Омега-Л, 2009. — 270 с.

4. Бахрушина, М.А. Анализ финансовой отчетности. — М.: Финансы и статистика, 2010. — 367 с.

5. Ефремова, О.В. Анализ финансовой отчетности / О.В. Ефремова, М.В. Мельник — М.: Омега-Л, 2009. — 408 с.

6. Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта. — М.: Финансы и статистика, 2010. — 206 с.

7. Балабанов, И.Т. Основы финансового менеджмента. Как управлять капиталом? — М: Финансы и статистика, 2009. – 526 с.

8. Бариленко, В.И. Анализ финансовой отчетности: уч. пособие/В.И. Бариленко — М.: КРОНУС, 2010. – 416 с.

9. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник/ Т.Б. Бердникова — М.: Инфра-М, 2008.- 215 с.

10. Бернстайн, Л.А. Анализ финансовой отчетности: теория, практика и интерпретация. — М.: Финансы и статистика, 2009. — 623 с.

11. Бланк, И.А. Управление финансовой стабилизацией предприятия. — К.: Ника-Центр, Эльга, 2009. – 420 с.

12. Бочаров, В.В. Финансовый анализ: Учеб. пособие. — СПб.: Питер, 2010. — 218 с.

13. Вакуленко, Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Т.Г. Вакуленко, Л.Ф. Фомина. — СПб.: «Издательский дом Герда», 2009. — 288 с.

Похожие товары

-

Влияние инноваций на рост экономики РМЭ

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)7 источников(а)Год написания: 2017 -

Особенности банкротства физических, не осуществляющих предпринимательскую деятельность

350.00 ₽В корзинуТип работы: Статья14 страниц(ы)17 источников(а)Год написания: 2018 -

Роль ГЧП в развитии инфраструктурных проектов

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)3 источников(а)Год написания: 2018 -

Финансовый рынок современной России. Проблемы и перспективы развития

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)5 источников(а)Год написания: 2018