Разработка бизнес-плана дальнейшего совершенствования предприятия ООО «Чистый город»

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2013

Количество страниц: 80

Количество источников: 77

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ БИЗНЕС – ПЛАНА

1.1 Роль и значение стратегического планирования предприятия

1.2 Модель разработки стратегического планирования предприятия

1.3 Методы оценки эффективности бизнес-плана

2 ОЦЕНКА ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ЧИСТЫЙ ГОРОД»

2.1 Общая характеристика предприятия

2.2 Анализ экономической деятельности предприятия

2.3 Анализ финансовых результатов деятельности предприятия

3 СОВЕРШЕНСТВОВАНИЕ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ЧИСТЫЙ ГОРОД»

3.1 Оценка положения предприятия на рынке РМЭ

3.2 Мероприятия по повышению эффективности хозяйственной деятельности для ООО «Чистый город»

3.3 Экономическая эффективность предложенных мер

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

Для современного стратегического планирования как инструмента управления, который призван помогать высшему руководству персоналу предприятия при принятии основополагающих решений характерно обеспечение информацией по всем управленческим решениям, организационным функциям, функциям мотивации и контроля. Функции управления основаны на динамическом процессе долговременного планирования, и если руководитель предприятия не обладает навыками составления стратегического планирования предприятия, то моно сказать, что у него нет правильных способов для оценки целей и стратегических направлений.

Чтобы оценить эффективность проекта и инструкции для его реализации (бизнес-план), нужно определить возможную привлекательность проекта для его участников и найти источники финансирования. Бизнес-план проекта должен раскрывать как коммерческую эффективность проекта, так и социально-экономическую эффективность.

Проект можно считать эффективным в том случае, когда обеспечивается такое соотношение финансовых затрат к результатам, которое обеспечивает необходимую норму прибыльности.

Потому составление бизнес-планов для совершенствования хозяйственной деятельности предприятия является основным методом повышения экономической эффективности его деятельности, и тема исследования является актуальной.

Объект исследования – производственно-хозяйственная деятельность ООО «Чистый город».

Предмет исследования – теоретические основы и практическое применение способов совершенствования хозяйственной деятельности предприятия путем бизнес-планирования его инвестиций.

Цель выпускной квалификационной работы – изучить теоретические и практические основы хозяйственной деятельности предприятия и предложить бизнес-план проекта для ее совершенствования на ООО «Чистый город».

В соответствии с поставленной целью можно выделить следующие задачи:

1. В рамках изучения теоретических основ разработки бизнес-плана изучить:

— роль и значение стратегического планирования предприятия;

— модель разработки стратегического планирования предприятия;

— методы оценки эффективности бизнес-плана.

2. Провести комплексный анализ деятельности ООО «Чистый город» по следующим направлениям:

— дать его общую характеристику;

— проанализировать экономическую деятельность предприятия;

— проанализировать финансовые результаты деятельности;

3. Разработать комплекс мер по совершенствованию эффективности хозяйственной деятельности ООО «Чистый город», который заключается в том, чтобы:

— провести оценку положения предприятия на рынке РМЭ;

— предложить комплекс мер по повышению эффективности хозяйственной деятельности для ООО «Чистый город»;

— оценить экономическую эффективность предложенных мер.

Теоретической и методический основой исследования послужили научные труды отечественных и зарубежных авторов, публикации по исследуемой проблеме в периодической печати, материалы исследований, посвященные теоретическим вопросам и практическим проблемам в области стратегического управления с помощью разработки бизнес-плана.

В процессе исследования использовались методы системного, структурного, функционального, логического анализа, статистические сравнения, графического и табличного представления результатов исследования, коэффициентный метод и факторный анализ исследуемых показателей. База исследования — отчетность предприятия за 2010-2012 гг.

Практическая значимость исследования заключается в разработке комплекса мер по совершенствованию хозяйственной деятельности предприятия путем бизнес — планирования для ООО «Чистый город».

Исходя из поставленных цели и задач, построена структура выпускной квалификационной работы, которая состоит из введения, трех глав, заключения и библиографический список.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ БИЗНЕС–ПЛАНА

1.1 Роль и значение стратегического планирования предприятия

Самый важный элемент в стратегическом менеджменте — стратегическое планирование, которая выступает как отдельная целостная система и представляет собой:

a) Создание модели будущего предприятия, с прописанными целями концепций длительного развития;

b) Процесс управления, создания и реализации стратегий с учетом возможностей организации и условиями внешней среды;

c) Процесс адаптации, где постоянно происходят корректировки решений, оформленных в виде планов и системных мер программных реализаций с учетом возникших изменений.

Основная роль стратегического планирования состоит в обосновании целей и задач, устанавливающих наиболее значимые закономерности работы предприятия, а цель – это результат, который должен осуществиться к намеченному сроку. Задача в стратегическом планировании – это управленческое решение, направленное на достижение целей предприятия.

Смысл создания системы стратегического планирования состоит не в устранении случайностей в развитии внешней среды (они будут всегда), а в создании такой гибкой системы менеджмента, которая позволяет быстро среагировать на все проявления неопределенностей и случайностей.

Современное стратегическое планирование является инструментом управления, помогающим высшему управленческому персоналу предприятия принимать основополагающие решения. На выработку стратегических планов и основу обеспечения всех управленческих решений, организационных функций, функций мотивации и контроля дает стратегическое планирование. Динамический процесс долговременного планирования является такой базой, на которой строятся функции управления, не умея пользоваться стратегическим планированием предприятия, а так же люди лишаются правильного способа оценки цели и стратегии направления.

Понятие стратегическое планирование многими учеными трактуется по-разному. Существует несколько определений стратегического планирования.

Л.Е. Басовского считает, что стратегическое планирование «представляет из себя целый комплекс решений и действий по разработке стратегий, которые необходимы для достижения стратегических целей организации». В этой формулировке ставится знак равенства в планировании и разработки стратегии, что нельзя считать понятным, так как «план» — более широкое понятие, чем понятие «стратегия», поскольку план включает и выработку стратегии, мер по ее реализации на определенный период. (4,с.190)

А по мнению Э.А.Уткина [20, с. 109] стратегическое планирование — вид практической деятельности людей — плановую работу, состоящую в разработке решений особо важных стратегий (прогнозы, программы и планы), в свою очередь они предусматривают выдвижение целей и стратегий поведения, которые соответствуют объектам управления, реализации которых обеспечивает их эффективное функционирование в долговременной перспективе, скорую адаптацию к изменяющимся условиям макросреды». Если рассматривать это определение, то стратегического планирования как функции управления наиболее конкретных действий. Возможно, уточнив взаимосвязь исследуемых категории со стратегическим управлением на базе того что есть, можно дать понятие стратегическое планирование.

Отсюда можно сделать вывод, стратегическое планирование как процесс разработки стратегического плана при таком его понимании не всегда обязателен в конкретном понимании. Горизонт стратегии рассматривается в более долгий период, а сама реализация стратегии, которая обеспечивает разработку стратегических планов в короткий.

2. ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ООО «ЧИСТЫЙ ГОРОД»

2.1 Общая характеристика предприятия

Предприятие осуществляет свою деятельность на территории г. Йошкар-Ола начиная с февраля 2011 г.

Общество с момента его регистрации является юридическим лицом и действует на основании настоящего Устава, Федерального закона от 8 февраля 1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью», Гражданского Кодекса Российской Федерации и законодательства Российской Федерации.

Место постоянного нахождения органов управления общества: 424007, Российская Федерация, Республика Марий Эл, г. Йошкар-Ола, ул. Машиностроителей, д. 109. Данный адрес является местом постоянного нахождения исполнительного органа управления Общества – Директора.

ООО «Чистый город плюс» успешно работает в сфере сбора, транспортировки, сортировки и размещения отходов с сентября 2007 года (лицензия серия 12 №00016 от 7 октября 2011 г.).

Цель общества — улучшение экологической обстановки в Республике Марий Эл, путем создания централизованной бездотационной системы сбора транспортировки, сортировки, переработки и захоронения отходов.

Основные задачи:

1. Повышение экологической культуры населения, увеличение процента сбора вторичного сырья.

2. 100% охват территории Республики Марий Эл в части сбора, транспортировки, сортировки, переработке и захоронения отходов.

3. Ликвидация всех несанкционированных свалок.

4. Уменьшение количества отходов транспортируемых на полигоны для захоронения на 20-90%, за счет применения новых технологий сбора, транспортировки, сортировки и переработки отходов (пиролиз).

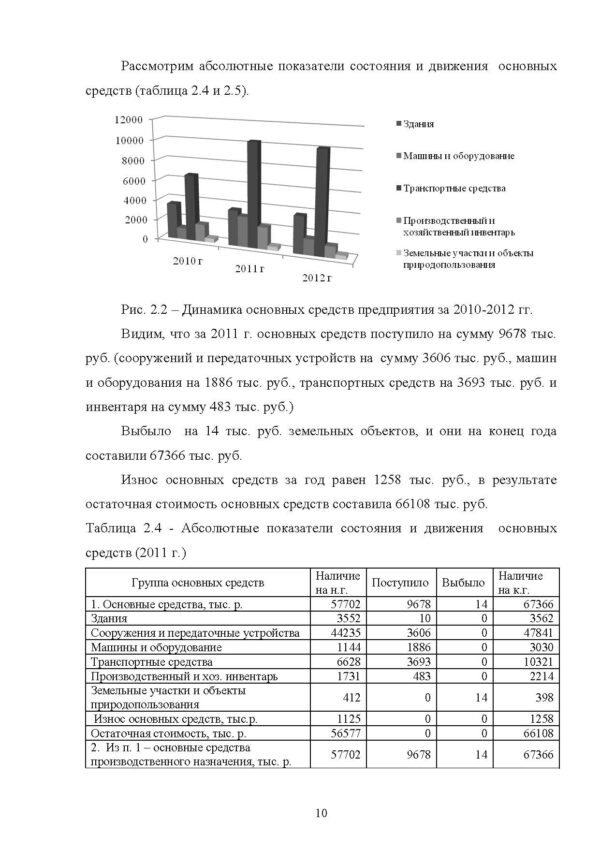

Рассмотрим абсолютные показатели состояния и движения основных средств (таблица 2.4 и 2.5).

Рис. 2.2 – Динамика основных средств предприятия за 2010-2012 гг.

Видим, что за 2011 г. основных средств поступило на сумму 9678 тыс. руб. (сооружений и передаточных устройств на сумму 3606 тыс. руб., машин и оборудования на 1886 тыс. руб., транспортных средств на 3693 тыс. руб. и инвентаря на сумму 483 тыс. руб.)

Выбыло на 14 тыс. руб. земельных объектов, и они на конец года составили 67366 тыс. руб.

Износ основных средств за год равен 1258 тыс. руб., в результате остаточная стоимость основных средств составила 66108 тыс. руб.

Таблица 2.4 — Абсолютные показатели состояния и движения основных средств (2011 г.)

Группа основных средств Наличие на н.г. Поступило Выбыло Наличие на к.г.

1. Основные средства, тыс. р. 57702 9678 14 67366

Здания 3552 10 0 3562

Сооружения и передаточные устройства 44235 3606 0 47841

Машины и оборудование 1144 1886 0 3030

Транспортные средства 6628 3693 0 10321

Производственный и хоз. инвентарь 1731 483 0 2214

Земельные участки и объекты природопользования 412 0 14 398

Износ основных средств, тыс.р. 1125 0 0 1258

Остаточная стоимость, тыс. р. 56577 0 0 66108

2. Из п. 1 – основные средства производственного назначения, тыс. р. 57702 9678 14 67366

3. СОВЕРШЕНСТВОВАНИЕ ЭФФЕКТИВНОСТИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «ЧИСТЫЙ ГОРОД ПЛЮС»

3.1 Оценка положения предприятия на рынке РМЭ

Макросреда, т.е. отдельное окружение формируется исходя из общих факторов, которые не касаются прямо краткосрочной деятельности предприятия, но могут влиять на долгосрочные решения. Вот внешние факторы которые влияют на сама предприятие в целом [26, с. 66].

Территория Республики Марий Эл составляет 23,2 тыс. кв.км.

В Республике проживает 692464 человек:

— 441792 чел. (63,8%) — население городов;

— 250672 чел. (36,2%) — население сельской местности.

Ежегодно образуется 1768130 тонн или 8840650 куб.м отходов:

— 170741 тонн или 853705 куб.м бытовых отходов от населения;

— 1597389 тонн или 7986945 куб.м отходов от предприятий.

Захоронению подлежат 382 530 тонн отходов, остальная часть (по данным федерального государственного статистического наблюдения по форме №2 ТП (отходы) за 2010 год) используется и обезвреживается.

Сбор денег за вывоз ТБО от населения ЖЭУК «Дубки», ЖЭУК «Заречное» и ЖЭУК «Центральное» ежегодно составляет 52 211 900 рублей.

Сбор денег за вывоз ТБО от населения п.г.т. Медведево и Медведевского района (ООО МУК «Жилкомсервис» и ООО МУК «ЭксЖилФонд») ежегодно составляет 10 246 752 руб.

Отсутствие системы обращения с отходами в муниципальных образованиях Республики:

— Несоблюдение разработанного и утвержденного порядка сбора и вывоза отходов в муниципальных образованиях.

— Во всех муниципальных образованиях наблюдается нехватка специализированной техники и контейнеров для сбора и транспортировки отходов.

— Низкий уровень экологической культуры населения.

— Жители частных жилых секторов не желают заключать договоры, оплачивать услуги по сбору и вывозу твердых бытовых отходов.

— Отсутствие системы сбора для вторичного сырья.

— В настоящее время возникла проблема размещения иловых осадков с очистных сооружений МУП «Водоканал» города Йошкар-Ола.

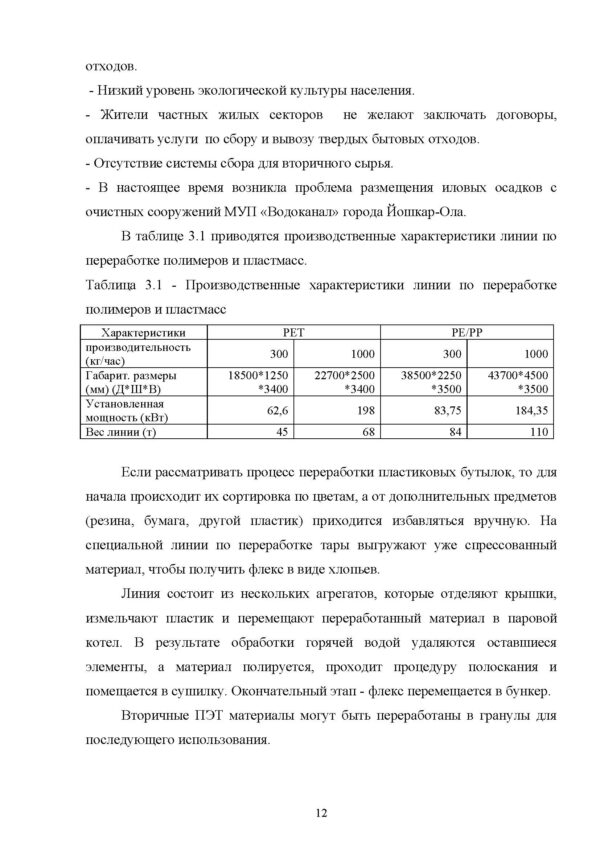

В таблице 3.1 приводятся производственные характеристики линии по переработке полимеров и пластмасс.

Таблица 3.1 — Производственные характеристики линии по переработке полимеров и пластмасс

Характеристики PET PE/PP

производительность (кг/час) 300 1000 300 1000

Габарит. размеры (мм) (Д*Ш*В) 18500*1250 *3400 22700*2500 *3400 38500*2250 *3500 43700*4500 *3500

Установленная мощность (кВт) 62,6 198 83,75 184,35

Вес линии (т) 45 68 84 110

Если рассматривать процесс переработки пластиковых бутылок, то для начала происходит их сортировка по цветам, а от дополнительных предметов (резина, бумага, другой пластик) приходится избавляться вручную. На специальной линии по переработке тары выгружают уже спрессованный материал, чтобы получить флекс в виде хлопьев.

Линия состоит из нескольких агрегатов, которые отделяют крышки, измельчают пластик и перемещают переработанный материал в паровой котел. В результате обработки горячей водой удаляются оставшиеся элементы, а материал полируется, проходит процедуру полоскания и помещается в сушилку. Окончательный этап — флекс перемещается в бункер.

Вторичные ПЭТ материалы могут быть переработаны в гранулы для последующего использования.

ЗАКЛЮЧЕНИЕ

В 2010-2012 гг. предприятие находилось в зоне абсолютной финансовой устойчивости. На приобретение внеоборотных активов требовалось в 2012 г. 32,06% собственных средств, притом это происходило за счет сокращения на 67,94% суммы оборотных средств. За счет источников собственных и заемных средств покрывается в 2012 г. на 204,36% стоимости запасов, что на 20,65% меньше показателя за 2011 г.

Коэффициент соотношения заемных и собственных средств показывает, что в 2011 г. 1 руб. 60 коп., а в 2012 г. 1 руб. 14 коп. заемных средств приходится на 1 руб. вложенного капитала, что вполне приемлемо. Коэффициент финансовой устойчивости вполне приемлемый: в 2011 г. 93%, а в 2012 г. 92% говорит о том, что эта доля активов финансируется за счет устойчивых (долгосрочных) источников. Положение предприятия очень устойчиво.

Ни за один из рассматриваемых периодов баланс предприятия не является ликвидным, т.к. в 2011 и 2012 гг. условие ликвидности не выполняется по первому и второму признаку (не хватает наиболее быстро реализуемых активов и быстрореализуемых активов). Общий показатель платежеспособности за 2011 г. увеличился на 2,71 и составил в конце года 6,15, в следующем году сократился на 0,6 и составил на конец 2012 г. 5,55, это значит, что платежеспособность предприятия в рассматриваемый период в целом растет, что хорошо характеризует деятельность предприятия. Коэффициент абсолютной ликвидности, «критической оценки» и коэффициент текущей ликвидности в рассматриваемый период не соответствует норме.

Среднегодовая стоимость активов увеличилась на 57085 тыс. руб. и составила в 2012 г. 318 911 тыс. руб., количество оборотов по сравнению с 2011 г. сократилось на 0,47, что привело к повышению продолжительности одного оборота совокупных активов на 94 дней, и в 2012 г. продолжительность оборота равна 322 дней. Динамика изменений по данному показателю отрицательная. Динамика изменений по показателям оборачиваемости отрицательная.

В составе выручки в 2011 г. 90,45% составляет себестоимость продукции, в 2012 г. она составила 87,40%, что на 17 629 тыс. руб. меньше, чем в прошлом году (при этом произошло сокращение ее доли в выручке на 3,05%), при том, что сама выручка за данный период уменьшилась на 5 528 тыс. руб. Валовая прибыль в 2011 г. увеличилась на 3,05% и составила 12,6% в 2012 г. Чистая прибыль предприятия увеличилась на 9 550 тыс. руб. и составила 28 559 тыс. руб., таким образом, она составляла 4,53% в выручке 2011 г. и 6,89% в выручке 2012 г. Однако, можно отметить, что у предприятия есть значительные резервы его увеличения. Рентабельность по всем рассматриваемым видам за 2011-2012 гг. имеет положительную динамику.

Рентабельность продаж увеличилась на 3,36% (в 1,7 раза). Рентабельность производства значительно выросла на 49,73% с 5,01% в 2011 г. до 54,73% в 2012 г. Рентабельность активов увеличилась на 1,69% и составила 8,96% в конце 2012 г. Рентабельность собственного капитала в 2011 г. выросла на 1,97% (с 7,96% до 9,93%). Рентабельность заемных средств является самой большой величиной из всех показателей рентабельности деятельности предприятия и выросла на 8,19% с 82,45% в 2011 г. до 90,64% в 2012 г.

В современном обществе вопрос переработки пластика актуальный и перспективный вариант коммерческой деятельности.. Вторичная переработка пластика является наиболее экологическим и эффективным способом , дающая вторую жизнь отходам полимеров.

Реализация проекта позволит предприятию более эффективно проводить мероприятия по повышению уровня экологической безопасности на вверенной ему территории за счет переработки наиболее сложного вида бытовых отходов – пластиковых – которые сами не разлагаются. Отрасль переработки бытовых отходов в России в отличие от стран Запада еще освоена относительно слабо, хотя потребность в переработанном сырье высока, что обеспечивает высокую рентабельность данного производства. Вложения в проект составят 4 817,09 тыс. р., большую их часть предприятие планирует использовать за счет кредита, полученного в «ВТБ-24» сроком на 4 года под 18 % годовых.

За счет реализации проекта предприятие может получить к 2016 г. чистый дисконтированный доход в размере 8362,26 тыс. р., что несомненно будет способствовать стабилизации его финансового положения. При этом срок окупаемости проекта будет равен всего 11 месяцев и 12 дней.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Авдеев В.Ю. Анализ себестоимости продукции // Бухучет и аудит. М.: 2012. № 12. С. 16.

2. Ансофф И. Стратегическое управление / И. Ансофф, пер. с английского Е.Л. Леонова. М.: Финансы и статистика, 2011. 435 с.

3. Атаманчук Г.В. Культура решений менеджмента. М.: Кнорус, 2010. 380 с.

4. Афанасьев М.П. Маркетинг: курс лекций. М.: ИНФРА-М, 2011. 388 с.

5. Баканов М.И. Теория экономического анализа. Учебник. / Баканов М. И., Мельник М.В., Шеремет А / Под ред. М.И. Баканова. — 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2011. — с. 536

6. Басовский Л.Е. Прогнозирование и планирование в условиях рынка: учебное пособие. — М.: ИНФАРА-М, 2011. — с. 248

7. Батрин Ю.Д., Фомин П.А. Особенности управления финансовыми ресурсами промышленных предприятий. М.: Дашков и К, 2011. 456 с.

8. Бизнес–планы. Полное справочное руководство / Под редакцией И.М.Степанова – М: Лаборатория Базовых знаний, 2011. — с. 240

9. Бочаров В.В., Леонтьев В.Е. Корпоративные финансы. — Спб.: Питер, 2011.- 420 с.

10. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: В 2-х т. Т.2. / Пер. С англ. Под ред. В.В. Ковалева.- СПб.: Питер, 2009. – 545 с.

11. Бухалков М.И. Внутрифирменное планирование: Учебник. М.: Инфра-М, 2010. 326 с.

12. Вагин С.Г. Некоторые теоретические аспекты генезиса современного корпоративного управления / С.Г. Вагин // Экономическая наука, 2012. №11. С. 56-61.

Похожие товары

-

История возникновения хозяйственного учета

350.00 ₽В корзинуТип работы: Статья3 страниц(ы)8 источников(а)Год написания: 2018 -

Инновационное инвестирование в России и его проблемы

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)6 источников(а)Год написания: 2018 -

Бухгалтерский учет и аудит договоров строительного подряда

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)10 источников(а)Год написания: 2017 -

Структура и тенденции институтов финансового посредничества государств-членов ЕАЭС

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)5 источников(а)Год написания: 2016