Анализ убыточности «ЗАО Березка»

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2014

Количество страниц: 101

Количество источников: 50

К работе прилагается бухгалтерская финансовая отчетность

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ПРИЧИН УБЫТОЧНОСТИ ПРЕДПРИЯТИЙ 5

1.1. Понятие и основные причины убыточности предприятий 5

1.2. Классификация подходов к прогнозированию убыточности предприятий 14

1.3. Основные механизмы преодоления убыточности предприятий 20

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ЗАО «БЕРЕЗКА» 36

2.1. Общая характеристика ЗАО «Березка» 36

2.2. Экономический анализ деятельности ЗАО «Березка» 44

2.3. Финансовый анализ деятельности ЗАО «Березка» 58

3. АНАЛИЗ И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СНИЖЕНИЮ УБЫТОЧНОСТИ ЗАО «БЕРЕЗКА» 70

3.1. Анализ убыточности ЗАО «Березка» 70

3.2. Разработка бизнес-плана инвестиционного проекта как основного мероприятия по снижению убыточности ЗАО «Березка» 75

3.3. Экономическая эффективность предлагаемых мероприятий 86

ЗАКЛЮЧЕНИЕ 94

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 97

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Одной из задач финансового менеджмента является предотвращение угрозы убыточности предприятий. Определенные Гражданским Кодексом Российской Федерации самостоятельность предприятий и возрастающая, в связи с этим, их ответственность перед кредиторами, акционерами, банком, работниками, вызывает необходимость уделять внимание вопросам прогнозирования возможной убыточности деятельности предприятий.

Политическую и экономическую нестабильность, разрегулирование финансового механизма и инфляционные процессы следует отнести к наиболее значительным факторам, ухудшающим кризисную ситуацию российских государственных и частных предприятий. Для оценки глубины кризиса на предприятии и разработки конкретных мероприятий по восстановлению платежеспособности необходимо проводить анализ финансового состояния фирмы, который является основным инструментом антикризисного менеджера.

Актуальность темы дипломной работы обусловлена рядом причин, а именно, в условиях массовой неплатежеспособности особое значение приобретают меры по предотвращению кризисных ситуаций, а также восстановлению платежеспособности предприятия и стабилизации его финансового состояния. Данная деятельность объединяется понятием антикризисный менеджмент и на сегодняшний день весьма актуальна и перспективна.

Практическая значимость. Приобретенные и освоенные знания (по основным причинам возникновения убыточности, по существующим методам диагностики потенциального банкротства, по методам финансового оздоровления и предупреждения банкротства и т.д.) позволяют специалисту финансового менеджмента, принять более грамотные и адекватные решения в условиях реальной угрозы наступления убыточности бизнеса.

Предметом работы является финансово-аналитическое прогнозирование убыточности предприятий.

Анализируемое предприятие – Закрытое акционерное общество «Березка», основным видом деятельности которого является изготовление трикотажных изделий по заказам населения.

Цель данной дипломной работы – уделить большое внимание не только трактовке понятия убыточности и видам ее проявления, но и многочисленным факторам, причинам, порождающим этот феномен, а также выявлению приемлемых мер по его предупреждению на примере исследуемого предприятия.

Для достижения цели в дипломной работе были поставлены и решены следующие задачи:

— раскрыть понятие и основные причины убыточности предприятий;

— рассмотреть классификацию подходов к прогнозированию убыточности предприятий;

— охарактеризовать основные механизмы преодоления убыточности предприятий;

— дать общую характеристику ЗАО «Березка»;

— провести финансово-экономический анализ деятельности анализируемого предприятия;

— провести анализ убыточности анализируемой организации;

— разработать и оценить экономическую эффективность мероприятий по снижению убыточности ЗАО «Березка».

При написании дипломной работы использовались такие методы исследования, как монографический, абстрактно-логический, статистический методы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ПРИЧИН УБЫТОЧНОСТИ ПРЕДПРИЯТИЙ

1.1. Понятие и основные причины убыточности предприятий

Рост конкурентной борьбы и ужесточение условий хозяйствования для отечественных организаций как на внутреннем, так и на внешнем рынках предъявляют к ним особые требования. Только эффективно действующая коммерческая организация способна на выживание и развитие в условиях достаточно развитой конкуренции. Основным показателем, измеряющим эффективность, становится конечный финансовый результат деятельности. Закономерно возникает вопрос: что такое финансовый результат.

Разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов и затратами на производство реализованной продукции (работ, услуг) называется валовой прибылью от реализации.

Общий финансовый результат (прибыль, убыток) на отчетную дату, который называют также балансовой прибылью, получают путем расчета общей суммы всех прибылей и всех убытков от основной и неосновной деятельности предприятия. В балансовую прибыль включают: прибыль (убыток) от реализации продукции, работ, услуг; прибыль (убыток) от реализации товаров; прибыль (убыток) от реализации материальных оборотных средств и других активов; прибыль (убыток) от реализации и прочего выбытия основных средств; доходы и потери от валютных курсовых разниц; доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других предприятий; расходы и потери, связанные с финансовыми операциями; внереализационные доходы (потери) [6, с.141].

Традиционно в экономической литературе освещается показатель прибыли, отражающий величину положительного финансового результата,

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ЗАО «БЕРЕЗКА»

2.1. Общая характеристика ЗАО «Березка»

Объектом анализа выступает Закрытое акционерное общество «Березка» (сокращенное наименование ЗАО «Березка»).

Компания «Березка» зарегистрирована 29 октября 2002 года, регистратор — Инспекция Министерства Российской Федерации по налогам и сборам по городу Йошкар-Ола Республики Марий Эл.

Компания находится по адресу: 424000, г. Йошкар-Ола, ул. Чехова, д. 70. Основным видом деятельности является сдача внаем собственного нежилого недвижимого имущества.

Юридическое лицо также зарегистрировано в таких категориях ОКВЭД как: «Производство трикотажных джемперов, жакетов, жилетов, кардиганов и аналогичных изделий».

Основная отрасль компании: «Изготовление трикотажных изделий по заказам населения». Организационно-правовая форма — закрытое акционерное общество. Тип собственности — частная собственность.

Закрытое акционерное общество «Березка» создано с целью получения прибыли и может заниматься любой не запрещенной законом деятельностью. При этом, для определенных видов деятельности необходимо получение специального разрешения (лицензии). Срок деятельности — не ограничен, если иное не установлено Уставом Общества.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров.

Если несостоятельность (банкротства) общества вызвана действиями (бездействием) его акционеров или других лиц, которые имеют право давать обязательные для общества указания, либо иным образом имеют возможность определять его действия, то на указанных участников или других лиц в случае

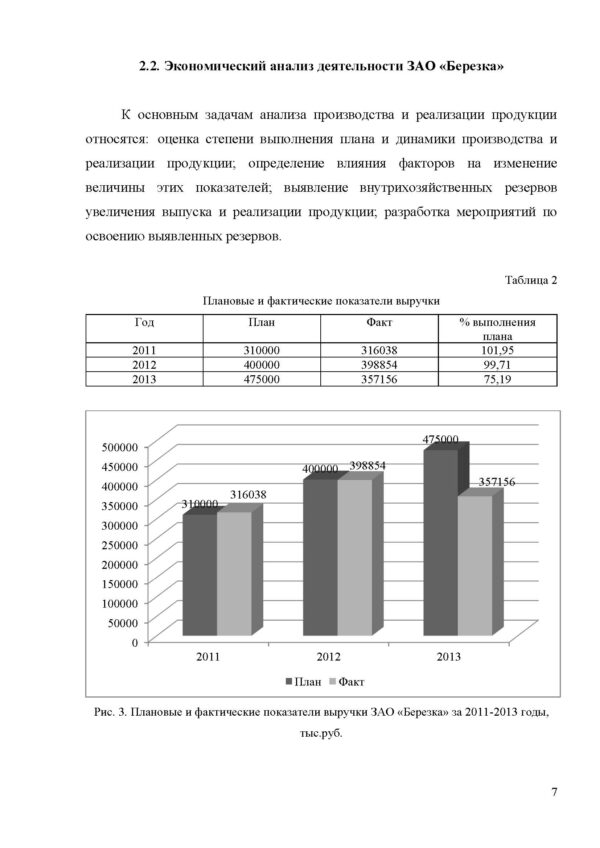

2.2. Экономический анализ деятельности ЗАО «Березка»

К основным задачам анализа производства и реализации продукции относятся: оценка степени выполнения плана и динамики производства и реализации продукции; определение влияния факторов на изменение величины этих показателей; выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции; разработка мероприятий по освоению выявленных резервов.

Таблица 2

Плановые и фактические показатели выручки

Год План Факт % выполнения плана

2011 310000 316038 101,95

2012 400000 398854 99,71

2013 475000 357156 75,19

Рис. 3. Плановые и фактические показатели выручки ЗАО «Березка» за 2011-2013 годы, тыс.руб.

Из данных таблицы и рисунка видно, что план по выручке ЗАО «Березка» перевыполнен только в 2011 году на 1,95%. В 2012 и 2013 годах имеет место невыполнение плана по выручке. Процент выполнения плана в 2012 году составил 99,71%, а в 2013 году ситуация только ухудшилась, и процент выполнения плана составил 75,19%. Причиной этому является недостаточный уровень планирования на предприятии.

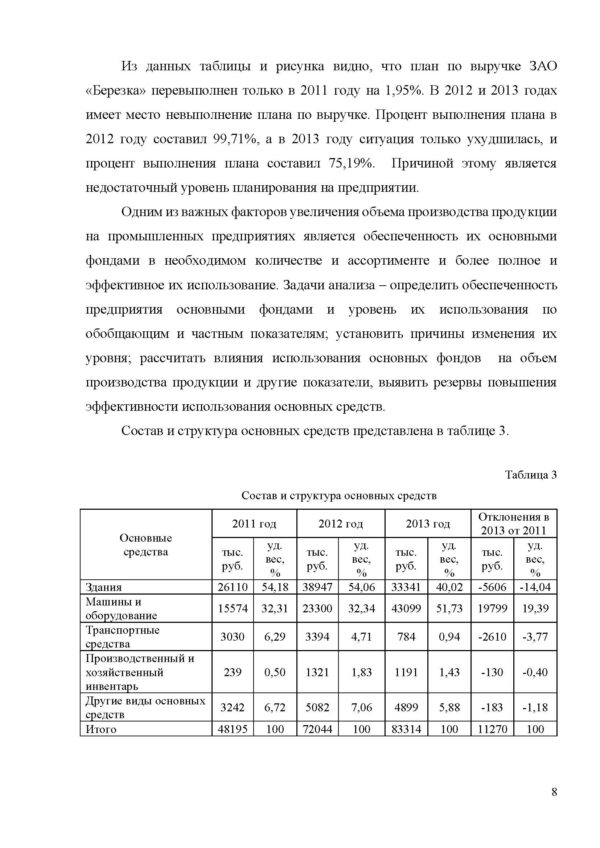

Одним из важных факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование. Задачи анализа – определить обеспеченность предприятия основными фондами и уровень их использования по обобщающим и частным показателям; установить причины изменения их уровня; рассчитать влияния использования основных фондов на объем производства продукции и другие показатели, выявить резервы повышения эффективности использования основных средств.

Состав и структура основных средств представлена в таблице 3.

Таблица 3

Состав и структура основных средств

Основные

средства 2011 год 2012 год 2013 год Отклонения в 2013 от 2011

тыс. руб. уд. вес, % тыс. руб. уд. вес,

% тыс. руб. уд. вес, % тыс. руб. уд. вес, %

Здания 26110 54,18 38947 54,06 33341 40,02 -5606 -14,04

Машины и оборудование 15574 32,31 23300 32,34 43099 51,73 19799 19,39

Транспортные средства 3030 6,29 3394 4,71 784 0,94 -2610 -3,77

Производственный и хозяйственный инвентарь 239 0,50 1321 1,83 1191 1,43 -130 -0,40

Другие виды основных средств 3242 6,72 5082 7,06 4899 5,88 -183 -1,18

Итого 48195 100 72044 100 83314 100 11270 100

3. АНАЛИЗ И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СНИЖЕНИЮ УБЫТОЧНОСТИ ЗАО «БЕРЕЗКА»

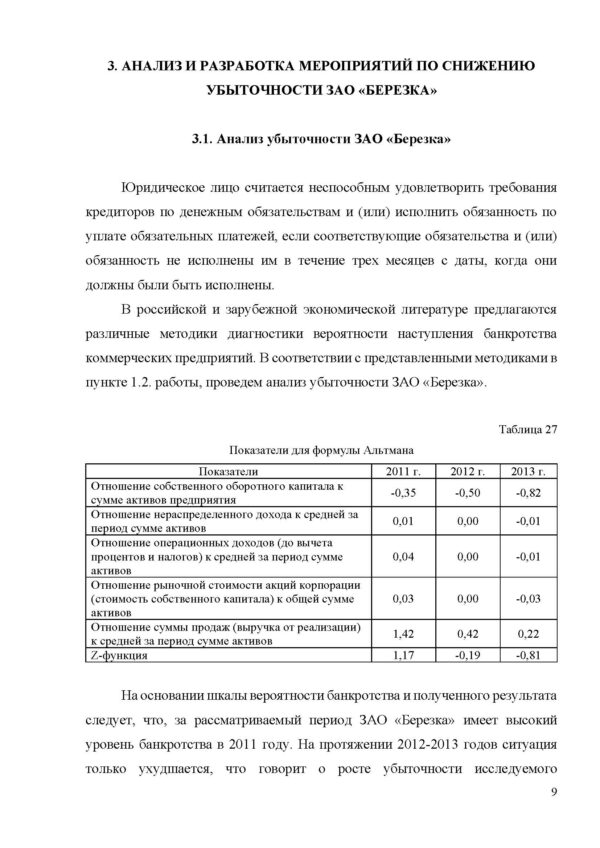

3.1. Анализ убыточности ЗАО «Березка»

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

В российской и зарубежной экономической литературе предлагаются различные методики диагностики вероятности наступления банкротства коммерческих предприятий. В соответствии с представленными методиками в пункте 1.2. работы, проведем анализ убыточности ЗАО «Березка».

Таблица 27

Показатели для формулы Альтмана

Показатели 2011 г. 2012 г. 2013 г.

Отношение собственного оборотного капитала к сумме активов предприятия -0,35 -0,50 -0,82

Отношение нераспределенного дохода к средней за период сумме активов 0,01 0,00 -0,01

Отношение операционных доходов (до вычета процентов и налогов) к средней за период сумме активов 0,04 0,00 -0,01

Отношение рыночной стоимости акций корпорации (стоимость собственного капитала) к общей сумме активов 0,03 0,00 -0,03

Отношение суммы продаж (выручка от реализации) к средней за период сумме активов 1,42 0,42 0,22

Z-функция 1,17 -0,19 -0,81

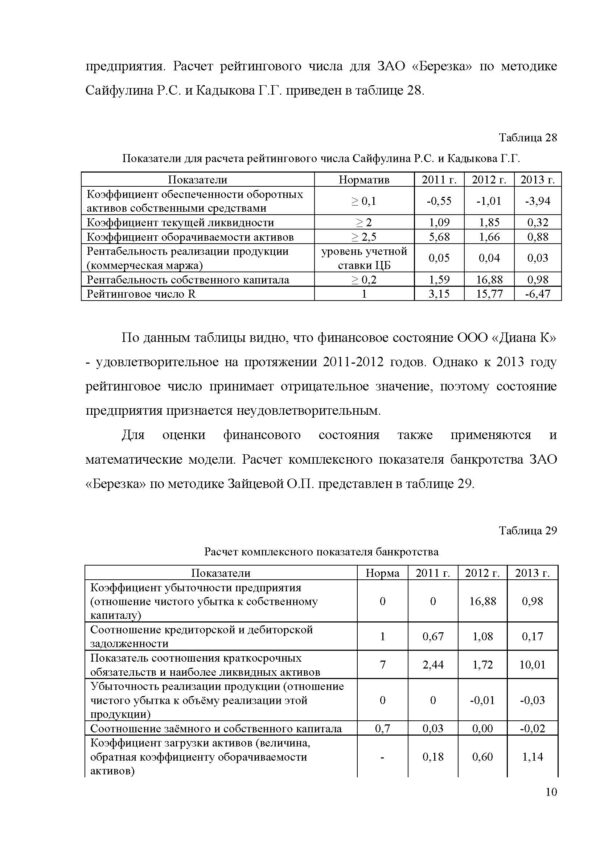

На основании шкалы вероятности банкротства и полученного результата следует, что, за рассматриваемый период ЗАО «Березка» имеет высокий уровень банкротства в 2011 году. На протяжении 2012-2013 годов ситуация только ухудшается, что говорит о росте убыточности исследуемого предприятия. Расчет рейтингового числа для ЗАО «Березка» по методике Сайфулина Р.С. и Кадыкова Г.Г. приведен в таблице 28.

Таблица 28

Показатели для расчета рейтингового числа Сайфулина Р.С. и Кадыкова Г.Г.

Показатели Норматив 2011 г. 2012 г. 2013 г.

Коэффициент обеспеченности оборотных активов собственными средствами ≥ 0,1 -0,55 -1,01 -3,94

Коэффициент текущей ликвидности ≥ 2 1,09 1,85 0,32

Коэффициент оборачиваемости активов ≥ 2,5 5,68 1,66 0,88

Рентабельность реализации продукции

(коммерческая маржа) уровень учетной ставки ЦБ 0,05 0,04 0,03

Рентабельность собственного капитала ≥ 0,2 1,59 16,88 0,98

Рейтинговое число R 1 3,15 15,77 -6,47

По данным таблицы видно, что финансовое состояние ООО «Диана К» — удовлетворительное на протяжении 2011-2012 годов. Однако к 2013 году рейтинговое число принимает отрицательное значение, поэтому состояние предприятия признается неудовлетворительным.

Для оценки финансового состояния также применяются и математические модели. Расчет комплексного показателя банкротства ЗАО «Березка» по методике Зайцевой О.П. представлен в таблице 29.

Таблица 29

Расчет комплексного показателя банкротства

Показатели Норма 2011 г. 2012 г. 2013 г.

Коэффициент убыточности предприятия (отношение чистого убытка к собственному капиталу) 0 0 16,88 0,98

Соотношение кредиторской и дебиторской задолженности 1 0,67 1,08 0,17

Показатель соотношения краткосрочных обязательств и наиболее ликвидных активов 7 2,44 1,72 10,01

Убыточность реализации продукции (отношение чистого убытка к объёму реализации этой продукции) 0 0 -0,01 -0,03

Соотношение заёмного и собственного капитала 0,7 0,03 0,00 -0,02

Коэффициент загрузки активов (величина, обратная коэффициенту оборачиваемости активов) — 0,18 0,60 1,14

ЗАКЛЮЧЕНИЕ

Тематика несостоятельности – невозможности расплатиться по долгам перед кредиторами – была актуальной в прошлое время, актуальна в настоящем и также не утратит своей значимости и в будущем. Причин тому много, вот только некоторые из них: это и ошибки в управлении хозяйством, это и проявление движущей силы рыночной конкуренции («выживают только сильнейшие – слабым места нет»), среди прочего и недобросовестный подход в преднамеренном желании осуществить фиктивное банкротство.

Несмотря на то, что существует большое количество комплексных моделей прогнозирования потенциального банкротства, в нормативной базе РФ ни одна из них не получила какого-либо отображения, тем более фиксации. На первый взгляд, такое внедрение на нормативном уровне было бы полезным (например, в судебной практике), с другой стороны, поскольку такие модели обладают своими уникальными недостатками (сфера применения, точность прогнозирования и т.д.), их внедрение не только затруднено (для начала надо выбрать какую модель применять), но и привело бы к путанице и дискуссиям в оценке последствий результатов, получаемых по моделям – яркий пример отмена постановления за 1994 г. о неудовлетворительной структуре баланса. С одной стороны, те отечественные методики прогнозирования банкротства, которые появились в начале 90-х, скорее были направлены на «освоение» и адаптацию существующих и наиболее популярных, но уже концептуально устаревших моделей западных ученых (чаще всего модели Альтмана), чем на создание чего-то принципиально нового. С другой стороны, анализ недавних публикаций показывает позитивные перемены, так период «пережевывания» уже закончился и молодое поколение аналитиков и аспирантов работает на переднем крае науки.

В заключение проведенного исследования следует сказать, что фактические показатели производственной программы ниже плановых значений в 2012 и 2013 годах, что следует оценивать отрицательно. Стоимость основных средств на протяжении 2010-2012 годов увеличивается, при этом коэффициент изношенности основных средств подвержен увеличению в 2012 году, а в 2013 году снижается на 0,02.

Непостоянные значения выручки от реализации продукции предприятия, а также величины основных средств привели к ежегодному снижению показателя фондоотдачи: в 2012 году на 1,45 руб./руб., в 2013 году на 0,82 руб./руб. Данные изменения следует отнести к отрицательным тенденциям развития деятельности ЗАО «Березка».

На предприятии имеет место относительно высокий рост фонда оплаты труда. Фонд оплаты труда работников предприятия ежегодно увеличивается, как и среднемесячная заработная плата 1 работника предприятия.

Результаты хозяйственной деятельности за 2012 год можно охарактеризовать как неудовлетворительные. По итогам года был получен убыток в сумме 3309 тыс. рублей. Удельная величина собственных оборотных средств снижается по сравнению ростом заемных средств (кредита банка). Заемные средства вкладываются в новое строительство, что является позитивным моментом. В 2013 году состояние организации ухудшилось до кризисного.

Финансовый анализ деятельности исследуемого предприятия показал, что баланс предприятия является абсолютно неликвидным. Показатели платежеспособности, финансовой устойчивости ежегодно снижаются. Тип финансовой устойчивости предприятие – финансово неустойчивое предприятие. Деловая активность предприятия подвержена ежегодному ухудшению.

Финансовые результаты деятельности ЗАО «Березка» за 2012-2013 годы – чистые убытки. Показатели рентабельности имеют отрицательное значение, причем все они за анализируемый период подверглись ежегодному снижению, что следует оценивать отрицательно.

Основываясь на заключениях большинства из предлагаемых методик вероятности наступления на предприятии кризисной ситуации, ясно, что ЗАО «Березка» имеет высокий уровень банкротства. Следовательно, деятельность исследуемого предприятия признается убыточной. Руководству предприятия необходимо принять меры по улучшению и поддержанию финансового состояния предприятия, в целях снижения вероятности наступления кризисной ситуации на предприятии.

В третьей главе дипломной работы в качестве основного мероприятия по снижению убыточности ЗАО «Березка» предлагался бизнес-план инвестиционного проекта по внедрению в производство новой линии по производству мягких игрушек. Все показатели эффективности показали, что он достаточно эффективен и рекомендован к внедрению в производстве. После внедрения предлагаемых мероприятий, увеличиваются показатели выручки, прибыли, а также показатели рентабельности анализируемой организации, что является положительной тенденцией. Следовательно, цель дипломной работы выполнена.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации: часть первая и вторая. — М.: Омега-Л, 2010. — 474 с.

2. Налоговый кодекс Российской Федерации: части первая и вторая. — М.: Омега-Л, 2010. — 583 с.

3. Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ // «Российская газета», N 228, 28.11.1996.

4. Федеральный Закон «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» от 30.12.2008 №296-ФЗ // «Российская газета» — Федеральный выпуск № 4824 от 31.12.2008.

5. Абрютина, М.С. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие/ М.С. Абрютина, А.В. Грачев.- М.: Дело и сервис, 2009.– 272 с.

6. Андреев, В. В. Экономический анализ: практикум для студентов вузов / В.В. Андреев, Н. Л. Данилова. — СПб.: Изд-во Политехн. ун-та, 2009. — 86 с.

7. Антикризисное управление. Теория и практика: уч. пособие для студентов вузов/ Блинов А.О., Хавин Д.В.[и др.],под ред. Захарова В.Я. – М.: ЮНИТИ-ДАНА, 2008.- 452 с.

8. Банк, В.Р. Финансовый анализ: учеб. пособие / В.Р. Банк, С.В. Банк, А.В. Тараскина.- М.: ТК Велби, Проспект, 2009. – 344с.

9. Баканов, М.И. Теория экономического анализа: учебник/М.И. Баканов, А.Д. Шеремет – М.: Финансы и статистика, 2007. – 346с.

10. Бариленко, В.И. Анализ финансовой отчетности: уч. пособие/В.И. Бариленко — М.: КРОНУС, 2010. – 416 с.

11. Балдин, К.В. Антикризисное управление: макро- и микроуровень: уч. пособие/ К.В. Балдин, О.Ф. Быстров, А.В. Рукосуев– М.: Издательско-торговая корпорация «Дашков и Ко», 2008. – 316 с.

12. Балабанов, И.Т. Основы финансового менеджмента / И.Т. Балабанов.- М.: Финансы и статистика, 2008.- 384 с.;

Похожие товары

-

Роль бухгалтерского учета в предпринимательской деятельности

350.00 ₽В корзинуТип работы: Статья4 страниц(ы)5 источников(а)Год написания: 2018 -

Статья Учет и внутренний контроль с поставщиками

350.00 ₽В корзинуТип работы: Статья11 страниц(ы)10 источников(а)Год написания: 2018 -

Бухгалтерский учет и аудит договоров строительного подряда

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)10 источников(а)Год написания: 2017 -

Роль ГЧП в развитии инфраструктурных проектов

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)3 источников(а)Год написания: 2018