Анализ и резервы повышения эффективности использования материальных ресурсов сельскохозяйственного производства

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2014

Количество страниц: 77

Количество источников: 57

К работе прилагается бухгалтерская финансовая отчетность

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

Содержание

Введение……………………………………………………………………5

1. Теоретические основы использования материальных ресурсов на предприятии…………………………………………………………………….8

1.1. Товарно-материальные запасы, понятие и их классификация..8

1.2. Основные задачи анализа эффективности использования материальных ресурсов на предприятии……………………………………15

1.3. Показатели, характеризующие эффективность использования материальных ресурсов на предприятии……………………………………19

2. Оценка производственно-хозяйственной деятельности и использования материально-технических ресурсов СПК колхоз «У Илыш»………………………………………………………………………27

2.1. Краткая характеристика предприятия…………………………..27

2.2. Характеристика системы материально-технического снабжения предприятия……………………………………………………………………37

2.3. Анализ эффективности использования материальных ресурсов на предприятии………………………………………………………………..41

3. Повышение эффективности использования материальных ресурсов СПК колхоз «У Илыш»………………………………………………………..53

3.1. Разработка рекомендаций по повышению эффективности использования материальных ресурсов……………………………………..53

3.2. Оценка разработанных рекомендаций по повышению эффективности использования материальных ресурсов………………..…63

Заключение………………………………………………………………69

Список использованных источников и литературы…………………..72

Приложения………………………………………………………………78

Введение

Результаты сельскохозяйственного производства зависят прежде всего от состояния ресурсного потенциала предприятия. К нему относятся все ресурсы, связанные с функционированием и развитием хозяйства, в том числе и материальные ресурсы.

Проблема обеспечения производства материальными ресурсами с течением времени становится все более острой. Потребность в материалах обеспечивается за счет вовлечения в производственный оборот запасов веществ, созданных природой. Однако этот накопленный за миллиарды лет ресурсный потенциал стремительно убывает.

Сущность ресурсосберегающей деятельности заключается в максимальном устранении всех видов потерь, более полном вовлечении в хозяйственный оборот вторичных материальных ресурсов.

Современная экономическая ситуация диктует сельскохозяйственным предприятиям необходимость использовать ресурсный потенциал с наибольшей эффективностью. Дефицит ресурсов кардинально меняет направление хозяйствования и вызывает необходимость развития таких понятий, как «эффективность», «ресурсный потенциал» предприятий. И поэтому правомерно рассматривать эффективность не только как соотношение результата и затрат, а прежде всего как степень использования ресурсного потенциала экономического субъекта.

Поскольку ни одно производственное предприятие не может существовать без применения материально-производственных запасов в своей деятельности. Они являются одним из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. От их объема и уровня в значительной мере зависят результаты коммерческой деятельности предприятия. Поэтому, анализ материально-производственных запасов имеет большое значение для эффективного финансового управления предприятием.

Из выше сказанного очевидна необходимость поиска путей эффективного управления использованием материальных ресурсов.

Объектом исследования является сельскохозяйственный производственный кооператив колхоз «У Илыш». Предметом исследования являются материальные ресурсы.

Целью научной работы является поиск резервов повышения эффективности использования материальных ресурсов. В рамках поставленной цели выделяются следующие задачи:

1. Дать понятие товарно-материальным запасам и представить их классификацию.

2. Рассмотреть основные задачи анализа эффективности использования материальных ресурсов на предприятии.

3. Изучить показатели, характеризующие эффективность использования материальных ресурсов на предприятии.

4. Оценить производственно-хозяйственную деятельность и использование материально-технических ресурсов.

5. Разработать рекомендации по повышению эффективности использования материальных ресурсов.

6. Оценить разработанные рекомендации по повышению эффективности использования материальных ресурсов.

Теоретической базой исследования послужили труды таких ученых как М.И. Баканов, В.И. Бариленко, Л.Т. Гиляровская, Д.А. Ендовицкий, О.В. Ефимова, В.В. Ковалев, Н.П. Любушин, М.В. Мельник, Е.В. Негашев, Н.А. Никифорова, Г.В. Савицкая, А.Д. Шеремет и другие.

Оценивая вклад в науку названных ученых и специалистов, целесообразно обозначить, что методика анализа товарно-материальных запасов исследована недостаточно. Несмотря на наличие научных исследований, связанных с данной проблематикой на данный момент отсутствуют комплексные разработки по вопросам теории, методики и практики применения аналитических процедур в анализе материальных ресурсов в деятельности хозяйствующих субъектов.

В процессе исследования была использована совокупностью методов таких как синтез, индукция, дедукция, сравнение, системность и комплексность, аналитический, статистический, коэффициентный анализ.

Практическая значимость исследования состоит в том, что результаты научного исследования могут использоваться в работе объекта исследования для оптимизации использования материальных ресурсов в производстве.

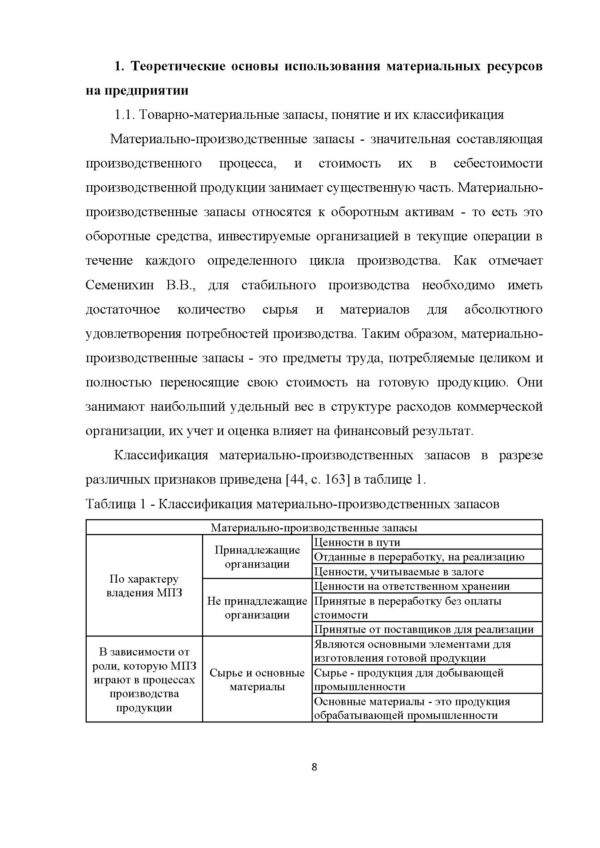

1. Теоретические основы использования материальных ресурсов на предприятии

1.1. Товарно-материальные запасы, понятие и их классификация

Материально-производственные запасы — значительная составляющая производственного процесса, и стоимость их в себестоимости производственной продукции занимает существенную часть. Материально-производственные запасы относятся к оборотным активам — то есть это оборотные средства, инвестируемые организацией в текущие операции в течение каждого определенного цикла производства. Как отмечает Семенихин В.В., для стабильного производства необходимо иметь достаточное количество сырья и материалов для абсолютного удовлетворения потребностей производства. Таким образом, материально-производственные запасы — это предметы труда, потребляемые целиком и полностью переносящие свою стоимость на готовую продукцию. Они занимают наибольший удельный вес в структуре расходов коммерческой организации, их учет и оценка влияет на финансовый результат.

Классификация материально-производственных запасов в разрезе различных признаков приведена [44, c. 163] в таблице 1.

Таблица 1 — Классификация материально-производственных запасов

Материально-производственные запасы

По характеру владения МПЗ Принадлежащие организации Ценности в пути

Отданные в переработку, на реализацию

Ценности, учитываемые в залоге

Не принадлежащие организации Ценности на ответственном хранении

Принятые в переработку без оплаты стоимости

Принятые от поставщиков для реализации

В зависимости от роли, которую МПЗ играют в процессах производства продукции Сырье и основные материалы Являются основными элементами для изготовления готовой продукции

Сырье — продукция для добывающей промышленности

Основные материалы — это продукция обрабатывающей промышленности

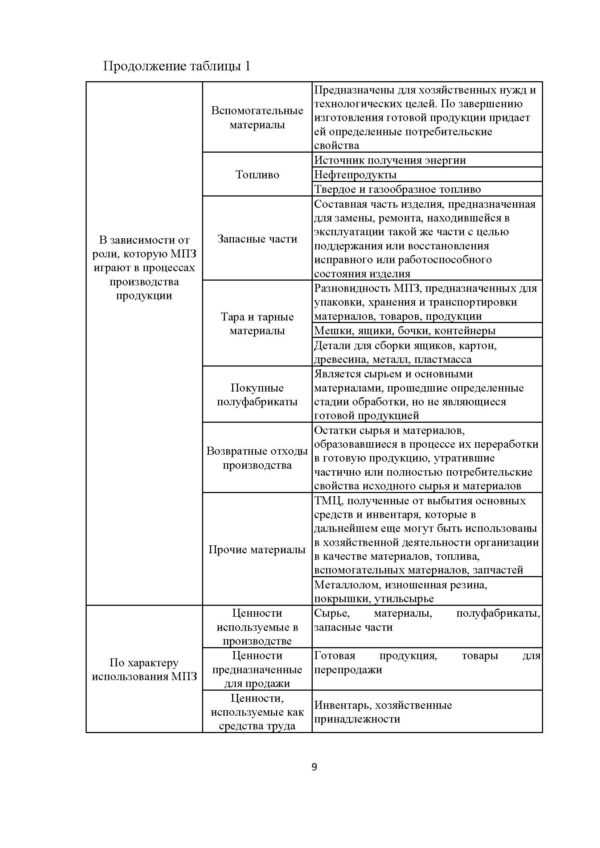

Продолжение таблицы 1

В зависимости от роли, которую МПЗ играют в процессах производства продукции

Вспомогательные материалы Предназначены для хозяйственных нужд и технологических целей. По завершению изготовления готовой продукции придает ей определенные потребительские свойства

Топливо Источник получения энергии

Нефтепродукты

Твердое и газообразное топливо

Запасные части Составная часть изделия, предназначенная для замены, ремонта, находившейся в эксплуатации такой же части с целью поддержания или восстановления исправного или работоспособного состояния изделия

Тара и тарные материалы Разновидность МПЗ, предназначенных для упаковки, хранения и транспортировки материалов, товаров, продукции

Мешки, ящики, бочки, контейнеры

Детали для сборки ящиков, картон, древесина, металл, пластмасса

Покупные полуфабрикаты Является сырьем и основными материалами, прошедшие определенные стадии обработки, но не являющиеся готовой продукцией

Возвратные отходы производства Остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, утратившие частично или полностью потребительские свойства исходного сырья и материалов

Прочие материалы ТМЦ, полученные от выбытия основных средств и инвентаря, которые в дальнейшем еще могут быть использованы в хозяйственной деятельности организации в качестве материалов, топлива, вспомогательных материалов, запчастей

Металлолом, изношенная резина, покрышки, утильсырье

По характеру использования МПЗ Ценности используемые в производстве Сырье, материалы, полуфабрикаты, запасные части

Ценности

предназначенные для продажи Готовая продукция, товары для перепродажи

Ценности, используемые как средства труда Инвентарь, хозяйственные принадлежности

2. Оценка производственно-хозяйственной деятельности и использования материально-технических ресурсов

2.1. Краткая характеристика предприятия

Предприятие зарегистрировано 26.11.2002 г. Межрайонной инспекцией Министерства Российской Федерации по налогам и сборам по Республике Марий Эл.

Сельскохозяйственный производственный кооператив колхоз «У Илыш» занимается следующими основными видами деятельности:

1. Разведение крупного рогатого скота.

2. Выращивание зерновых и зернобобовых культур.

3. Оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных.

Тип собственности СПК колхоз «У Илыш» — Производственные кооперативы.

Форма собственности СПК колхоз «У Илыш» — Частная собственность.

На основе данных бухгалтерской отчетности предприятия за 2011-2013 гг. (Приложения 1-5) проводится анализ финансово-хозяйственной деятельности.

Для оценки деятельности СПК колхоз «У Илыш» необходимо рассмотреть основные экономические показатели, представленные в таблице 4.

Таблица 4 — Основные показатели экономической деятельности СПК колхоз «У Илыш» за 2009-2013 гг.

Показатели 2009 г. 2010 г. 2011 г. 2012 г. 2013 г. Отклонение

2013 г. от 2009 г. (+/-)

1.Выручка (нетто) от продажи продукции, тыс. руб. 23168 32587 33492 39037 48774 25606

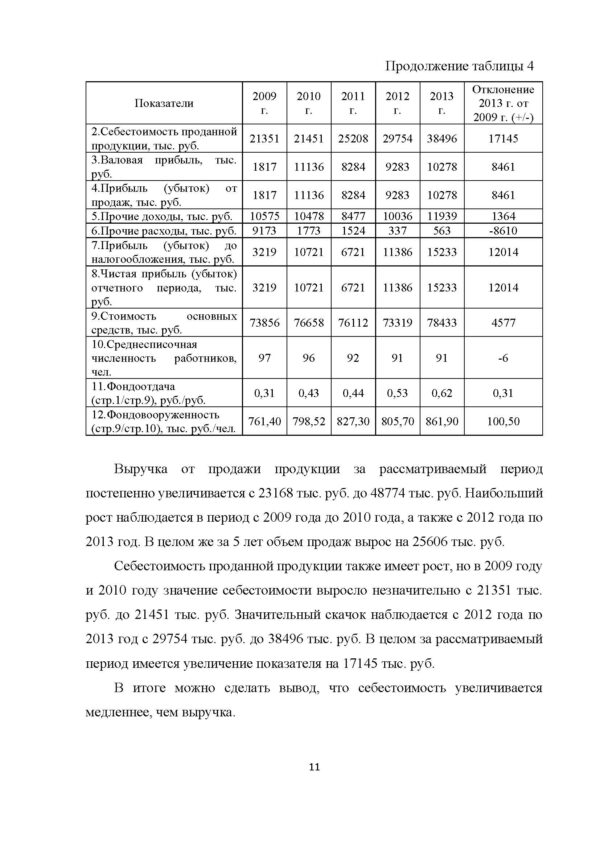

Продолжение таблицы 4

Показатели 2009 г. 2010 г. 2011 г. 2012 г. 2013 г. Отклонение

2013 г. от 2009 г. (+/-)

2.Себестоимость проданной продукции, тыс. руб. 21351 21451 25208 29754 38496 17145

3.Валовая прибыль, тыс. руб. 1817 11136 8284 9283 10278 8461

4.Прибыль (убыток) от продаж, тыс. руб. 1817 11136 8284 9283 10278 8461

5.Прочие доходы, тыс. руб. 10575 10478 8477 10036 11939 1364

6.Прочие расходы, тыс. руб. 9173 1773 1524 337 563 -8610

7.Прибыль (убыток) до налогообложения, тыс. руб. 3219 10721 6721 11386 15233 12014

8.Чистая прибыль (убыток) отчетного периода, тыс. руб. 3219 10721 6721 11386 15233 12014

9.Стоимость основных средств, тыс. руб. 73856 76658 76112 73319 78433 4577

10.Среднесписочная численность работников, чел. 97 96 92 91 91 -6

11.Фондоотдача (стр.1/стр.9), руб./руб. 0,31 0,43 0,44 0,53 0,62 0,31

12.Фондовооруженность (стр.9/стр.10), тыс. руб./чел. 761,40 798,52 827,30 805,70 861,90 100,50

Выручка от продажи продукции за рассматриваемый период постепенно увеличивается с 23168 тыс. руб. до 48774 тыс. руб. Наибольший рост наблюдается в период с 2009 года до 2010 года, а также с 2012 года по 2013 год. В целом же за 5 лет объем продаж вырос на 25606 тыс. руб.

Себестоимость проданной продукции также имеет рост, но в 2009 году и 2010 году значение себестоимости выросло незначительно с 21351 тыс. руб. до 21451 тыс. руб. Значительный скачок наблюдается с 2012 года по 2013 год с 29754 тыс. руб. до 38496 тыс. руб. В целом за рассматриваемый период имеется увеличение показателя на 17145 тыс. руб.

В итоге можно сделать вывод, что себестоимость увеличивается медленнее, чем выручка.

3. Повышение эффективности использования материальных ресурсов на предприятии

3.1. Разработка рекомендаций по повышению эффективности использования материальных ресурсов

Применительно к управлению материально-производственными запасами оптимизация включает не только определение размера запаса с учетом текущей ситуации как внутри предприятия, так и за его пределами, но и управленческие решения с целью сокращения запасов материалов.

Оптимизация включает в себя следующие этапы:

1) выявление факторов, оказывающих влияние на уровень МПЗ

— влияние поставщиков;

— влияние покупателей, формирующих спрос и его изменения;

— влияние механизмов управления на предприятии;

2) оценка характера и степени влияния факторов на уровень производственных запасов;

3) минимизация рассчитанных потерь, вызванных влиянием случайных факторов;

4) выявление «узких мест», полное или частичное устранение которых позволяет сократить размер необходимых запасов материальных ресурсов;

5) разработка организационных мероприятий, реализация которых позволит сократить запасы материальных ресурсов.

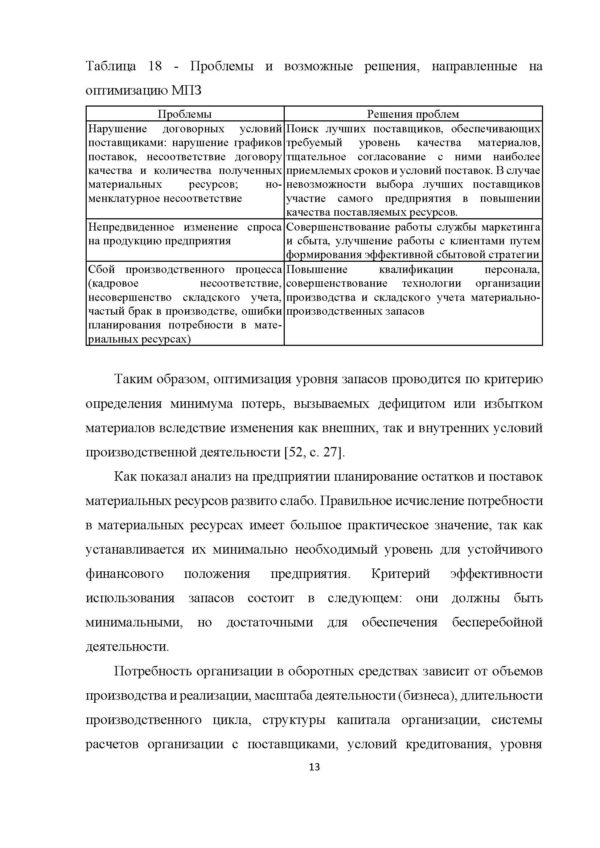

Основные направления ликвидации «узких мест» должны соответствовать выявленным проблемам, приведенным в таблице 18.

Таблица 18 — Проблемы и возможные решения, направленные на оптимизацию МПЗ

Проблемы Решения проблем

Нарушение договорных условий поставщиками: нарушение графиков поставок, несоответствие договору качества и количества полученных материальных ресурсов; номенклатурное несоответствие Поиск лучших поставщиков, обеспечивающих требуемый уровень качества материалов, тщательное согласование с ними наиболее приемлемых сроков и условий поставок. В случае невозможности выбора лучших поставщиков участие самого предприятия в повышении качества поставляемых ресурсов.

Непредвиденное изменение спроса на продукцию предприятия Совершенствование работы службы маркетинга и сбыта, улучшение работы с клиентами путем формирования эффективной сбытовой стратегии

Сбой производственного процесса (кадровое несоответствие, несовершенство складского учета, частый брак в производстве, ошибки планирования потребности в материальных ресурсах) Повышение квалификации персонала, совершенствование технологии организации производства и складского учета материально-производственных запасов

Таким образом, оптимизация уровня запасов проводится по критерию определения минимума потерь, вызываемых дефицитом или избытком материалов вследствие изменения как внешних, так и внутренних условий производственной деятельности [52, c. 27].

Как показал анализ на предприятии планирование остатков и поставок материальных ресурсов развито слабо. Правильное исчисление потребности в материальных ресурсах имеет большое практическое значение, так как устанавливается их минимально необходимый уровень для устойчивого финансового положения предприятия. Критерий эффективности использования запасов состоит в следующем: они должны быть минимальными, но достаточными для обеспечения бесперебойной деятельности.

Потребность организации в оборотных средствах зависит от объемов производства и реализации, масштаба деятельности (бизнеса), длительности производственного цикла, структуры капитала организации, системы расчетов организации с поставщиками, условий кредитования, уровня материально-технического снабжения, видов потребляемого сырья, темпов роста объемов производства и реализации продукции, степени квалификации менеджеров.

Точный расчет потребности организации в материальных ресурсах можно сделать, рассчитав время пребывания запасов в сфере производства и сфере обращения, которое зависит от перечисленных факторов. Потребность рассчитывается по каждому элементу. Для таких расчетов требуются данные о нормах расхода и нормативах запасов.

Потребность в оборотных средствах определяется посредством их нормирования. Целью нормирования является определение рационального размера запасов, отвлекаемых на определенный срок в сферу производства и сферу обращения.

При этом под нормой расхода и запаса оборотных средств следует понимать величину, соответствующую минимальному, экономически обоснованному объему товарно-материальных ценностей и других оборотных фондов.

В процессе нормирования устанавливаются частные и совокупный нормативы.

К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных материалов, топлива; в незавершенном производстве. Совокупный норматив определяется путем сложения частных нормативов.

Таким образом, норматив материальных ресурсов представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной хозяйственной деятельности предприятия.

Для определения норматива в данном случае используется метод прямого счета, поскольку предприятие имеет стабильные структуру

Заключение

По результатам проведенного исследования на базе СПК колхоз «У Илыш» было выявлено, что выручка от продажи продукции за рассматриваемый период постепенно увеличивается, а себестоимость увеличивается медленнее, чем выручка. Чистая прибыль отчетного периода растет к 2010 году и вновь уменьшается в 2011 году. Начиная с 2012 года показатель растет и достигает в 2013 году 15233 тыс. руб.

Оценка финансовой устойчивости показывает, что до 2012 года предприятие находилось в зависимости от заемного капитала, но затем, погасив долгосрочный кредит на половину, собственный капитал стал немного преобладать над заемным.

В целом деятельность предприятия устойчива на протяжении всех 5 лет. Но отрицательное значение коэффициента маневренности собственных средств указывает на неподвижность собственных средств предприятия.

Коэффициенты ликвидности рассматриваемого предприятия находятся выше нормативных значений и к тому же увеличиваются к отчетному году.

Все показатели рентабельности предприятия имеют тенденцию к росту за 5 лет. Рентабельность продаж имеет высокое значение уже в 2009 году и затем оно растет, показывая что эффективность продаж увеличивается. Чистая рентабельность увеличивается в 2 раза.

Контроль за состоянием материальных ресурсов на рассматриваемом предприятии проводится службой снабжения. Формирование заказа на пополнение тех или иных материальных ресурсов на рассматриваемом предприятии осуществляется по одной из представленных систем: система оперативного управления, система равномерной поставки.

Модель управления запасами на предприятии связана с установлением периодичности пополнения запасов до установленного уровня.

Для хранения материальных ресурсов используются склады. На предприятии имеется один склад, который разделен на два: склад готовой продукции и склад сырья и исходных материалов. На складах готовой продукции осуществляется складирование, хранение, подсортировка или дополнительная обработка продукции перед ее отправкой, подготовка к погрузке и погрузочные операции. Склады сырья и исходных материалов принимают запасы, выгружают, сортируют, хранят и подготавливают ее к производственному потреблению.

В отчетном периоде запасы предприятия выросли. При этом наибольшее влияние оказал рост животных на выращивании и откорме. Стоимость остатков сырья и материалов также растет.

Все коэффициенты оборачиваемости на предприятии увеличиваются, что говорит о росте эффективности управления материальными ресурсами.

А вот периоды оборачиваемости материальных ресурсов снизились, что также характеризует положительно деятельность предприятия в рамках управления запасами.

Результат факторного анализа позволяет сделать вывод, что объем реализованной продукции в отчетном периоде по сравнению с базисным в целом вырос, при этом за счет изменения стоимости сырья и материалов данный показатель увеличился на 30%, а за счет изменения материалоотдачи – вырос еще больше на 61%.

На рассматриваемом предприятии система планирования материальных ресурсов не совершенна. Нормы материальных ресурсов с учетом размера страхового запаса не рассчитываются и в основном заказы на пополнение ресурсов производятся по графику, не учитывая непредвиденные ситуации, а также что расход некоторых материальных ресурсов может быть ниже, чем рассчитывали ранее, в результате чего образуется излишек.

Совокупный норматив материальных ресурсов на анализируемом предприятии был определён расчетным путем и составил 19899 тыс. руб. Это стало возможных за счет расчета норматива кормов, приобретаемых со стороны, в результате чего есть вероятность снижение стоимости запасов данных материальных ресурсов и покупки их лишь в той сумме, чтобы обеспечить производственную деятельность.

В результате норматив запасов был превышен предприятием в отчетном году в 1,3 раз, что является отрицательным моментом в деятельности предприятия. При этом несоответствие вызвано именно чрезмерным хранением кормов, приобретенных у сторонних предприятий.

Для повышения эффективности использования запасов предприятия необходимо сменить консервативную политику на умеренную. Эта политика должна быть направлена на обеспечение текущей потребности необходимыми видами запасов в минимальных размерах, необходимых для обеспечения нормального производственного цикла, без излишних запасов.

В результате снижения запасов кормов коэффициент оборачиваемости сырья и материалов резко вырастет. Это в свою очередь приведет к снижению периода оборота сырья и материалов с 46 дней до 3 дней. Это значительные изменения, которые показывают на рост эффективности использования сырья и материалов. Кроме того при снижении запасов кормов произойдет рост материалоотдачи.

Снижение запасов возможно в результате закупки в будущем лишь необходимого запаса кормов для животных, что высвободит денежные средства из оборота. Данные денежные средства позволят улучшить финансовое положение предприятия.

Список использованных источников и литературы

1. Положение по бухгалтерскому учету «Учет материально-

производственных запасов» (ПБУ 5/01) № 44н от 09.06.2001 г.

2. Абрютина, М.С. Анализ финансово-экономической деятельности предприятий / М.С. Абрютина, А.В. Грачев. – М.: Дело и сервис, 2010. – 272 с.

3. Алехина, А.А. Управление оборотными фондами как важнейший фактор повышения эффективности работы сельскохозяйственных предприятий / А.А. Алехина// Российское предпринимательство. – 2009. — № 9. — С. 115-118.

4. Анализ финансового состояния и инвестиционной привлекательности предприятия / Под ред. Э.И. Крылов, В.М. Власова, М.Г. Егорова и др. – М.: Финансы и статистика, 2011. – 192 с.

5. Артеменко, В.Г. Анализ финансовой отчетности: учебное пособие/ В.Г. Артеменко, В.В. Остапова. — ООО «Издательство «Омега-Л», 2011. — 268 c.

6. Баканов, М.И. Теория анализа хозяйственной деятельности: Учебник/ М.И. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2012. – 416 с.

7. Банк, С.В. Система показателей комплексного анализа финансового состояния хозяйствующего субъекта/ С.В. Банк, А.В. Тараскина// Экономический анализ: теория и практика. — 2008. — № 4. — 231 с.

8. Бариленко, В.И. Анализ хозяйственной деятельности: учебное пособие / В.И. Бариленко и др. — М.: Омега-Л, 2012. — 414 с.

9. Барнгольц, С.Б. Методология экономического анализа деятельности хозяйствующего субъекта: учебное пособие /С.Б. Барнгольц, М.В. Мельник. — М.: Финансы и статистика, 2009. – 240 с.

Похожие товары

-

Бухгалтерский учет и аудит договоров строительного подряда

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)10 источников(а)Год написания: 2017 -

Финансовый рынок современной России. Проблемы и перспективы развития

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)5 источников(а)Год написания: 2018 -

История возникновения хозяйственного учета

350.00 ₽В корзинуТип работы: Статья3 страниц(ы)8 источников(а)Год написания: 2018 -

Инновационное инвестирование в России и его проблемы

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)6 источников(а)Год написания: 2018