Анализ и повышение эффективности производства ООО «Мелиоратор»

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2012

Количество страниц: 84

Количество источников: 45

К работе прилагается бухгалтерская финансовая отчетность

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

АННОТАЦИЯ

Дипломная работа на тему «Анализ и повышение эффективности производства ООО «Мелиоратор» г. Яранск, Кировская область», состоит из введения, трёх глав, заключения и списка использованной литературы, содержит 84 стр. машинописного текста, 22 таблицы, 3 рисунка. Библиографический список включает 45 наименований.

Структуру работы определили цель и задачи ее написания. Цель дипломной работы заключается в исследовании экономической эффективности производства ООО «Мелиоратор», а также в выявлении резервов и разработке путей её повышения за счет использования природных и экономических условий деятельности предприятия.

Перечень ключевых слов: эффект, факторы, экономическая эффективность, эффективность производства продукции.

Во введении приведена актуальность темы дипломной работы, ее цель и задачи, а также объект и предмет исследования.

В первой главе рассмотрены теоретические основы по изучаемому вопросу. Во второй главе дипломной работы проведен анализ деятельности ООО «Мелиоратор» и анализ эффективности производства продукции.

Третья глава представляет описание мероприятий, направленных на повышение эффективности производства продукции и расчет экономического эффекта от предложенных мероприятий.

Заключение содержит основные выводы по теме дипломной работы.

СОДЕРЖАНИЕ

Введение………………………………………………………………………..….4

1. Теоретические основы организации и экономической эффективности производства продукции……………………………………………………………..7

1.1. Сущность экономической категории «эффективность производства» ….7

1.2. Факторы, влияющие на эффективность производства продукции…..…..13

1.3. Методика определения экономической эффективности производства продукции…………………………………………………………………………22

2. Современное состояние ООО «Мелиоратор» и эффективность

производства зерна в ООО «Мелиоратор»…………………………………..34

2.1. Общая характеристика деятельности ООО «Мелиоратор»………………..34

2.2. Характеристика природных и экономических условий

деятельности ООО «Мелиоратор»……………………………………………..37

2.3. Динамика основных экономических показателей и анализ

деятельности ООО «Мелиоратор»…………………………………………….40

2.3.1. Динамика основных экономических показателей

ООО «Мелиоратор»……………………………………………………………..40

2.3.2. Финансово – экономический анализ деятельности предприятия……45

2.3.3 Оценка экономической эффективности производства…………………59

3. Совершенствование организации и повышение экономической эффективности производства продукции в ООО «Мелиоратор»………….……………68

3.1. Организационно-экономические мероприятия, направленные на повышение экономической эффективности производства зерна…………..……68

3.3. Экономическая эффективность от внедряемых мероприятий……………76

Заключение……………………………………………………………………….80

Список использованных источников……………………………………………84

ВВЕДЕНИЕ

Зерно имеет важнейшее значение для населения всего земного шара. Хлеб — основной продукт питания человека, зерно — концентрированный корм для сельскохозяйственных животных и сырье для многих отраслей промышленности. Увеличение производства зерна — основная задача мирового земледелия.

Зерно является сырьем для выработки таких ценных продуктов, как крахмал, пищевые концентраты и др. Оно — основной компонент комбикормов. Зерно — это не только продукт питания для населения, но и незаменимый корм для скота и птицы. Зерно служит важным источником сырья для пивоваренной, спиртовой, комбикормовой, хлебопекарной промышленности.

Производство зерна занимает ведущее место в экономике растениеводства и всего сельского хозяйства. Практика показывает, что без развитого зернового производства невозможно обеспечить его эффективность и специализировать экономические районы на производство продукции животноводства.

Опыт работы в нашей стране и за рубежом свидетельствует о том, что невозможно преодолеть кризис в сельском хозяйстве и повысить его экономическую эффективность без развития специализации и концентрации производства, в том числе на базе агропромышленной интеграции.

Актуальность темы исследования состоит в том, что в результате социально-политических и экономических реформ, отечественный продовольственный комплекс находится в глубоком кризисном состоянии. Наблюдается уменьшение посевных площадей, поголовья скота и птицы, сокращение продукции растениеводства и животноводства, снижение экономической эффективности производства. В критическом состоянии находится финансово-экономическое состояние АПК.

Цель дипломной работы заключается в исследовании экономической эффективности производства ООО «Мелиоратор», а также в выявлении резервов и разработке путей её повышения за счет использования природных и экономических условий деятельности предприятия.

Объектом исследования являются экономические показатели деятельности общества с ограниченной ответственностью «Мелиоратор».

Предметом исследования являются причинно-следственные связи, факторы, методы и методика анализа экономической эффективности производства и практика применения их в управленческой деятельности.

Поставленной цели соответствуют следующие задачи:

— раскрыть сущность экономической эффективности производства, изучить факторы, влияющие на эффективность производства зерна, определить программу и методику определения экономической эффективности производства;

— дать общую характеристику деятельности ООО «Мелиоратор» и характеристику природных и экономических условий, выполнить комплексный анализ его производственно-хозяйственной деятельности, провести оценку экономической эффективности производства;

— разработать организационно-экономические мероприятия, направленные на повышение экономической эффективности производства зерна, рассчитать экономическую эффективность от внедряемых мероприятий.

Поставленные цель и задачи обусловили структуру дипломной работы, которая состоит из 3 глав. В первой главе рассмотрены теоретические основы по изучаемому вопросу. Во второй главе дипломной работы проведен анализ деятельности ООО «Мелиоратор», анализ эффективности производства продукции. Третья глава представляет описание мероприятий, направленных на повышение эффективности производства продукции и расчет экономического эффекта от предложенных мероприятий.

Исследование проведено на основе трудов отечественных и зарубежных специалистов. Для решения поставленных задач использовались приёмы системного исследования, сравнительного экономического анализа. В основе методических разработок лежат комплексный, иерархический, структурно-логический подходы, методы сравнения, ранжирования, прогнозирования.

Информационную основу исследования составили правовые и нормативные документы, материалы и отчёты научных учреждений, отчетная информация ООО «Мелиоратор», специальная литература. В процессе подготовки дипломного проекта использовались материалы бухгалтерской отчётности (бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), приложение к бухгалтерскому балансу (форма № 5), материалы сети Интернет.

Практическая значимость исследования состоит в том, что полученные теоретические результаты доведены до уровня конкретных рекомендаций по повышению эффективности производства в ООО «Мелиоратор». Реализация сформулированных в работе рекомендаций позволяет достигнуть поставленной цели – обеспечить развитие ООО «Мелиоратор». Внедрение предложенного мероприятия позволит ООО «Мелиоратор» получить дополнительную прибыль.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ И ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ

1.1 Сущность экономической категории «эффективность производства»

Слово «эффект» латинского происхождения (effectus) и означает результат, который оставляет после себя какое-то явление, процесс, мероприятие. Применительно к экономической сфере деятельности человека под словом «эффект» надо понимать результат его труда, результат материальных, денежных, трудовых затрат. А результатом труда является продукция. Следовательно, в экономике под эффектом в прямом смысле этого слова следует понимать произведенный продукт. Только по одному эффекту недостаточно судить о целесообразности проводимых тех или иных мероприятий. Более полный ответ на этот вопрос дает показатель экономической эффективности производства.

Эффективность производства – сложная экономическая категория. В ней отражается одна из важнейших сторон общественного производства – результативность.

Различают эффективность производства как экономическую, так и социально-экономическую. Социально-экономическая эффективность представляет собой степень удовлетворения потребностей населения за счет создаваемого продукта. Она также направлена на повышение уровня жизни населения, улучшения условий труда, увеличения свободного времени человека и т.д.

Экономическая эффективность показывает конечный полезный эффект от применения средств производства, и живого труда, другими словами, отдачу совокупных вложений. В сельском хозяйстве это получение максимального количества продукции с единицы площади при наименьших затратах живого и овеществленного труда.

Сущность экономической эффективности сельскохозяйственного производства может быть выражена через ее критерий и показатели.

2. СОВРЕМЕННОЕ СОСТОЯНИЕ ОРГАНИЗАЦИИ И ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ В ООО «МЕЛИОРАТОР»

2.1. Общая характеристика деятельности ООО «Мелиоратор»

История ООО «Мелиоратор» характерна для многих хозяйств.

21 июня 1965г. образовалась Яранская машинно-мелиоративная станция.

1 апреля 1970г. она была реорганизована в Яранскую передвижную механизированную колонну №3, а с 1 января 1991г. реорганизована в арендную Яранскую ПМК-3 арендных объединенных предприятий «Кировагровод».

3 января 1994г. реорганизована в открытое акционерное общество ОАО «Мелиоратор». И только после этого в ноябре 2000г. на его базе появилось нынешнее ООО «Мелиоратор».

Основным видом деятельности предприятия является выращивание зерновых и зернобобовых культур.

Местонахождение общества: 612260, РФ, Кировская область, г. Яранск, ул. Механизаторов, д. 27.

Предметом деятельности общества является:

— производство земельных работ;

— выращивание зерновых и зернобобовых культур;

— оптовая торговля зерном;

— деятельность автомобильного грузового транспорта;

— иные виды деятельности, не запрещенные российским законодательством.

Общество с ограниченной ответственностью ООО «Мелиоратор» действует в соответствии с законодательством Российской Федерации. Общество является юридическом лицом, имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Целью общества является извлечение прибыли.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный и иные счета в банках, круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождение предприятия, штамп, бланки со своим фирменным наименованием.

ООО «Мелиоратор» обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, сбыта, установления цен, оплаты труда, распределения чистой прибыли.

Участники Общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости своих вкладов.

Общество действует на основании Устава, Гражданского кодекса РФ, действующего законодательства РФ.

Высшим органом управления ООО «Мелиоратор» является Общее собрание его учредителей. Единоличным исполнительным органом «Общества» является директор, действующий на основании Устава.

Предприятие несет ответственность по своим обязательствам всем принадлежащим ему имуществом; не отвечает по обязательствам своих участников.

Крупные поставки продукции приходятся на рынки Кировской области. Основными потребителями продукции ООО «Мелиоратор» являются физические и юридические лица (хозяйства, производственные предприятия).

Руководитель предприятия — Пестеров Дмитрий Геннадьевич.

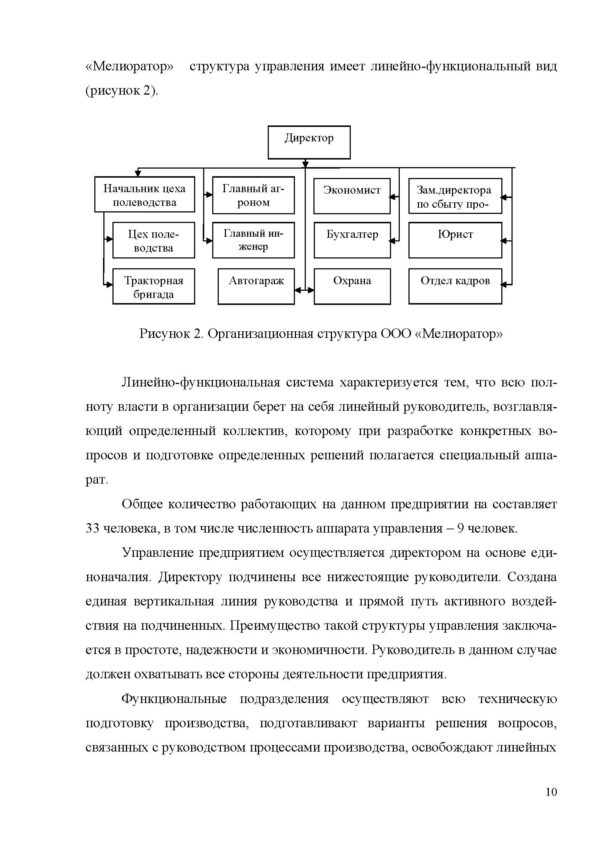

Организационная структура управления предприятием отражает состав и подчиненность линейных и функциональных звеньев управления, на ООО «Мелиоратор» структура управления имеет линейно-функциональный вид (рисунок 2).

Рисунок 2. Организационная структура ООО «Мелиоратор»

Линейно-функциональная система характеризуется тем, что всю полноту власти в организации берет на себя линейный руководитель, возглавляющий определенный коллектив, которому при разработке конкретных вопросов и подготовке определенных решений полагается специальный аппарат.

Общее количество работающих на данном предприятии на составляет 33 человека, в том числе численность аппарата управления – 9 человек.

Управление предприятием осуществляется директором на основе единоначалия. Директору подчинены все нижестоящие руководители. Создана единая вертикальная линия руководства и прямой путь активного воздействия на подчиненных. Преимущество такой структуры управления заключается в простоте, надежности и экономичности. Руководитель в данном случае должен охватывать все стороны деятельности предприятия.

Функциональные подразделения осуществляют всю техническую подготовку производства, подготавливают варианты решения вопросов, связанных с руководством процессами производства, освобождают линейных

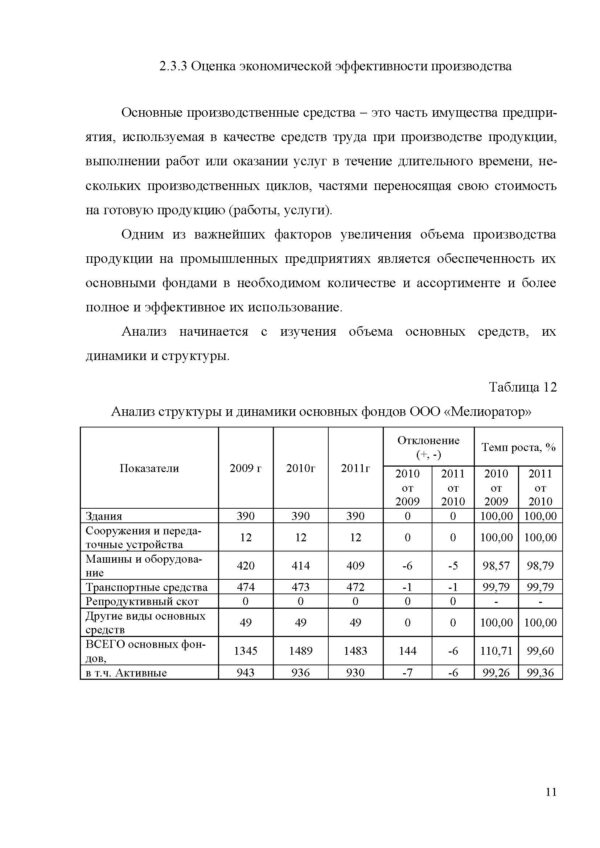

2.3.3 Оценка экономической эффективности производства

Основные производственные средства – это часть имущества предприятия, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг в течение длительного времени, нескольких производственных циклов, частями переносящая свою стоимость на готовую продукцию (работы, услуги).

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное и эффективное их использование.

Анализ начинается с изучения объема основных средств, их динамики и структуры.

Таблица 12

Анализ структуры и динамики основных фондов ООО «Мелиоратор»

Показатели 2009 г 2010г 2011г Отклонение

(+, -) Темп роста, %

2010 от 2009 2011

от 2010 2010 от 2009 2011

от 2010

Здания 390 390 390 0 0 100,00 100,00

Сооружения и передаточные устройства 12 12 12 0 0 100,00 100,00

Машины и оборудование 420 414 409 -6 -5 98,57 98,79

Транспортные средства 474 473 472 -1 -1 99,79 99,79

Репродуктивный скот 0 0 0 0 0 — —

Другие виды основных средств 49 49 49 0 0 100,00 100,00

ВСЕГО основных фондов, 1345 1489 1483 144 -6 110,71 99,60

в т.ч. Активные 943 936 930 -7 -6 99,26 99,36

3. СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ И ПОВЫШЕНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ В ООО «МЕЛИОРАТОР»

3.1. Организационно-экономические мероприятия, направленные

на повышение экономической эффективности производства продукции

Безубыточность — это такое состояние, когда бизнес не приносит ни прибыли убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты. После этого каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции — это зона безопасности (зона прибыли). Чем она больше, тем прочнее финансовое состояние предприятия.

Расчет данных показателей основывается на взаимодействии «затраты -объем продаж — прибыль». Для определения их уровня используем аналитический способ. Рассмотрим для анализа 2011 год.

Реализовано зерна- 13382 ц;

Цена реализации 1ц зерна- 453 руб.;

Выручка- 6062 тыс. руб.;

Затраты на 1ц продукции — 460 руб.;

Постоянные затраты на 1ц продукции — 337 руб.;

Переменные затраты на 1ц продукции — 123 руб.;

Убыток от реализации зерна- 96 тыс. руб.;

Маржа покрытия (В – З пер.) – 1554 тыс. руб.;

Доля маржи покрытия в выручке – 0,25;

Ставка маржи покрытия на единицу продукции – 116,13 руб.

Для определения безубыточного объема продаж сумму постоянных затрат делим на разность цены 1ц зерна и суммы переменных затрат на 1ц:

Q= Пост. затраты/(Цена реализации 1ц.-З пер. на 1ц.)=13660 ц (8).

Безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовать продукцию, чтобы получить необходимую сумму выручки для компенсации постоянных издержек и, наоборот. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

С помощью маржинального анализа можно установить критический уровень не только объема продаж, но и цены. Критический уровень цены определяется из заданного объема реализации и уровня постоянных и переменных затрат:

Цена критич.= (Пост.затр./Q) + Затр. пер. на 1ц. (9)

Цена критич.= (4508 тыс. руб./13382ц)+123 руб.=460руб.

При реализации по этой цене предприятие не получит прибыли

Q пл = 81,77/(325,23-230,59)=864ц.

Прогнозирование урожайности является одним из основных этапов в производстве зерна. Урожайность выступает как показатель эффективности земледелия, потому что в ней отражается вся система экономических мероприятий и хозяйственная организация, уровень механизации и многое другое.

От правильности прогнозирования урожайности зерновых зависят расчеты таких показателей, как размеры и структура посевных площадей, валовой сбор и т.д.

В данной работе прогнозирование урожайности проведем на основе выравнивания динамического ряда по способу наименьших квадратов. Для выравнивания динамического ряда можно использовать уравнение прямой: уt=а + b*t (36), где a и b- неизвестные параметры, для нахождении которых составим систему из двух уравнений:

∑уi=n*a + b*∑ti (10)

ЗАКЛЮЧЕНИЕ

Основными видами продукции ООО «Мелиоратор» являются зерновые культуры. Крупные поставки продукции приходятся на рынки Кировской области. Основными потребителями продукции ООО «Мелиоратор» являются физические и юридические лица (хозяйства, производственные предприятия).

Ассортимент продукции ООО «Мелиоратор»: пшеница, рожь, ячмень. Приоритетными видами зерновых культур являются пшеница и рожь.

Объем производства рассматриваемого предприятия по видам продукции увеличился только по ячменю. 2011 год оказался урожайным для ячменя. Объем реализации в 2011 году по сравнению предыдущими периодами увеличился лишь по ржи. Большие остатки нереализованной продукции в 2011 году составил ячмень (остатки продукции прошлых лет). Объем реализации в пределах Яранского района снижается, это произошло за счет увеличения объемов поставок за пределы района и расширения основного круга потребителей.

Главной отрицательной стороной является уменьшение выручки от продаж продукции растениеводства. Количество реализованной продукции растениеводства в ООО «Мелиоратор» снижается. Но с каждым годом растёт цена за 1 ц. зерна, в 2011 году она составила 453 руб./ц. Такими же темпами растет себестоимость реализованной продукции. Уровень себестоимости выше уровня цен реализации. Поэтому увеличение цены реализации не ведет к росту объёмов выручки. Вследствие чего, ООО «Мелиоратор» получает убыток от реализации зерновой продукции. Рентабельность основных показателей зерновой продукции отрицательна, но к концу периода наблюдается рост показателей рентабельности. Следовательно, можно сделать вывод, что эффективность производства и реализации зерновых культур в хозяйстве увеличивается недостаточно.

Как показал анализ финансовых результатов, в течение всего рассматриваемого периода (2009–2011гг.) в деятельности ООО «Мелиоратор» наблюдаются как положительные, так и отрицательные моменты.

Финансовым результатом деятельности предприятия является прибыль. ООО «Мелиоратор» является убыточным предприятием. За весь рассматриваемый период предприятие получало убыток от продаж. Убыток можно объяснить спадом выручки, продажей зерна ниже себестоимости и увеличением себестоимости продукции за счет роста цен на электроэнергию и ГСМ, увеличились затраты на сырье.

Но имеют место положительно складывающиеся в отчетном году по сравнению с началом периода (2009 г.) тенденции, выразившиеся в уменьшении затрат и убытка. Но наличие убытка указывает на то, что деятельность ООО «Мелиоратор» не эффективна.

Рентабельность продукции в 2011 году составляла — 6,73%, рентабельность продаж -7,22%, рентабельность активов -11,77%. За весь период показатели рентабельности отрицательные, но к концу период (2011г.) наблюдается тенденция увеличения всех показателей рентабельности, что отражает положительную динамику в финансовой деятельности ООО «Мелиоратор».

Для того чтобы улучшить финансовые результаты предприятия, необходимо снизить себестоимость и увеличить объем производимой и реализованной продукции.

Производственная база предприятия не уменьшается. Основные фонды в 2011 году сократились на 14,14%, данное изменение произошло вследствие списания устаревшего оборудования. Сельскохозяйственной техникой предприятие оснащено, но большинство техники морально и физически устарело и требует обновления.

В целом на предприятии складывается удовлетворительная ситуация, наблюдаются как положительные, таки отрицательные показатели деятельности. Для того чтобы улучшить финансовые результаты предприятия, необходимо снизить себестоимость и увеличить объем производимой продукции.

Тем не менее, среднегодовая численность рабочих не увеличилась. Увеличение численности произошло в аппарате управления. На протяжении всего рассматриваемого периода растет фонд оплаты труда промышленно — производственного персонала, среднемесячная заработная плата одного работника увеличилась и составила 7724,75 руб.

За анализируемый период (2009 — 2011 гг.) в ООО «Мелиоратор» ухудшилась финансовая устойчивость. В 2011 году ООО «Мелиоратор» неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности. Баланс ООО «Мелиоратор» был неликвидным. В 2011 году наиболее срочные обязательства превышали наиболее ликвидные активы. Показатель платежеспособности ООО «Мелиоратор» уменьшился.

Важным условием повышения эффективности производства зерна является рост урожайности культур, и снижение материально-денежных затрат на производство и реализацию продукции. Проведенный анализ по зерновым культурам показал, что с увеличением количества вносимых минеральных удобрений на 0,5ц/га урожайность зерновых культур составит 22,7ц/га, что доказывает отзывчивость культуры на внесение минеральных удобрений.

Повысив урожайность на 15,2 ц/га за счет внесения удобрений удалось снизить затраты на производство( на 88 руб/ц.) и реализацию (на 107 руб/ц.), увеличить прибыль с реализации 1ц. зерна на 199 руб. Рентабельность производства увеличилась на 72,5%, рентабельность продаж – на 73,5%.

Окупаемость затрат составит 3,9 лет.

Таким образом, за счет повышения урожайности, качества зерна ООО «Мелиоратор» повышается экономическая эффективность. Главная задача поставленная перед предприятием — повышение урожайности. Для ее решения необходимо своевременное проведение агротехнических мероприятий, повышение плодородия почвы с помощью повышения доз внесения минеральных и органических удобрений до оптимальной нормы (70 кг/га). Повышение урожайности может привести не только к повышению окупаемости затрат по производству, но и к получению прибыли, с помощью которой возможно расширение производства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Кодекс РФ об административных правонарушениях: официальный текст по состоянию на 15 февраля 2010 г. — М. : Омега-Л, 2010. – 342 с.

2. Гражданский кодекс Российской Федерации: части первая, вторая, третья и четвертая : официальный. текст по состоянию на 18 февраля 2010 г. — М. : Омега-Л, 2010. – 474 с.

3. Гражданский процессуальный кодекс Российской Федерации: по состоянию на 1 апреля 2010 г. — М.: Проспект, 2010. – 159 с.

4. Трудовой кодекс Российской Федерации: официальный текст по состоянию на 26 апреля 2010 г. — М.: Омега-Л, 2010. – 188 с.

5. Об обществах с ограниченной ответственностью: федер. закон от 08.02.1998 № 14 –ФЗ: ред. от 27.12.2009: с изм. и доп., вступающими в силу с 01.01.2010 // КонсультантПлюс. ВерсияПроф [Электронный ресурс]. – Электрон. дан. – [М., 2010].

6. О бухгалтерском учете: федер. закон от 21.11.1996 № 129 –ФЗ: ред. от 23.11.2009: с изм. и доп., вступающими в силу с 27.11.2009 // КонсультантПлюс. ВерсияПроф [Электронный ресурс]. – Электрон. дан. – [М., 2010].

7. О рекламе: федер. закон от 13.03.2006 № 38 –ФЗ: ред. от 27.12.2009: с изм. и доп., вступающими в силу с 22.01.2010 // КонсультантПлюс. ВерсияПроф [Электронный ресурс]. – Электрон. дан. – [М., 2010].

8. О защите прав потребителей: закон РФ от 07.02.1992 № 2300-1: ред. от 23.11.2009: с изм. и доп., вступающими в силу с 01.01.2010 // КонсультантПлюс. ВерсияПроф [Электронный ресурс]. – Электрон. дан. – [М., 2010].

9. Учетная политика организации: положение по бухгалтерскому учету (ПБУ 1/2008): утв. приказом Минфина РФ от 06.10.2008 № 106н.: ред. от 11.03.2009 // КонсультантПлюс. ВерсияПроф [Электронный ресурс]. – Электрон. дан. – [М., 2010].

10. Бухгалтерская отчетность организации: положение по бухгалтерскому учету (ПБУ 4/1999): утв. приказом Минфина РФ от 06.07.1999 №43 н.: ред. от

Похожие товары

-

Российский финансово-экономический кризис 2014-2015 гг. общие тенденции

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)3 источников(а)Год написания: 2016 -

Цифровизация закупок

350.00 ₽В корзинуТип работы: Статья7 страниц(ы)8 источников(а)Год написания: 2018 -

Особенности бухгалтерского учета деловой репутации организации

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)6 источников(а)Год написания: 2017 -

Роль ГЧП в развитии инфраструктурных проектов

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)3 источников(а)Год написания: 2018