Анализ и оценка рынка ипотечного кредитования на примере Сбербанка России

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2014

Количество страниц: 105

Количество источников: 47

К работе прилагается табличный материал

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

Содержание

Введение…………………………………………………………………… 3

1. Теоретические аспекты ипотечного кредитования в России ………. 5

1.1. История развития ипотеки……………………………………………. 5

1.2. Обзор российского рынка ипотечного кредитования…………………… 7

1.3. Анализ ипотечного кредитования в России ………………………… 14

2. Экономико- математическое моделирование ипотечного кредитования …………………………………………….……………….. 24

2.1. Оценка или анализ политики ипотечного кредитования ……..….. 24

2.2. Корреляционно-регрессионный анализ и моделирование…………. 32

2.3. Экстраполяция и прогнозирование в рядах динамики ……………. 38

3. Моделирование и прогнозирование основных показателей ипотечного кредитования Сбербанка Приволжского федерального округа России ………………………………………………………….. 47

3.1. Регрессивная модель объема выдачи ипотечных кредитов Сбербанка Приволжского федерального округа России ………..…….47

3.2. Прогнозирование по объему выданных ипотечных кредитов Приволжского федерального округа Сбербанка России……………….. 51

3.3. Пути оптимизации ипотечной деятельности Приволжского федерального округа Сбербанка России ……………………….……… 87

Заключение………………………………………………………………… 100

Список использованных источников ……….…………………………. 102

Приложения……………………………………………………………….. 106

Введение

Система ипотечного кредитования занимает уникальное положение в национальной экономике. Во-первых, в настоящее время ипотечное кредитование в большинстве экономически развитых стран является не только основной формой улучшения жилищных условий, но и оказывает существенное влияние на экономическую ситуацию страны в целом. Во-вторых, оказывает огромное влияние на мотивацию человека, общественные процессы, происходящие в обществе.

Актуальность вопроса ипотечного кредитования заключается в проблеме приобретения собственного жилья, что является первоочередной потребностью для каждой семьи. Ипотека привлекательна прежде всего тем, что позволяет в короткие сроки вселиться в новую квартиру, стать ее собственником, зарегистрировать членов своей семьи, а оплачивать ее можно в течении нескольких последующих лет, не боясь роста цен на недвижимость. Это финансово эффективнее, чем откладывать деньги, подвергая накопления инфляционным и иным рискам, или чем арендовать квартиру, так как размер ежемесячных платежей по кредиту сопоставим с ежемесячной арендной платой за жилье. Надежность и безопасность покупки квартиры с помощью ипотечного кредита заключается в том, что квартира проходит тщательную юридическую проверку банком, страховой компанией и полностью оформляется в собственность заемщика при получении кредита. В этом отношении альтернативы ипотечному жилищному кредитованию не существует.

Основными причинами, сдерживающими развитие российского банковского ипотечного кредитования, являются недостаток опыта в оперативном решении вопросов о наложении взыскания и отчуждении имущества, являющегося объектом залога; нестабильность внешней среды банковского бизнеса; несовершенство нормативно-правового обеспечения; несовершенство методик оценки эффективности банковского ипотечного кредитования и уровней риска ипотечных операций и др.

Целью дипломной работы заключается в анализе системы ипотечного кредитования Сбербанка России в Приволжском федеральном округе, выявление основных проблем, сдерживающих ее развитие на современном этапе и возможностей их решения. В соответствии с целью в дипломной работе поставлены и решены следующие задачи:

— рассмотреть сущность ипотеки и ипотечного кредитования;

— выявить состояние ипотечного кредитования в России;

— проанализировать основные показатели ипотечного кредитования Сбербанка России;

Работа состоит из трех глав. В первой главе рассматривается обзор рынка ипотечного кредитования в России. Во второй главе рассматриваются методы и модели применяемые для анализа и построения экономико-математической модели ипотечного кредитования Сбербанка России. В третьей главе разрабатывается прогноз основных показателей ипотечного кредитования Сбербанка России в Приволжском федеральном округе.

Объектом исследования является общество с ограниченной ответственностью Сбербанк России в Приволжском федеральном округе.

Предметом исследования является совокупность показателей и методик статистического анализа и прогнозирования состояния ипотечного кредитования.

Практическое значение исследуемой работы заключается в том, что анализ, проведенный в работе может быть интересен как специалистам банковского сектора, так и простым исследователям.

Методическая основа исследования: нормативно-правовые акты, монографии, периодическая литература, Интернет-Материалы. В работе использованы труды таких авторов, как Головина О.Л., Дубовик И.В., Жданов В.П., Тимофеев В.В., Колобов С.С., Кострикин П.Н., Приступ Н.П., Савруков А.Н., Симионова Ю.Ф., Астапов К.Л., Афанаскин Ю., Волкова А. и других.

1. Теоретические основы ипотечного кредитования в России

1.1. История развития ипотеки

Термин «ипотека» впервые появился в Греции в конце VII — начале VI веков до н. э. Появлению его послужило то обстоятельство, что в 621 году до н. э. правитель Драконт ввел порядок, согласно которому посягательства на частную собственность сурово карались. Возможно, несправедливо, но позже за его порядками в истории закрепилось определение «драконовские законы». Продолжил начинание один из легендарных афинских мудрецов Солон, который в 594 до н. э. осуществляет свои знаменитые реформы.

Первоначально в Афинах залогом подобного рода обязательств была личность должника, которому в случае неуплаты долга грозило рабство. Для перевода личной ответственности в имущественную, Солон и предложил ставить на земле должника (обычно на пограничной меже) столб с надписью о том, что эта земля служит обеспечением претензии кредитора в поименованной сумме. На таком столбе, получившем название hipotethica, что в переводе означает подставка или подпорка, отмечали все поступающие долги собственника земли. Именно этот столбик, вбитый на границе земельного участка, назывался ипотекой. Надпись на нем говорила о том, что участок заложен, или находится под залогом, то есть его владелец занял деньги, а в случае неуплаты обещал вернуть долг этим самым участком.

Разумеется, Греция не является единственной родоначальницей ипотеки. Упоминания о залоге встречаются еще в законах Хаммурапи в VI веке до нашей эры. В Индии, в Законах Ману, во II веке до нашей эры, залог упоминается как одно из восемнадцати оснований для судебного разбирательства.

2. Экономико-математическое моделирование ипотечного кредитования

2.1. Оценка или анализ политики ипотечного кредитования

Оценка или анализ политики ипотечного кредитования предполагает исследование двух блоков параметров:

Исследование первого блока тематики предполагает разработку системы показателей, способных детально оценить и охарактеризовать политику коммерческого банка на рынке ипотечных кредитов.

В число таких показателей предлагается внести следующие:

1) Структура выданных и доля ипотечных кредитов в общем объёме кредитного портфеля банка.

Этот показатель способен показать количество ипотечных кредитов на общем фоне средств банка в процентном — долевом — соотношении.

2) Динамика ипотечных кредитов (темп прироста по отношению к прошедшему периоду), представляющий каким темпом в процентном соотношении изменяются ипотечные кредиты в ту или иную сторону. Если мы получим показатель с отрицательным значением — это будет означать темп снижения объёмов выдаваемых кредитов (это возможно в том случае, если фактическая сумма выданных кредитов базового периода окажется меньше, чем аналогичная сумма прошедшего периода), если с положительным значением — темп увеличения объёмов выдаваемых кредитов.

3) Соотношение ипотечных (долгосрочных) и иных видов кредитов кредитного портфеля банка.

Банк поддерживает определённое соотношение долгосрочных и краткосрочных кредитов в кредитном портфеле и стремится перепродавать (рефинансировать) ипотечные (долгосрочные) кредиты с целью повышения ликвидности собственных активов. Отсюда, показателем деятельности ипотечного отдела коммерческого банка и является показатель соотношения объёмов долгосрочных (ипотечных) и краткосрочных (потребительских и прочих) кредитов.

4) Количество проведённых ипотечных сделок банком за год. Этот показатель расчитывается суммированием проведённых банком ипотечных сделок на протяжении года.

Данный показатель может охарактеризовать сумму долгосрочной дебиторской задолженности, а также прогнозировать количество предполагаемых формируемых резервов на возможные потери по ипотечным ссудам.

5) Кредитные организации формируют резервы только при обесценении ипотечного кредита, то есть при потере кредитом стоимости вследствие неисполнения либо ненадлежащего исполнения заёмщиком обязательств по кредиту перед кредитной организацией, соответствующих условиям кредитного договора. Резервы формируются по конкретному кредиту, либо по портфелю однородных ипотечных кредитов, то есть по группе кредитов со сходными характеристиками кредитного риска.

В целях определения размера расчётного резерва в связи с действием факторов кредитного риска ипотечные кредиты (ссуды) классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных кредитов) в одну из пяти категорий качества:

1. (высшая) категория качества (стандартные ссуды) — отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заёмщиком обязательств по ссуде равна нулю);

2. категория качества (нестандартные ссуды) — умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заёмщиком обязательств по ссуде обуславливает её обесценение в размере от одного до 20 процентов);

3. категория качества (сомнительные ссуды) — значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заёмщиком обязательств по ссуде обуславливает её обесценение в размере от 21 до 50 процентов);

4. категория качества (проблемные ссуды) — высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заёмщиком обязательств по ссуде обуславливает её обесценение в размере от 51 до 100 процентов);

5. (низшая) категория качества (безнадёжные ссуды) — отсутствует вероятность возврата ссуды в силу неспособности или отказа заёмщика выполнять обязательства по ссуде, что обуславливает полное (в размере 100 процентов) обесценение ссуды.

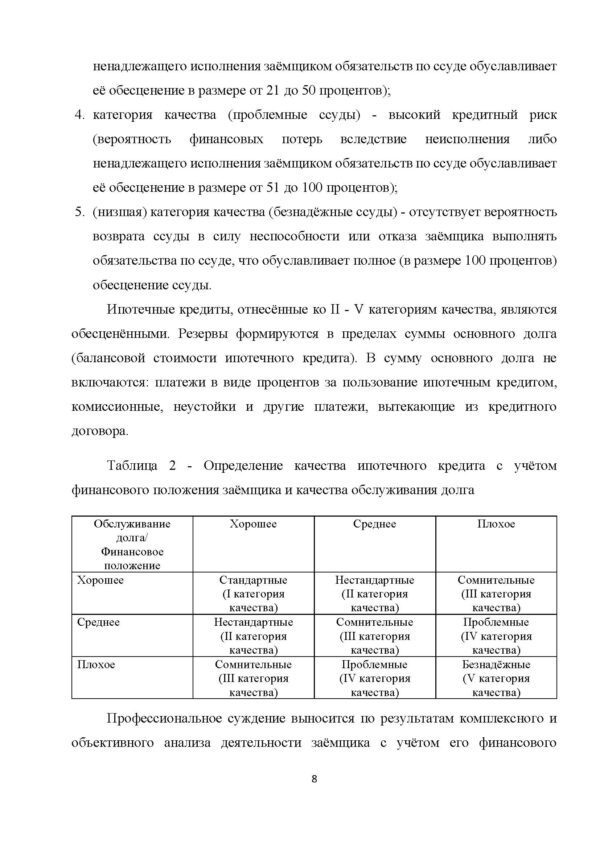

Ипотечные кредиты, отнесённые ко II — V категориям качества, являются обесценёнными. Резервы формируются в пределах суммы основного долга (балансовой стоимости ипотечного кредита). В сумму основного долга не включаются: платежи в виде процентов за пользование ипотечным кредитом, комиссионные, неустойки и другие платежи, вытекающие из кредитного договора.

Таблица 2 — Определение качества ипотечного кредита с учётом финансового положения заёмщика и качества обслуживания долга

Обслуживание долга/

Финансовое положение Хорошее Среднее Плохое

Хорошее Стандартные

(I категория качества) Нестандартные

(II категория качества) Сомнительные

(III категория качества)

Среднее Нестандартные

(II категория качества) Сомнительные

(III категория качества) Проблемные

(IV категория качества)

Плохое Сомнительные

(III категория качества) Проблемные

(IV категория качества) Безнадёжные

(V категория качества)

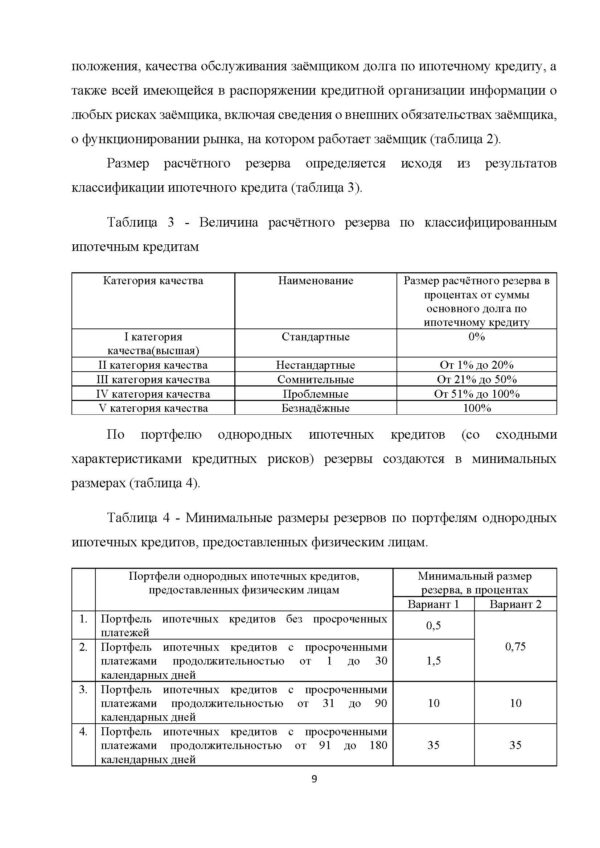

Профессиональное суждение выносится по результатам комплексного и объективного анализа деятельности заёмщика с учётом его финансового положения, качества обслуживания заёмщиком долга по ипотечному кредиту, а также всей имеющейся в распоряжении кредитной организации информации о любых рисках заёмщика, включая сведения о внешних обязательствах заёмщика, о функционировании рынка, на котором работает заёмщик (таблица 2).

Размер расчётного резерва определяется исходя из результатов классификации ипотечного кредита (таблица 3).

Таблица 3 — Величина расчётного резерва по классифицированным ипотечным кредитам

Категория качества Наименование Размер расчётного резерва в процентах от суммы основного долга по ипотечному кредиту

I категория качества(высшая) Стандартные 0%

II категория качества Нестандартные От 1% до 20%

III категория качества Сомнительные От 21% до 50%

IV категория качества Проблемные От 51% до 100%

V категория качества Безнадёжные 100%

По портфелю однородных ипотечных кредитов (со сходными характеристиками кредитных рисков) резервы создаются в минимальных размерах (таблица 4).

Таблица 4 — Минимальные размеры резервов по портфелям однородных ипотечных кредитов, предоставленных физическим лицам.

Портфели однородных ипотечных кредитов, предоставленных физическим лицам Минимальный размер резерва, в процентах

Вариант 1 Вариант 2

1. Портфель ипотечных кредитов без просроченных платежей 0,5 0,75

2. Портфель ипотечных кредитов с просроченными платежами продолжительностью от 1 до 30 календарных дней 1,5

3. Портфель ипотечных кредитов с просроченными платежами продолжительностью от 31 до 90 календарных дней 10 10

4. Портфель ипотечных кредитов с просроченными платежами продолжительностью от 91 до 180 календарных дней 35 35

3. Моделирование и прогнозирование основных показателей ипотечного кредитования Сбербанка Приволжского федерального округа России

1.1. Регрессивная модель объема выдачи ипотечных кредитов Сбербанка Приволжского федерального округа России

ОАО «Сбербанк России» — крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно-банковских услуг. Учредителем и основным акционером Сбербанка является Центральный банк РФ, владеющий 50% уставного капитала плюс одной голосующей акцией; свыше 40% акций принадлежит зарубежным компаниям. Около половины российского рынка частных вкладов, а также каждый третий корпоративный и розничный кредит в России приходятся на Сбербанк.

Отделения Сбербанка Приволжского федерального округа (ПФО) уже много лет трудится на благо человеческой созидательности, и их огромные габариты внушают уважение и трепет другим банкам. На сегодняшний день банк имеет отделения Сбербанка РФ в о всех 14 субъектах Федерации, входящих в состав ПФО (приложение Б).

В настоящее время Сбербанк России раскинулся своим мощным телом на огромные просторы. Он имеет 829 филиалов и 8455 дополнительных офисов, которые прекрасно выполняют свою миссию – максимальный комфорт доступа для каждого из клиентов. Филиалы банка охватили не только крупные города региона, такие как: Нижний Новгород, Арзамас и столицы таких стран, как Татарстан, Чуваши, Марий Эл и Мордовии, но и города, представленные меньшим населением. И даже большое количество поселков, имеет возможность получить высококвалифицированную справку и поддержку в филиале настоящего гиганта – Волго-Вятского Сберегательного банка России.

Если же затрагивать суммы, которыми в настоящее время обладает этот банк, то в первую очередь нужно сказать о чистых активах, которые составляют 275 млрд. рублей. А кредитный портфель Волго-Вятского Сбербанка включает в себя 160 млрд. рублей по юридическим лицам и 75 млрд. рублей – по физическим.

Цифра – свыше полутора миллиона – говорит о количестве банковских пластиковых карт, эмитированных Волго-Вятским Сберегательным банком РФ. Еще один момент, характеризующий банки, – это годовой оборот предприятий-клиентов. В случае Волго-Вятского банка – это 1 миллиард рублей свыше, чем 200 предприятий-клиентов.

Построим корреляционно-регрессивную модель объема выдачи ипотечных кредитов Сбербанка Приволжского федерального округа России.

Исходные данные для построения модели представлены в таблице 6:

Результативный признак У- объем выданных ипотечных кредитов, млн.руб.

Факторные признаки:

Х1 — объем задолженности, млн руб.

Х2 — численность населения

Х3 — среднедушевой доход

Х4 — средние цены на первичном рынке жилья, руб.

Х5 — средние цены на вторичном рынке жилья, руб.

Х6 — внутренний региональный продукт (ВРП), млн.руб.

Х7 — число выданных кредитов

Проведём регрессионный анализ данных (таблица 6), задача которого состоит в оценке зависимости результативного признака от факторных с помощью программы Microsoft Excel (приложение В). Предварительно, с целью анализа взаимосвязи показателей построим таблицу парных коэффициентов корреляции R.

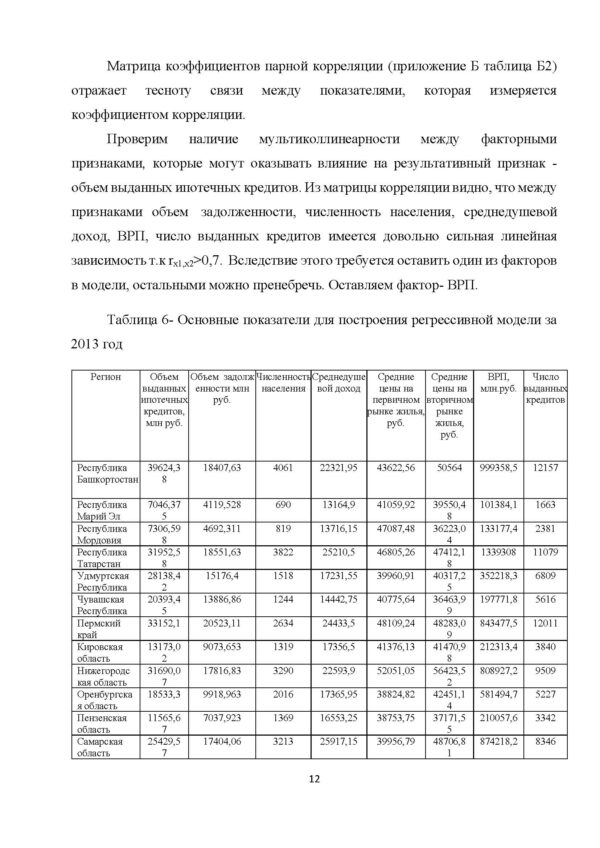

Матрица коэффициентов парной корреляции (приложение Б таблица Б2) отражает тесноту связи между показателями, которая измеряется коэффициентом корреляции.

Проверим наличие мультиколлинеарности между факторными признаками, которые могут оказывать влияние на результативный признак — объем выданных ипотечных кредитов. Из матрицы корреляции видно, что между признаками объем задолженности, численность населения, среднедушевой доход, ВРП, число выданных кредитов имеется довольно сильная линейная зависимость т.к rx1,x2>0,7. Вследствие этого требуется оставить один из факторов в модели, остальными можно пренебречь. Оставляем фактор- ВРП.

Таблица 6- Основные показатели для построения регрессивной модели за 2013 год

Регион Объем выданных ипотечных кредитов, млн руб. Объем задолженности млн руб. Численность населения Среднедушевой доход Средние цены на первичном рынке жилья, руб. Средние цены на вторичном рынке жилья, руб. ВРП, млн.руб. Число выданных кредитов

Республика Башкортостан 39624,38 18407,63 4061 22321,95 43622,56 50564 999358,5 12157

Республика Марий Эл 7046,375 4119,528 690 13164,9 41059,92 39550,48 101384,1 1663

Республика Мордовия 7306,598 4692,311 819 13716,15 47087,48 36223,04 133177,4 2381

Республика Татарстан 31952,58 18551,63 3822 25210,5 46805,26 47412,18 1339308 11079

Удмуртская Республика 28138,42 15176,4 1518 17231,55 39960,91 40317,25 352218,3 6809

Чувашская Республика 20393,45 13886,86 1244 14442,75 40775,64 36463,99 197771,8 5616

Пермский край 33152,1 20523,11 2634 24433,5 48109,24 48283,09 843477,5 12011

Кировская область 13173,02 9073,653 1319 17356,5 41376,13 41470,98 212313,4 3840

Нижегородская область 31690,07 17816,83 3290 22593,9 52051,05 56423,52 808927,2 9509

Оренбургская область 18533,3 9918,963 2016 17365,95 38824,82 42451,14 581494,7 5227

Пензенская область 11565,67 7037,923 1369 16553,25 38753,75 37171,55 210057,6 3342

Самарская область 25429,57 17404,06 3213 25917,15 39956,79 48706,81 874218,2 8346

Заключение

В последние годы рынок банковского (классического) ипотечного кредитования развивается ускоренными темпами. Количество банков — участников рынка постоянно растет, ставки по кредитам снижаются до уровня 10-11% в валюте и до 15-17% в рублях, размер авансовых взносов снизился уже до уровня 15%, на рынке определяется группа системных игроков: Сбербанк, ВТБ, ДельтаКредит, НИКом, Райффайзен.

Основными тенденциями на ипотечном рынке являются:

— Процентные ставки: тенденция к снижению

— Валюта кредита

— Срок кредита: тенденция к удлинению

— Первоначальный взнос: тенденция к снижению

— Ограничения по размеру кредита: тенденции не определены

— Досрочное погашение: проблема покрытия транзакционных издержек кредиторов

— Обеспечение: основной вид – залог приобретаемого жилья

— Рынок: вторичный – менее рискованный

— Дополнительные расходы: 4-7,5% от стоимости объекта

— Оценка заемщика: справка по форме 2 НДФЛ

— Портрет заемщика: приоритет – молодым

В дипломной работе проанализирован рынок ипотечного кредитования Сбербанка России по Приволжскому федеральному округу.

При корреляционно-регрессивном анализе получили модель

У=-0,279Х1+0,464Х2+0,017Х3+5216,404 которая имеет следующий экономический смысл: при увеличении цены квадратного метра жилья на первичном рынке х1, объем выданных ипотечных кредитов уменьшается на 0,279 млн.руб.; при увеличении цены квадратного метра жилья на вторичном рынке х2, объем выданных ипотечных кредитов увеличивается на 0,464 млн.руб.; при увеличении ВРП х3, объем выданных ипотечных кредитов увеличивается на 0,017 млн.руб.

Для каждого субъекта ПФО были построены модели объема выданных ипотечных кредитов. Величины полученной среднеквадратической ошибки в построенных моделях во всех субъектов ПФО меньше 1%. Это позволяет говорить, что построенная модель хорошо аппроксимирует фактические данные, т.е. она вполне отражает экономические тенденции, определяющие объём ипотечных кредитов, и является предпосылкой для построения прогнозов высокого качества.

Для учета новых экономических тенденций рекомендуется регулярно уточнять модель на основе мониторинга фактически полученных объемов продаж, добавляя их или заменяя ими данные статистической базы, на основе которой строится модель

Из прогнозирования с помощью скользящей средней делаем вывод, что объем доли Сбербанка по ПФО в выдаче ипотечных кредитов от общего количества выданных кредитов Сбербанка в 2014 году будет находится в пределах 0,5454-0,5460.

Анализ ипотечных программ, предлагаемых Сбербанком показал, что ПФО Сбербанка РФ предлагает несколько ипотечных программ. Максимальная сумма кредита составляет до 90 % от стоимости жилья. Объектом кредитования является как вторичное, так и первичное и строящееся жилье. Для молодых семей предоставляются специальные условия, например, учитываются доходы родителей. Однако следует отметить, что требования Сбербанка по обеспечению кредита слишком высоки и подходят только населению с доходами не ниже средних или имеющих возможность поручительства физических или юридических лиц, а для населения с низкими доходами и без поручительства, программы, предлагаемые Сбербанком РФ, не подходят.

Список использованных источников

1. Погашение регистрационной записи об ипотеке: федеральный закон РФ от 22.12.2008 №264-ФЗ//Закон. – 2000. – 9с.

2. Последствия утраты или повреждения заложенного имущества: федеральный закон РФ от 30.12.2004 №216-ФЗ//Закон. – 2000. – 42с.

3. Обращение взыскания на заложенные жилой дом или квартиру: федеральный закон РФ от 24.12.2002 №179-ФЗ//Закон. – 2000. –9с

4 Регламент кредитования физических лиц на покупку квартир по Программе ипотечного жилищного кредитования Правительства Москвы и взаимодействия участников программы/ / АКБ Сбербанк РФ. М., — 2006.- 89 c.

5 Сбербанк России — крупнейший российский банк. Операции и услугиСбербанка:[Электронный ресурс]. — Режим доступа: http://sberbank-rossii.narod.ru/,свободный.

6 Астапов, К.Л. Ипотечное кредитование в России и за рубежом (законодательство и практика) / К.Л. Астапов// Деньги и кредит. — 2006. — №4. — 42-48с.

7 Балабанов, И.Т. Экономика недвижимости/ И.Т. Балабанов. — СПб.: Питер, 2005. –

8 Балабанов, И.Т. Банки и банковское дело / И.Т. Балабанова И. Т. – СПб.: Питер, 2005. –296 с.

9 Букато, В.Банки и банковские операции в России: 2-е изд., перераб. и доп. / В. Букато, Ю. Головин, Ю. Львов. – М.: Финансы и статистика, 2006. – С. 368

10 Владимирова,Т.А. Ипотечные схемы кредитования: Российский вариант решения проблемы жилья / Т.А. Владимирова // Сибирская финансовая школа. – 2006. – №4. –65–68 с.

Похожие товары

-

Учет и анализ финансовых результатов деятельности организации

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)12 источников(а)Год написания: 2017 -

Финансовые потери при реализации молока от нарушения ценовой эквивалентности за 2011-2016 по Республике Марий Эл

350.00 ₽В корзинуТип работы: Статья6 страниц(ы)8 источников(а)Год написания: 2017 -

Инновационное инвестирование в России и его проблемы

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)6 источников(а)Год написания: 2018 -

Структура и тенденции институтов финансового посредничества государств-членов ЕАЭС

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)5 источников(а)Год написания: 2016