Анализ и оценка платежеспособности и ликвидности предприятия ЗАО «Советский молочный завод»

3,000.00 ₽

Тип работы: Дипломная работа (ВКР)Год написания: 2011

Количество страниц: 94

Количество источников: 93

К работе прилагается бухгалтерская финансовая отчетность

Без ожидания: файлы доступны для скачивания сразу после оплаты.

Ручная проверка: файлы открываются и полностью соответствуют описанию.

Описание

Содержание

Введение 3

1. Теоретические основы анализа ликвидности и платежеспособности предприятия 5

1.1. Экономическое содержание анализа ликвидности и платежеспособности предприятия 5

1.2. Методы анализа и оценки ликвидности и платежеспособности предприятия 10

1.3. Информационное обеспечение анализа платежеспособности и ликвидности предприятия 17

2. Анализ платежеспособности и ликвидности ЗАО «Советский молочный завод» 23

2.1. Общая организационно-экономическая характеристика деятельности предприятия 23

2.2. Анализ имущественного положения предприятия 31

2.3. Анализ ликвидности и платежеспособности предприятия 47

3. Проблемы и пути укрепления платежеспособности и ликвидности ЗАО «Советский молочный завод» 59

3.1. Выявление резервов повышения ликвидности и платежеспособности предприятия 59

3.2. Пути снижения дебиторской и кредиторской задолженностей 69

3.3. Разработка рекомендаций по укреплению платежеспособности и ликвидности на основе выявленных резервов 75

Заключение 83

Список использованной литературы 87

Приложения

Введение

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение.

Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Платежеспособность — это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния.

Анализируя платежеспособность предприятия, необходимо рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов. Причинами неплатежеспособности могут быть невыполнение плана по производству и реализации продукции; повышение ее себестоимости; невыполнение плана прибыли — недостаток собственных источников самофинансирования; высокий процент налогообложения. Одной из причин ухудшения платежеспособности может быть неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

Те предприятия, у которых показатели ликвидности и платежеспособности ниже установленных норм и имеют тенденцию к ухудшению, могут быть признаны финансово неустойчивыми. Для того чтобы не доводить предприятие до такого уровня, необходимо систематически производить анализ и оценку финансовой устойчивости, а также ликвидности и платежеспособности организации.

Актуальность определения ликвидности баланса приобретает особое значение в условиях экономической нестабильности, а также при ликвидации предприятия вследствие его банкротства. Здесь встает вопрос: достаточно ли у предприятия средств для покрытия его задолженности. Такая же проблема возникает, когда необходимо определить, достаточно ли у предприятия средств для расчетов с кредиторами, то есть способность ликвидировать (погасить) задолженность имеющимися средствами.

Таким образом, вопрос ликвидности и платежеспособности предприятия и разработка направлений их повышения является актуальным и требующими детального изучения.

Теоретическую и методологическую основу работы составили труды отечественных и зарубежных авторов в области учета и финансового анализа.

В работе использовались следующие методы: процентный, линейный, метод наблюдения, документирование, изучение специализированной литературы, горизонтальный и вертикальный анализ, метод сравнения, метод финансовых коэффициентов, метод цепных подстановок.

Объектом проведенного исследования являются методологические и методические аспекты анализа ликвидности и платежеспособности.

Предметом исследования выступают организационные и экономические способы совершенствования ликвидности и платежеспособности на предприятиях.

Цель работы является анализ ликвидности и платежеспособности ЗАО «Советский молочный завод» и разработка направлений их повышения.

Для достижения поставленной цели необходимо решить следующие задачи:

— изучить экономическое содержание анализа платежеспособности и ликвидности предприятия;

— рассмотреть методы анализа и оценки платежеспособности и ликвидности предприятия;

— изучить информационное обеспечение анализа ликвидности и платежеспособности предприятия;

— изучить общую организационно-экономическую характеристику ЗАО «Советский молочный завод»;

— провести анализ имущественного положения предприятия;

— провести анализ ликвидности и платежеспособности ЗАО «Советский молочный завод»;

— разработать направления повышения ликвидности и платежеспособности ЗАО «Советский молочный завод»;

— оценить экономическую эффективность предлагаемых мероприятий.

При написании работы использовались ЗАО «Советский молочный завод» за 2009-2011 гг.

Работа состоит из введения, трех глав, раскрывающих ее основное содержание, заключения, списка использованных источников и приложений.

1. Теоретические основы анализа платежеспособности и ликвидности предприятия

1.1. Экономическое содержание анализа ликвидности и платежеспособности предприятия

В условиях кризиса неплатежей и применения ко многим предприятиям процедур банкротства (несостоятельности) объективная оценка их финансового состояния имеет приоритетное значение. Главными критериями такой оценки являются показатели платежеспособности и ликвидности.

Платежеспособность предприятия характеризуется его возможностью и способностью своевременно и полностью выполнять свои финансовые обязательства перед внутренними и внешними партнерами, а также перед государством. Платежеспособность непосредственно влияет на формы и условия осуществления коммерческих сделок, в том числе на возможность получения кредитов и займов [12, с. 78].

Ликвидность определяется способностью предприятия быстро и с минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в денежные средства. Она характеризуется также наличием у него ликвидных средств в форме остатка денег в кассе, денежных средств на счетах в банках и легкореализуемых элементов оборотных активов (например, краткосрочных ценных бумаг).

Понятия платежеспособности и ликвидности хотя и не тождественны, но на практике тесно взаимосвязаны. Ликвидность баланса предприятия отражает его способность своевременно рассчитываться по долговым обязательствам. Неспособность предприятия погасить свои долговые обязательства перед поставщиками, кредиторами, акционерами и государством приводит к его финансовой несостоятельности (банкротству). Основаниями для признания хозяйствующего субъекта банкротом являются не только невыполнение им в течение ряда месяцев обязательств перед государством, но и неудовлетворение требований юридических лиц и

2. Анализ платежеспособности и ликвидности ЗАО «Советский молочный завод»

2.1. Общая организационно-экономическая характеристика деятельности предприятия

Акционерное общество закрытого типа «Советский молочный завод» учреждено в процессе приватизации в соответствии с Указом Президента Российской Федерации от 1 июля 1992 года № 721 «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества», зарегистрировано постановлением Главы администрации Советского района от 9.09.92 № 233.

Местонахождение Общества Республика Марий Эл, п. Советский, ул. Свердлова, дом 20. Общество является коммерческой организацией, уставной капитал которой разделен на акции. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные имущественные права, нести обязанности, быть истцом и ответчиком в суде.

Основной целью Общества является получение прибыли.

Основными видами деятельности ЗАО «Советский молочный завод» являются:

— производство пищевых продуктов на основе переработки молока и сливок;

— разработка, внедрение, производство, реализация конкурентно – способной пищевой продукции;

— посредническая, коммерческая деятельность;

— оптовая и розничная торговля продовольственными и непродовольственными товарами с использованием сети своих магазинов и др.

ЗАО «Советский молочный завод» может заниматься всеми видами деятельности, в том числе и предпринимательской деятельностью, не запрещенными законодательством Российской Федерации, направленными на удовлетворение потребностей пайщиков.

Уставный капитал ЗАО «Советский молочный завод» складывается из номинальной стоимости акций общества, приобретенных акционерами (размеренных акций).

Общество в праве ежеквартально, раз в полгода или раз в год принимать решение о выплате дивидендов по размещенным акциям.

Высшим органом управления Общества является общее собрание акционеров.

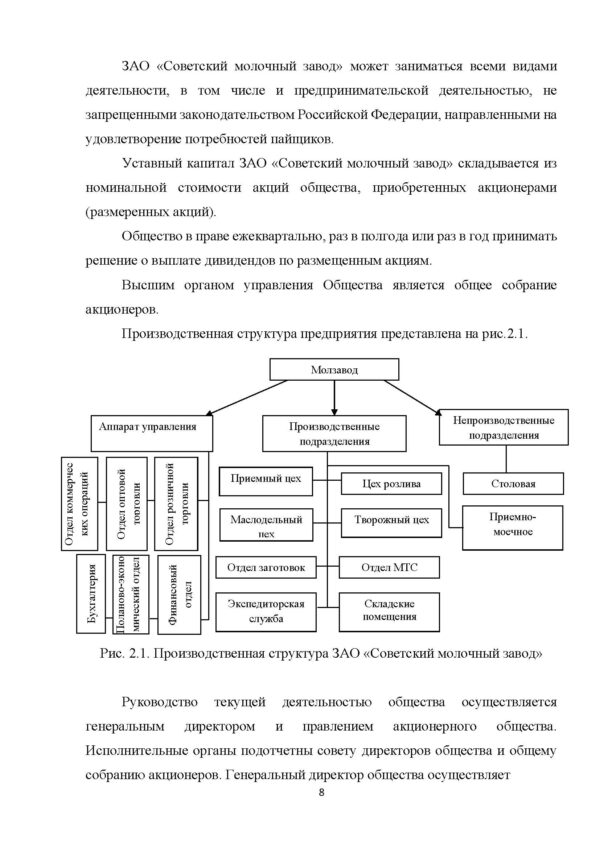

Производственная структура предприятия представлена на рис.2.1.

Рис. 2.1. Производственная структура ЗАО «Советский молочный завод»

Руководство текущей деятельностью общества осуществляется генеральным директором и правлением акционерного общества. Исполнительные органы подотчетны совету директоров общества и общему собранию акционеров. Генеральный директор общества осуществляет

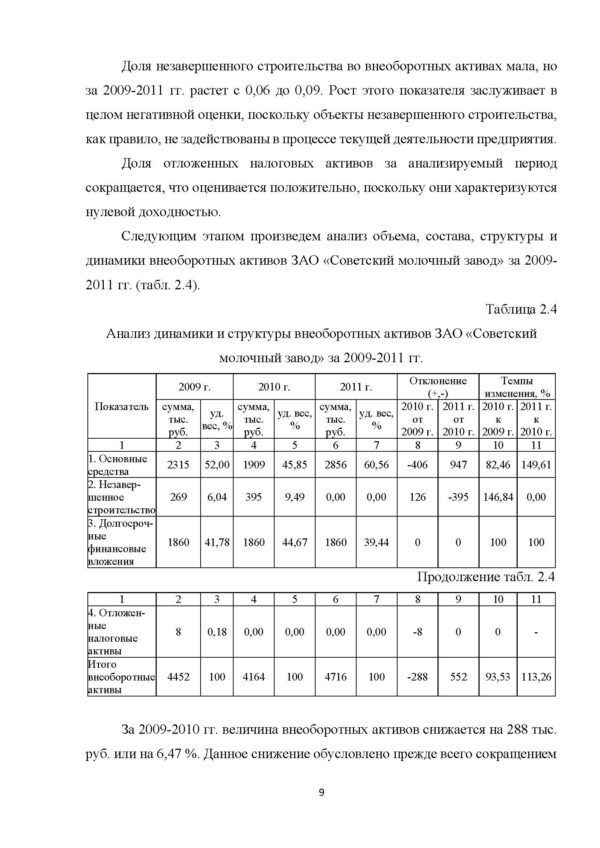

Доля незавершенного строительства во внеоборотных активах мала, но за 2009-2011 гг. растет с 0,06 до 0,09. Рост этого показателя заслуживает в целом негативной оценки, поскольку объекты незавершенного строительства, как правило, не задействованы в процессе текущей деятельности предприятия.

Доля отложенных налоговых активов за анализируемый период сокращается, что оценивается положительно, поскольку они характеризуются нулевой доходностью.

Следующим этапом произведем анализ объема, состава, структуры и динамики внеоборотных активов ЗАО «Советский молочный завод» за 2009-2011 гг. (табл. 2.4).

Таблица 2.4

Анализ динамики и структуры внеоборотных активов ЗАО «Советский молочный завод» за 2009-2011 гг.

Показатель 2009 г. 2010 г. 2011 г. Отклонение

(+,-) Темпы изменения, %

сумма, тыс.

руб. уд. вес, % сумма, тыс.

руб. уд. вес, % сумма, тыс.

руб. уд. вес, % 2010 г.

от

2009 г. 2011 г.

от

2010 г. 2010 г.

к

2009 г. 2011 г.

к

2010 г.

1 2 3 4 5 6 7 8 9 10 11

1. Основные средства 2315 52,00 1909 45,85 2856 60,56 -406 947 82,46 149,61

2. Незавершенное строительство 269 6,04 395 9,49 0,00 0,00 126 -395 146,84 0,00

3. Долгосрочные финансовые вложения 1860 41,78 1860 44,67 1860 39,44 0 0 100 100

Продолжение табл. 2.4

1 2 3 4 5 6 7 8 9 10 11

4. Отложен-ные налоговые активы 8 0,18 0,00 0,00 0,00 0,00 -8 0 0 —

Итого внеоборотные активы 4452 100 4164 100 4716 100 -288 552 93,53 113,26

За 2009-2010 гг. величина внеоборотных активов снижается на 288 тыс. руб. или на 6,47 %. Данное снижение обусловлено прежде всего сокращением

3. Проблемы и пути укрепления платежеспособности и ликвидности ЗАО «Советский молочный завод»

3.1. Выявление резервов повышения ликвидности и платежеспособности предприятия

По результатам проведенного анализа ЗАО «Советский молочный завод» платежеспособное предприятие, но за 2009-2011 гг. наблюдается отрицательная динамика снижения показателей платежеспособности и существуют проблемы с текущей платежеспособностью, то есть не всегда предприятие может своевременно удовлетворить требования кредиторов, поставщиков, покупателей и иных контрагентов. Проведя разные виды финансового анализа предприятия, можно сделать вывод, что ЗАО «Советский молочный завод» является достаточно финансово крепким предприятием. Результаты прогноза уровня финансовой устойчивости в долгосрочной перспективе и риска банкротства по методике Д. Дюрана показывают, что у предприятия наметились определенные трудности и предприятие относится к проблемным.

Основной целью предприятия в таких условиях можно определить, поддержание и улучшение показателей ликвидности и платежеспособности предприятия.

В настоящее время перед предприятием стоит задача обеспечения финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего предстоящего экономического развития. Эта задача требует ускорения темпов экономического развития.

На протяжении трех лет наблюдается преобладание следующих статей средств: основные средства, сырье и краткосрочная дебиторская задолженность. Средства предприятия – это в первую очередь быстро реализуемые активы предприятия, что является положительным фактом и

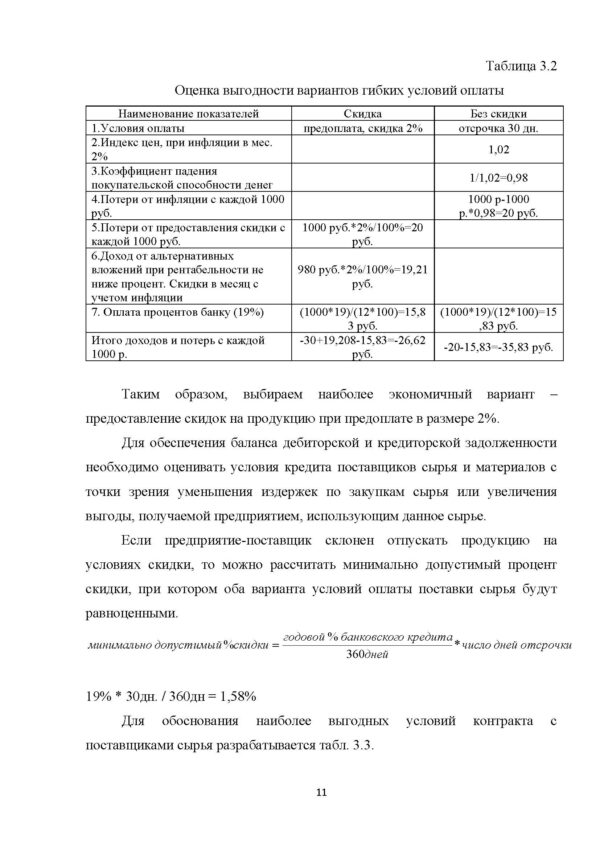

Таблица 3.2

Оценка выгодности вариантов гибких условий оплаты

Наименование показателей Скидка Без скидки

1.Условия оплаты предоплата, скидка 2% отсрочка 30 дн.

2.Индекс цен, при инфляции в мес. 2% 1,02

3.Коэффициент падения покупательской способности денег 1/1,02=0,98

4.Потери от инфляции с каждой 1000 руб. 1000 р-1000 р.*0,98=20 руб.

5.Потери от предоставления скидки с каждой 1000 руб. 1000 руб.*2%/100%=20 руб.

6.Доход от альтернативных вложений при рентабельности не ниже процент. Скидки в месяц с учетом инфляции 980 руб.*2%/100%=19,21 руб.

7. Оплата процентов банку (19%) (1000*19)/(12*100)=15,83 руб. (1000*19)/(12*100)=15,83 руб.

Итого доходов и потерь с каждой 1000 р. -30+19,208-15,83=-26,62 руб. -20-15,83=-35,83 руб.

Таким образом, выбираем наиболее экономичный вариант – предоставление скидок на продукцию при предоплате в размере 2%.

Для обеспечения баланса дебиторской и кредиторской задолженности необходимо оценивать условия кредита поставщиков сырья и материалов с точки зрения уменьшения издержек по закупкам сырья или увеличения выгоды, получаемой предприятием, использующим данное сырье.

Если предприятие-поставщик склонен отпускать продукцию на условиях скидки, то можно рассчитать минимально допустимый процент скидки, при котором оба варианта условий оплаты поставки сырья будут равноценными.

19% * 30дн. / 360дн = 1,58%

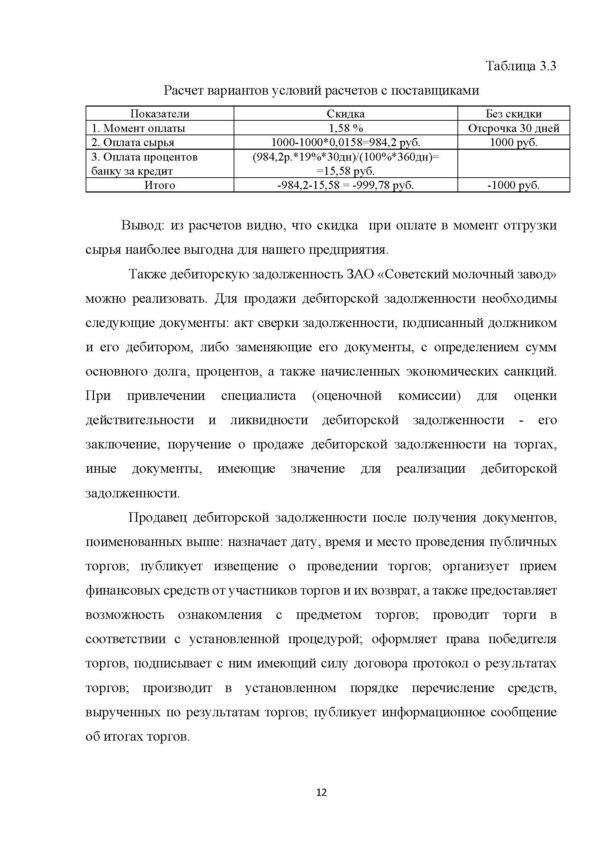

Для обоснования наиболее выгодных условий контракта с поставщиками сырья разрабатывается табл. 3.3.

Таблица 3.3

Расчет вариантов условий расчетов с поставщиками

Показатели Скидка Без скидки

1. Момент оплаты 1,58 % Отсрочка 30 дней

2. Оплата сырья 1000-1000*0,0158=984,2 руб. 1000 руб.

3. Оплата процентов банку за кредит (984,2р.*19%*30дн)/(100%*360дн)=

=15,58 руб.

Итого -984,2-15,58 = -999,78 руб. -1000 руб.

Вывод: из расчетов видно, что скидка при оплате в момент отгрузки сырья наиболее выгодна для нашего предприятия.

Также дебиторскую задолженность ЗАО «Советский молочный завод» можно реализовать. Для продажи дебиторской задолженности необходимы следующие документы: акт сверки задолженности, подписанный должником и его дебитором, либо заменяющие его документы, с определением сумм основного долга, процентов, а также начисленных экономических санкций. При привлечении специалиста (оценочной комиссии) для оценки действительности и ликвидности дебиторской задолженности — его заключение, поручение о продаже дебиторской задолженности на торгах, иные документы, имеющие значение для реализации дебиторской задолженности.

Продавец дебиторской задолженности после получения документов, поименованных выше: назначает дату, время и место проведения публичных торгов; публикует извещение о проведении торгов; организует прием финансовых средств от участников торгов и их возврат, а также предоставляет возможность ознакомления с предметом торгов; проводит торги в соответствии с установленной процедурой; оформляет права победителя торгов, подписывает с ним имеющий силу договора протокол о результатах торгов; производит в установленном порядке перечисление средств, вырученных по результатам торгов; публикует информационное сообщение об итогах торгов.

Заключение

Независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент вынужден решать задачу определения оптимального уровня ликвидности, поскольку, с одной стороны, недостаточная ликвидность активов может привести как к неплатежеспособности, так и к возможному банкротству, а с другой стороны, избыток ликвидности может привести к снижению рентабельности.

Основным источником информации для осуществления оценки платежеспособности и ликвидности предприятия служит его финансовая отчетность.

ЗАО «Советский молочный завод» — одно из предприятий республики Марий Эл, занимающееся производством пищевых продуктов на основе переработки молока и сливок. За 2009-2011 гг. показатели деятельности анализируемого предприятия растут, максимальный рост отмечен в 2010 г. Некоторое снижение объемов произведенной и реализованной продукции к концу 2011 г. может свидетельствовать о снижения спроса на готовую продукцию в результате возросшей конкуренции в данной отрасли. В целом возрастает объем произведенной продукции, приходящийся на рубль среднегодовой стоимости основных средств. В 2011 г. на рубль среднегодовой стоимости основных средств приходится 8,99 руб. произведенной продукции. Степень изношенности основных средств на предприятии высокая. Затраты на 1 рубль реализованной продукции на протяжении всего анализируемого периода сокращаются. Предприятие повысило контроль над своими расходами. В 2009 г. предприятие нерентабельно, в результате реализации продукции оно не покрывает все свои издержки и соответственно получает убытки. В 2010 г. ситуация меняется, предприятие получает прибыль от продаж в размере 1544 тыс. руб. Прирост прибыли в 2011 г. составил 34,36 % по сравнению с 2010 г. Возрастает величина прибыли, приходящаяся на 1 руб. реализованной продукции. Также возрастает величина прибыли, приходящаяся на каждый рубль совокупных активов. Эффективность использования всего имущества предприятия растет. На протяжении всего анализируемого периода у ЗАО «Советский молочный завод» наблюдается нехватка собственных оборотных средств, необходимых для его финансовой устойчивости.

В имуществе ЗАО «Советский молочный завод» на протяжении 2009-2011 гг. преобладают оборотные активы: 2009 г. – 85,79 %, 2010 г. – 84,40 %, в 2011 г. – 83,79 %, что свидетельствует о незначительных накладных расходах и невысокой чувствительности к изменению выручки. Отмечается тенденция к замедлению оборачиваемости оборотных активов. Результатом этого является условный перерасход средств в наиболее мобильных формах (денежные средства и краткосрочные финансовые вложения). На протяжении анализируемого периода происходит расширение масштабов хозяйственной деятельности предприятия, его производственный потенциал растет, но снижается мобильность имущества предприятия. Финансирование предприятия происходит в большей мере за счет собственного капитала, доля которого в целом за анализируемый период растет с 55,33 % до 60,46 %. Наибольший удельный вес собственного капитала зафиксирован в 2010 г. – 65,15 %. Величина собственного капитала на конец 2011 г. меньше его «безопасного» значения (17595<26686,45), это означает, что доля собственного капитала мала, а структура капитала становится опасной для кредиторов и характеризует финансовую устойчивость как нестабильную. В структуре заемного капитала наибольший удельный вес на протяжении анализируемого периода занимают краткосрочные обязательства, представленные краткосрочными кредитами и кредиторской задолженностью, что косвенно может свидетельствовать о недостаточной финансовой устойчивости предприятия. За 2009-2011 гг. происходит усиление деловой активности предприятия и незначительное увеличение эффективности использования ресурсов: увеличивается скорость оборота капитала, мобильных средств, снижается срок оборачиваемости материальных средств, денежных средств, дебиторской и кредиторской задолженности.

На протяжении 2009-2011 гг. ликвидность баланса ЗАО «Советский молочный завод» отличается от абсолютной. Наблюдается недостаток в наиболее ликвидных средствах предприятия, что свидетельствует о невысокой текущей платежеспособности предприятия. Платежеспособность предприятия пока находится на довольно высоком уровне, хотя наблюдается отрицательная динамика снижения показателей платежеспособности. ЗАО «Советский молочный завод» по методике Д. Дюрана относится к 3 классу платежеспособности, то есть к проблемным предприятиям.

В связи с этим, основной целью предприятия в таких условиях можно определить, поддержание и улучшение показателей ликвидности и платежеспособности. В качестве мероприятий, направленных на повышение ликвидности и платежеспособности предприятия предлагается оптимизация величины запасов, реализация части ненужных и излишних основных средств, а также оптимизация расчетов с дебиторами. По результатам проведенных расчетов по оптимизации запасов их величина сократится на 210 тыс. руб. В связи с ликвидацией неиспользуемых основных средств их величина сократится на 776 тыс. руб. На анализируемом предприятии отсутствовал систематический контроль над дебиторской задолженностью. Таким образом, в плановом периоде в результате интенсивной работы над состоянием дебиторской задолженности, совершенствовании договорной системы с заказчиками планируется сократить дебиторскую задолженность порядка 35 %. Это позволит повысить платежеспособность и эффективность финансово-хозяйственной деятельности предприятия.

Предложено составление прогнозного баланса предприятия, который поможет установить и оценить изменения, которые произойдут в активах предприятия и источниках их формирования в результате хозяйственных операций на планируемый период времени, что позволит оценить уровень обеспеченности предприятия необходимыми ресурсами для успешного функционирования, величину наиболее ликвидных активов (денежные средства, дебиторская задолженность), финансовый результат в виде нераспределенной прибыли прошлых периодов и получить информацию необходимую для анализа финансового состояния предприятия. Определение рациональных размеров оборотных средств, их нормирование, как следствие реализация части ненужных и излишних материально-производственных запасов и основных средств, оптимизации расчетов с дебиторами позволит ЗАО «Советский молочный завод» восстановить и повысить платежеспособность. Предложенные направления повышения ликвидности и платежеспособности предприятия позволят ЗАО «Советский молочный завод» существенно повысить эффективность текущей деятельности и создадут перспективы дальнейшего развития предприятия.

Список использованной литературы

1. Конституция РФ 1993 г. (в ред. ФКЗ от 30.12.2008 № 7-ФКЗ) // СЗ РФ. 2009. № 4. Ст. 445.

2. Гражданский кодекс РФ (Часть первая) от 30.11.1994 № 51-ФЗ (в ред. от 06.12.2011) // СЗ РФ. 1994. № 32. Ст. 3301.

3. Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 29.12.2012) «Об акционерных обществах»

4. Адамчук, А.М. Экономика предприятия: Учебник. – Старый Оскол: ООО «ТНТ», 2008. — 456 с.

5. Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие — 3-е изд. перераб. и доп. / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева. — Москва: КноРус, 2010. — 688 с.

6. Анализ финансово-хозяйственной деятельности. – 2-е изд., перераб. и доп. / Под ред. В.И. Макарьева, Л.В. Андреева.- Москва: Финансы и статистика, 2010. — 304с.

7. Анализ финансово-хозяйственной деятельности: Учебник / Под ред. С.М. Пястолова – Москва: Издательский центр «Академия», 2009. — 336 с.

8. Анализ хозяйственной деятельности: Учебник / Под ред. В.А. Белобородовой, перераб. и доп. — Москва: Финансы и статистика, 2010. – 420 с.

9. Антикризисное управление. Теория и практика. / В. Я. Захаров, А. О. Блинов, Д. В. Хавин и др. – М.: ЮНИТИ-ДАНА, 2011. – 495 с.

10. Балабанов, И.Т. Основы финансового менеджмента, перераб. и доп. — Москва: Финансы и статистика, 2011. – 525 с.

11. Балашов, А.П. Антикризисное управление: учеб. пособие. – Новосибирск: СибУПК, 2008. – 320 с.

12. Банк, В.Р. Финансовый анализ / В.Р. Банк, А.В. Тараскина. — Москва: Проспект, 2009. — 352 с.

Похожие товары

-

Статья Учет и внутренний контроль с поставщиками

350.00 ₽В корзинуТип работы: Статья11 страниц(ы)10 источников(а)Год написания: 2018 -

Учет и анализ финансовых результатов деятельности организации

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)12 источников(а)Год написания: 2017 -

Структура и тенденции институтов финансового посредничества государств-членов ЕАЭС

350.00 ₽В корзинуТип работы: Статья5 страниц(ы)5 источников(а)Год написания: 2016 -

Роль бухгалтерского учета в предпринимательской деятельности

350.00 ₽В корзинуТип работы: Статья4 страниц(ы)5 источников(а)Год написания: 2018